Questões de Concurso

Foram encontradas 77.338 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861326

Contabilidade Pública

Uma entidade pública adquiriu um ônibus escolar com

três componentes relevantes, motor, carroceria e sistema de

ar-condicionado, com vidas úteis distintas e custos separáveis.

Nesse caso, segundo a NBC TSP 07 – ativo imobilizado, a depreciação deve ser

Nesse caso, segundo a NBC TSP 07 – ativo imobilizado, a depreciação deve ser

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861325

Contabilidade Geral

Os estoques sujeitos ao tratamento contábil da NBC TSP 04 –

estoques, que tenham sido adquiridos por meio de uma transação sem

contraprestação devem ser reconhecidos contabilmente pelo seu

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861324

Contabilidade Pública

Uma entidade do setor público reivindica um direito na

justiça e acredita ser provável que o desfecho do processo

judicial lhe venha a ser favorável.

Diante dessa situação hipotética, e considerando os procedimentos contábeis previstos na NBC TSP 03 – provisões, passivos contingentes e ativos contingentes, a entidade em questão deve

Diante dessa situação hipotética, e considerando os procedimentos contábeis previstos na NBC TSP 03 – provisões, passivos contingentes e ativos contingentes, a entidade em questão deve

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861323

Contabilidade Pública

Assinale a opção que, de acordo com a NBC TSP Estrutura

Conceitual, descreve uma condição suficiente para impedir o

reconhecimento contábil de um recurso como ativo, por entidades

do setor público.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861322

Contabilidade Pública

Julgue os itens seguintes, que versam sobre o suprimento de

fundos no setor público.

I O suprimento de fundos constitui uma despesa orçamentária, mas não representa uma despesa pelo enfoque patrimonial, pois não provoca redução no valor do patrimônio líquido da entidade quando esta efetua o adiantamento do numerário ao servidor.

II O prévio empenho da despesa em dotação própria é um requisito para a concessão de suprimentos de fundos pelas entidades do setor público.

III O suprimento de fundos não pode ser utilizado para atender a despesas que sejam classificadas em regulamento como despesas de caráter sigiloso.

Assinale a opção correta.

I O suprimento de fundos constitui uma despesa orçamentária, mas não representa uma despesa pelo enfoque patrimonial, pois não provoca redução no valor do patrimônio líquido da entidade quando esta efetua o adiantamento do numerário ao servidor.

II O prévio empenho da despesa em dotação própria é um requisito para a concessão de suprimentos de fundos pelas entidades do setor público.

III O suprimento de fundos não pode ser utilizado para atender a despesas que sejam classificadas em regulamento como despesas de caráter sigiloso.

Assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861320

Contabilidade Pública

O objetivo da classificação por fontes ou destinações de recursos

(FR) nas entidades do setor público é

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

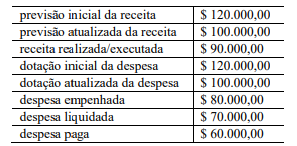

Q3861318

Contabilidade Pública

Considere que as seguintes informações tenham sido

publicadas no balanço orçamentário de uma entidade pública, em

determinado exercício financeiro já encerrado.

Com base nessas informações, é correto afirmar que o resultado orçamentário desse exercício (ROE) é

Com base nessas informações, é correto afirmar que o resultado orçamentário desse exercício (ROE) é

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861317

Contabilidade Pública

Durante a elaboração das demonstrações contábeis de um

órgão público, a contadora de determinado ente federado percebe

que as seguintes transações precisam ser registradas, de acordo

com as naturezas da informação contábil do Plano de Contas

Aplicado ao Setor Público (PCASP).

I registro de responsabilidades por contratos de gestão ou termos de parceria

II registro do empenho da despesa ao contratar serviço ou adquirir bem

III registro da depreciação anual dos bens móveis e imóveis

Considerando que o PCASP está estruturado em três naturezas da informação contábil, sendo elas natureza de informação orçamentária (NIO), natureza de informação patrimonial (NIP) e natureza de informação de controle (NIC), assinale a opção correta.

I registro de responsabilidades por contratos de gestão ou termos de parceria

II registro do empenho da despesa ao contratar serviço ou adquirir bem

III registro da depreciação anual dos bens móveis e imóveis

Considerando que o PCASP está estruturado em três naturezas da informação contábil, sendo elas natureza de informação orçamentária (NIO), natureza de informação patrimonial (NIP) e natureza de informação de controle (NIC), assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861316

Contabilidade de Custos

A secretaria estadual de logística de um ente federado está

aprimorando seu modelo de gerenciamento de custos para medir

o desempenho de sua frota de veículos. A equipe de

contabilidade está revisando a classificação dos seguintes eventos

no período de referência.

I gastos com combustível e manutenção, não sendo possível medir com precisão o quanto foi consumido por cada rota de veículo (objeto de custo)

II pneus roubados em um depósito, o que não contribuiu para a geração do serviço de transporte

III gastos com lubrificantes, sendo que é possível identificar a quantidade exata aplicada em cada veículo em cada ordem de serviço de manutenção

IV aquisição de dois novos caminhões para a frota

Tendo como base a terminologia de custos no setor público, assinale a opção correta.

I gastos com combustível e manutenção, não sendo possível medir com precisão o quanto foi consumido por cada rota de veículo (objeto de custo)

II pneus roubados em um depósito, o que não contribuiu para a geração do serviço de transporte

III gastos com lubrificantes, sendo que é possível identificar a quantidade exata aplicada em cada veículo em cada ordem de serviço de manutenção

IV aquisição de dois novos caminhões para a frota

Tendo como base a terminologia de custos no setor público, assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861315

Contabilidade Pública

No exercício financeiro de 2023, um ente federado foi

acionado judicialmente por uma empresa de construção civil,

alegando inadimplência contratual, referente à execução de obras

públicas. Na ocasião, a procuradoria jurídica avaliou que as

chances de perda eram possíveis, mas não prováveis, o processo

ainda estava em fase inicial e o valor ainda não era totalmente

mensurável.

No exercício financeiro de 2024, após uma nova tramitação do processo, a procuradoria jurídica revisou o parecer e concluiu que a perda passou a ser provável, com uma perda de valor estimado com confiabilidade em R$ 1,8 milhão.

No exercício financeiro de 2025, o tribunal emitiu uma sentença definitiva, condenando o ente federado em R$ 2 milhões (valor atualizado).

Com base na situação hipotética apresentada, tendo como base os critérios de mensuração de passivos, é correto afirmar que uma provisão

No exercício financeiro de 2024, após uma nova tramitação do processo, a procuradoria jurídica revisou o parecer e concluiu que a perda passou a ser provável, com uma perda de valor estimado com confiabilidade em R$ 1,8 milhão.

No exercício financeiro de 2025, o tribunal emitiu uma sentença definitiva, condenando o ente federado em R$ 2 milhões (valor atualizado).

Com base na situação hipotética apresentada, tendo como base os critérios de mensuração de passivos, é correto afirmar que uma provisão

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861314

Contabilidade Pública

Em determinado exercício financeiro encerrado, foi

registrada em uma entidade governamental a previsão da receita

de tributos no mês de janeiro, seu lançamento no mês de

fevereiro e sua arrecadação/recolhimento no mês de março.

Nessa situação, no que se refere ao regime contábil de competência e ao regime orçamentário no setor público, uma variação patrimonial aumentativa deve ser lançada e uma receita orçamentária deve ser realizada, respectivamente, nos meses de

Nessa situação, no que se refere ao regime contábil de competência e ao regime orçamentário no setor público, uma variação patrimonial aumentativa deve ser lançada e uma receita orçamentária deve ser realizada, respectivamente, nos meses de

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861313

Contabilidade Geral

Na demonstração de resultado de exercício, contribui(em) para a

formação do resultado final do período

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861312

Contabilidade Geral

O rol de itens do balanço patrimonial é composto

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861311

Contabilidade Geral

O balancete de verificação, apesar de ser uma importante

ferramenta prévia ao levantamento das demonstrações contábeis,

é incapaz de detectar

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861310

Contabilidade Geral

Considere que, na folha de pagamento de um empregado

de determinada empresa, no fechamento de um mês para

pagamento no mês seguinte, conste as seguintes informações:

salário bruto de R$ 3.000; adiantamento realizado de R$ 1.500;

contribuição sindical de R$ 100; INSS do empregado no valor de

R$ 250; imposto de renda na fonte de R$ 70.

A partir da situação hipotética precedente, é correto afirmar que o provisionamento dessa folha de pagamento gerará um incremento no passivo do empregador no montante de

A partir da situação hipotética precedente, é correto afirmar que o provisionamento dessa folha de pagamento gerará um incremento no passivo do empregador no montante de

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861309

Contabilidade Pública

Constituem lançamentos de terceira fórmula

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861308

Contabilidade Geral

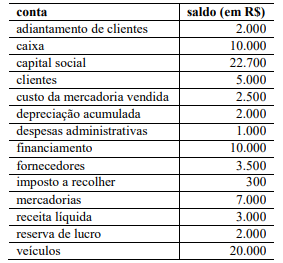

Texto associado

Texto 3A3

Determinada empresa, antes do encerramento do

exercício, apresentava saldo nas contas, conforme tabela a seguir.

Ao analisar as contas apresentadas no texto 3A3, é correto

afirmar que a empresa apresentava, antes do encerramento do

exercício,

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861307

Contabilidade Geral

Texto associado

Texto 3A3

Determinada empresa, antes do encerramento do

exercício, apresentava saldo nas contas, conforme tabela a seguir.

Com base nas informações apresentadas no texto 3A3, é correto

afirmar que

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861306

Contabilidade Geral

Cada empresa deve elaborar seu plano de contas de acordo com

seu porte, volume e tipo de atividades operacionais, sempre

respeitando a legislação vigente. Acerca desse tema, assinale a

opção que apresenta a correta classificação das contas contábeis

participação em coligadas e crédito tributário decorrente de

prejuízo fiscal.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861305

Contabilidade Geral

A respeito dos atos e fatos administrativos que acontecem em

uma entidade, é correto afirmar que