Questões de Concurso

Foram encontradas 20.532 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Economia |

Q2109117

Economia

Segundo os fundamentos da microeconomia, é correto

afirmar que

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Economia |

Q2109116

Economia

De forma geral, todos os produtos passíveis de consumo

terão uma curva de demanda. Assim, quanto mais inclinada verticalmente a função de demanda

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Economia |

Q2109115

Economia

Considere o valor absoluto das elasticidades. Quanto

maior for o número de substitutos de um determinado

bem β,

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Economia |

Q2109114

Economia

Em uma economia hipotética, com concorrência perfeita,

em que o governo tabela o preço de venda acima do preço de equilíbrio, tal intervenção deverá provocar

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Economia |

Q2109113

Economia

Uma empresa, ao produzir determinado bem, contamina

a água do rio que abastece a cidade mais próxima. Por

consequência, a prefeitura do município aplica taxas e

multas pelo ocorrido. Logo, a curva de oferta do bem produzido pela empresa

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Economia |

Q2109112

Economia

De acordo com os princípios da ciência econômica,

quanto mais ocorrem alterações ao longo da curva de

possibilidades de produção

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Economia |

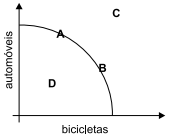

Q2109111

Economia

Com base na curva de possibilidade de produção representada na figura a seguir, é correto afirmar que

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107227

Economia

Sobre as normatizações, legislação, acordos e resoluções do sistema financeiro,

analise as assertivas abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) A Resolução CMN nº 5.047/2022 dispõe sobre a constituição e o funcionamento dos bancos de desenvolvimento. Segundo o Capítulo II, Art. 2º “Os bancos de desenvolvimento são instituições financeiras privadas, criadas por unidade da Federação, sob forma de sociedade anônima, nos termos da Lei nº 6.404, de 15 de dezembro de 1976”. A resolução destaca ainda que as fontes de recursos dos bancos de desenvolvimento são os bancos de fomento internacionais. ( ) A Lei nº 9.613/1998 que dispõe sobre os crimes de “lavagem” ou ocultação de bens, direitos e valores, a prevenção da utilização do sistema financeiro para os ilícitos em seu Capítulo VIII, Art. 12 estabelece como sanção uma única advertência aos administradores das pessoas jurídicas que deixem de cumprir as obrigações previstas nos Artigos 10 e 11 e será aplicada, cumulativamente ou não, pelas autoridades competentes. ( ) A denominação dos acordos de Basileia deriva da cidade suíça de mesmo nome que sedia o Comitê de Supervisão Bancária de Basileia (BCBS). Essa organização é formada pelas autoridades monetárias de quase 30 países relevantes no cenário econômico mundial, inclusive o Brasil. Os acordos de Basileia constituem uma série de recomendações para assegurar a regulação e a supervisão e buscar maior estabilidade e menor risco nas atividades bancárias. Além disso, têm por alvo o setor bancário, porém certos princípios, regras, mecanismos de controle e metodologias neles definidos podem oferecer insumos para a implantação de um processo de gestão de riscos em organizações que atuam em outras áreas de atividade, inclusive no setor público. ( ) A Resolução nº 4.557/2017 dispõe sobre a estrutura de gerenciamento de riscos e a estrutura de gerenciamento de capital. Em seu Capítulo VII, que trata da Transparência, apresenta: Art. 56. A descrição da estrutura de gerenciamento de riscos e da estrutura de gerenciamento de capital deve ser evidenciada em relatório de acesso público, com periodicidade mínima anual. § 1º O conselho de administração deve fazer constar do relatório mencionado no caput sua responsabilidade pelas informações divulgadas. § 2º O relatório de que trata o caput deve estar disponível em local único e de fácil identificação no sítio da instituição na internet, em seção específica de informações relativas ao gerenciamento de riscos da instituição. § 3º Deve ser publicado, em conjunto com as demonstrações contábeis, resumo da descrição das estruturas de gerenciamento de riscos e de gerenciamento de capital, indicando a localização, no sítio da instituição na internet, do relatório citado no caput.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A Resolução CMN nº 5.047/2022 dispõe sobre a constituição e o funcionamento dos bancos de desenvolvimento. Segundo o Capítulo II, Art. 2º “Os bancos de desenvolvimento são instituições financeiras privadas, criadas por unidade da Federação, sob forma de sociedade anônima, nos termos da Lei nº 6.404, de 15 de dezembro de 1976”. A resolução destaca ainda que as fontes de recursos dos bancos de desenvolvimento são os bancos de fomento internacionais. ( ) A Lei nº 9.613/1998 que dispõe sobre os crimes de “lavagem” ou ocultação de bens, direitos e valores, a prevenção da utilização do sistema financeiro para os ilícitos em seu Capítulo VIII, Art. 12 estabelece como sanção uma única advertência aos administradores das pessoas jurídicas que deixem de cumprir as obrigações previstas nos Artigos 10 e 11 e será aplicada, cumulativamente ou não, pelas autoridades competentes. ( ) A denominação dos acordos de Basileia deriva da cidade suíça de mesmo nome que sedia o Comitê de Supervisão Bancária de Basileia (BCBS). Essa organização é formada pelas autoridades monetárias de quase 30 países relevantes no cenário econômico mundial, inclusive o Brasil. Os acordos de Basileia constituem uma série de recomendações para assegurar a regulação e a supervisão e buscar maior estabilidade e menor risco nas atividades bancárias. Além disso, têm por alvo o setor bancário, porém certos princípios, regras, mecanismos de controle e metodologias neles definidos podem oferecer insumos para a implantação de um processo de gestão de riscos em organizações que atuam em outras áreas de atividade, inclusive no setor público. ( ) A Resolução nº 4.557/2017 dispõe sobre a estrutura de gerenciamento de riscos e a estrutura de gerenciamento de capital. Em seu Capítulo VII, que trata da Transparência, apresenta: Art. 56. A descrição da estrutura de gerenciamento de riscos e da estrutura de gerenciamento de capital deve ser evidenciada em relatório de acesso público, com periodicidade mínima anual. § 1º O conselho de administração deve fazer constar do relatório mencionado no caput sua responsabilidade pelas informações divulgadas. § 2º O relatório de que trata o caput deve estar disponível em local único e de fácil identificação no sítio da instituição na internet, em seção específica de informações relativas ao gerenciamento de riscos da instituição. § 3º Deve ser publicado, em conjunto com as demonstrações contábeis, resumo da descrição das estruturas de gerenciamento de riscos e de gerenciamento de capital, indicando a localização, no sítio da instituição na internet, do relatório citado no caput.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107226

Economia

Sobre indicadores financeiros da economia e Sistema Financeiro Nacional, analise as

assertivas abaixo:

I. No Brasil, a meta para a inflação é definida pelo Conselho Monetário Nacional (CMN) e cabe ao Banco Central (BC) adotar as medidas necessárias para alcançá-la. O índice de preços utilizado é o Índice Nacional de Preços ao Consumidor Amplo (IPCA), calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE). A meta se refere à inflação acumulada no ano. Por exemplo, a meta para 2023 é de uma inflação de 3,25%. II. O Conselho Monetário Nacional é um órgão normativo que determina as regras gerais para o bom funcionamento do Sistema Financeiro Nacional. Entre outras atribuições, seu Presidente e Diretores reúnem-se a cada 45 dias para definir a taxa básica de juros da economia – a Selic. III. O Sistema Financeiro Nacional é composto por órgãos normativos, entidades supervisoras e operadores. O principal ramo do SFN lida diretamente com quatro tipos de mercado: mercado monetário: é o mercado que fornece à economia papel-moeda e moeda escritural, aquela depositada em conta corrente; mercado de crédito: é o mercado que fornece recursos para o consumo das pessoas em geral e para o funcionamento das empresas; mercado de capitais: é o mercado que permite às empresas em geral captar recursos de terceiros e, portanto, compartilhar os ganhos e os riscos; e mercado de câmbio: é o mercado de compra e venda de moeda estrangeira. IV. O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) foi fundado em 20 de junho de 1952, é uma empresa pública federal vinculada ao Ministério da Fazenda, sendo o principal instrumento do Governo Federal, e tem como principal acionista o Bird (Banco Internacional para Reconstrução e Desenvolvimento). V. Mercado a termo é o mercado em que são realizadas operações de compra e venda de contratos de ativos, para liquidação em uma data futura, o preço é o de mercado previamente fixado mais uma taxa. O preço a futuro de um ativo é, de modo geral, igual ao preço praticado no mercado à vista acrescido de uma remuneração esperada, relativa ao intervalo entre a negociação do contrato futuro e a sua respectiva liquidação. VI. A empresa para reduzir sua exposição ao risco com derivativos utiliza o hedge. Este visa neutralizar o risco da empresa, ou de um projeto, por meio de operações nos mercados financeiros. Já as swaps são acordos entre duas contrapartes para trocar fluxos de caixa ao longo do tempo. Existem três tipos básicos de swaps: swaps de taxa de juros, swaps de moedas e swaps de crédito, conhecidas como CDS – Credit Default Swap.

Quais estão corretas?

I. No Brasil, a meta para a inflação é definida pelo Conselho Monetário Nacional (CMN) e cabe ao Banco Central (BC) adotar as medidas necessárias para alcançá-la. O índice de preços utilizado é o Índice Nacional de Preços ao Consumidor Amplo (IPCA), calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE). A meta se refere à inflação acumulada no ano. Por exemplo, a meta para 2023 é de uma inflação de 3,25%. II. O Conselho Monetário Nacional é um órgão normativo que determina as regras gerais para o bom funcionamento do Sistema Financeiro Nacional. Entre outras atribuições, seu Presidente e Diretores reúnem-se a cada 45 dias para definir a taxa básica de juros da economia – a Selic. III. O Sistema Financeiro Nacional é composto por órgãos normativos, entidades supervisoras e operadores. O principal ramo do SFN lida diretamente com quatro tipos de mercado: mercado monetário: é o mercado que fornece à economia papel-moeda e moeda escritural, aquela depositada em conta corrente; mercado de crédito: é o mercado que fornece recursos para o consumo das pessoas em geral e para o funcionamento das empresas; mercado de capitais: é o mercado que permite às empresas em geral captar recursos de terceiros e, portanto, compartilhar os ganhos e os riscos; e mercado de câmbio: é o mercado de compra e venda de moeda estrangeira. IV. O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) foi fundado em 20 de junho de 1952, é uma empresa pública federal vinculada ao Ministério da Fazenda, sendo o principal instrumento do Governo Federal, e tem como principal acionista o Bird (Banco Internacional para Reconstrução e Desenvolvimento). V. Mercado a termo é o mercado em que são realizadas operações de compra e venda de contratos de ativos, para liquidação em uma data futura, o preço é o de mercado previamente fixado mais uma taxa. O preço a futuro de um ativo é, de modo geral, igual ao preço praticado no mercado à vista acrescido de uma remuneração esperada, relativa ao intervalo entre a negociação do contrato futuro e a sua respectiva liquidação. VI. A empresa para reduzir sua exposição ao risco com derivativos utiliza o hedge. Este visa neutralizar o risco da empresa, ou de um projeto, por meio de operações nos mercados financeiros. Já as swaps são acordos entre duas contrapartes para trocar fluxos de caixa ao longo do tempo. Existem três tipos básicos de swaps: swaps de taxa de juros, swaps de moedas e swaps de crédito, conhecidas como CDS – Credit Default Swap.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107220

Economia

As teorias que procuram explicar a estrutura a termo das taxas de juros são:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107219

Economia

Sobre elementos da macroeconomia, analise as assertivas abaixo, assinalando V, se

verdadeiras, ou F, se falsas.

( ) As políticas fiscais, entre outras funções, são utilizadas com objetivo de conduzir a demanda agregada ao nível de renda de pleno emprego da economia. ( ) Caso a economia se encontre em hiato deflacionário, cabe ao governo fazer o uso de algumas políticas, tais como: reduzir os gastos do governo, aumentar os tributos com objetivo de diminuir a renda disponível dos indivíduos, desestimular os investimentos. ( ) Para que ocorra o equilíbrio da renda nacional, é preciso que a demanda agregada (DA) seja maior que a oferta agregada (OA), conforme termo algébrico: Condição de equilíbrio = DA > OA. ( ) A demanda por investimento é influenciada por um conjunto de fatores, dentre eles se destacam: expectativas empresariais e taxas de juros. A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) As políticas fiscais, entre outras funções, são utilizadas com objetivo de conduzir a demanda agregada ao nível de renda de pleno emprego da economia. ( ) Caso a economia se encontre em hiato deflacionário, cabe ao governo fazer o uso de algumas políticas, tais como: reduzir os gastos do governo, aumentar os tributos com objetivo de diminuir a renda disponível dos indivíduos, desestimular os investimentos. ( ) Para que ocorra o equilíbrio da renda nacional, é preciso que a demanda agregada (DA) seja maior que a oferta agregada (OA), conforme termo algébrico: Condição de equilíbrio = DA > OA. ( ) A demanda por investimento é influenciada por um conjunto de fatores, dentre eles se destacam: expectativas empresariais e taxas de juros. A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107209

Economia

Quanto ao modelo estrutura-conduta-desempenho, analise as assertivas abaixo e

assinale a alternativa correta.

I. O paradigma de estrutura-conduta-desempenho tem como principal preocupação a avaliação do desempenho de determinado mercado diante do desempenho esperado em uma situação ideal de concorrência perfeita. II. A ineficiência alocativa surge diretamente do exercício do poder do monopólio, ou seja, do fato de que o preço ser superior ao custo marginal. Essa situação faz com que o consumo seja inferior ao socialmente desejado. Isso faz com que o Estado intervenha no sentido de promover a concorrência e corrigir essa distorção. III. O paradigma de estrutura-conduta-desempenho é um dos principais instrumentos de análise das políticas de defesa da concorrência. Quando identificados os elementos da estrutura de mercado ou práticas das firmas danosos à concorrência, o Estado pode fazer uso da legislação antitruste, de forma a atenuar as ineficiências derivativas do poder de monopólio.

I. O paradigma de estrutura-conduta-desempenho tem como principal preocupação a avaliação do desempenho de determinado mercado diante do desempenho esperado em uma situação ideal de concorrência perfeita. II. A ineficiência alocativa surge diretamente do exercício do poder do monopólio, ou seja, do fato de que o preço ser superior ao custo marginal. Essa situação faz com que o consumo seja inferior ao socialmente desejado. Isso faz com que o Estado intervenha no sentido de promover a concorrência e corrigir essa distorção. III. O paradigma de estrutura-conduta-desempenho é um dos principais instrumentos de análise das políticas de defesa da concorrência. Quando identificados os elementos da estrutura de mercado ou práticas das firmas danosos à concorrência, o Estado pode fazer uso da legislação antitruste, de forma a atenuar as ineficiências derivativas do poder de monopólio.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107205

Economia

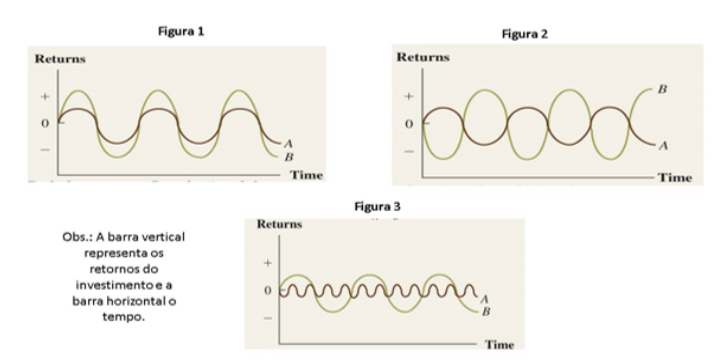

O Modelo de Precificação de Ativos Financeiros (CAPM) é bastante utilizado nas

operações de investimentos e permite que se apure o custo de oportunidade em condições de risco

em carteiras de ativos. Os modelos estatísticos auxiliam a calcular o retorno esperado, variância e

covariância de um ou mais ativos. O movimento entre as correlações pode ser apresentado em

gráficos, tais como nas figuras 1, 2 e 3 abaixo. Elas mostram três casos para dois ativos, A e B ao

longo do tempo. Analise as figuras e assinale V, se verdadeiras, ou F, se falsas, conforme a descrição

da situação de cada uma delas.

( ) A Figura 1 representa uma correlação zero, Corr(RA,RB) = 0, ou seja, tanto o retorno do Título A quanto o retorno do Título B são iguais a média no mesmo ponto no tempo. ( ) A Figura 2 representa uma perfeita correlação positiva, Corr(RA,RB) = 1. O Título A possui um retorno acima da média ao mesmo tempo que o Título B também apresenta um retorno acima da média. ( ) A Figura 3 representa uma correlação negativa, Corr(RA,RB) = -1, ou seja, o Título A possui um retorno acima da média quando o Título B apresenta um retorno abaixo da média, e vice-versa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A Figura 1 representa uma correlação zero, Corr(RA,RB) = 0, ou seja, tanto o retorno do Título A quanto o retorno do Título B são iguais a média no mesmo ponto no tempo. ( ) A Figura 2 representa uma perfeita correlação positiva, Corr(RA,RB) = 1. O Título A possui um retorno acima da média ao mesmo tempo que o Título B também apresenta um retorno acima da média. ( ) A Figura 3 representa uma correlação negativa, Corr(RA,RB) = -1, ou seja, o Título A possui um retorno acima da média quando o Título B apresenta um retorno abaixo da média, e vice-versa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107200

Economia

A aprovação de linha de crédito varia conforme a instituição. Alguns princípios básicos

são comuns para todas elas. Relacione a Coluna 1 à Coluna 2, associando os cinco princípios básicos

aos seus fundamentos conceituais.

Coluna 1 1. Caráter ou credibilidade. 2. Capacidade. 3. Condições. 4. Capital. 5. Colateral.

Coluna 2 ( ) Análise técnica de que o tomador produzirá um fluxo de caixa suficiente ou demonstrará acesso à liquidez necessária para fazer frente ao compromisso assumido. O tomador demonstrará condições de gerir seu negócio de maneira eficaz durante o prazo do empréstimo que está sendo tomado. ( ) Visa saber se o patrimônio da empresa é suficiente, se sua estrutura está adequada no sentido de ter os recursos necessários para investir na sua atividade, ou seja, que tenha capacidade geradora de um fluxo de caixa suficiente para cobrir com suas dívidas e obrigações. ( ) Trata-se da análise do ambiente externo, ou seja, dos fatores não controláveis pela empresa. Fatores importantes a considerar: mudanças macroeconômicas, tecnológicas, ambientais ou regulatórias que possam impactar nos resultados, tanto de modo positivo ou negativo, e por consequência afetar sua capacidade de pagar seus compromissos. ( ) É o entendimento, por parte da instituição credora, de que o tomador de crédito está comprometido a pagar suas obrigações. A análise baseia-se em um relacionamento prévio com a instituição, o histórico de boa índole, senso ético e responsabilidade. ( ) É o princípio no qual se analisa se as garantias reais ou avais pessoais são suficientes para fazer frente de forma total ou parcial ao risco assumido pela instituição financeira.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Caráter ou credibilidade. 2. Capacidade. 3. Condições. 4. Capital. 5. Colateral.

Coluna 2 ( ) Análise técnica de que o tomador produzirá um fluxo de caixa suficiente ou demonstrará acesso à liquidez necessária para fazer frente ao compromisso assumido. O tomador demonstrará condições de gerir seu negócio de maneira eficaz durante o prazo do empréstimo que está sendo tomado. ( ) Visa saber se o patrimônio da empresa é suficiente, se sua estrutura está adequada no sentido de ter os recursos necessários para investir na sua atividade, ou seja, que tenha capacidade geradora de um fluxo de caixa suficiente para cobrir com suas dívidas e obrigações. ( ) Trata-se da análise do ambiente externo, ou seja, dos fatores não controláveis pela empresa. Fatores importantes a considerar: mudanças macroeconômicas, tecnológicas, ambientais ou regulatórias que possam impactar nos resultados, tanto de modo positivo ou negativo, e por consequência afetar sua capacidade de pagar seus compromissos. ( ) É o entendimento, por parte da instituição credora, de que o tomador de crédito está comprometido a pagar suas obrigações. A análise baseia-se em um relacionamento prévio com a instituição, o histórico de boa índole, senso ético e responsabilidade. ( ) É o princípio no qual se analisa se as garantias reais ou avais pessoais são suficientes para fazer frente de forma total ou parcial ao risco assumido pela instituição financeira.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107198

Economia

Sobre gestão de crédito, analise as assertivas abaixo e assinale a alternativa correta.

I. Compete ao Conselho Monetário Nacional (CMN) o controle do crédito na economia. De acordo com a Lei nº 4.595/64, Art. 4º, inciso VI, um dos papéis do CMN é “Disciplinar o crédito em todas as suas modalidades e as operações creditícias em todas as suas formas, inclusive aceites, avais e prestações de quaisquer garantias por parte das instituições financeiras”. II. De acordo com o Banco Central (Bacen), o risco de crédito pode ser subdividido em três tópicos: risco de crédito do tomador, considerada a maior parcela do risco de crédito, uma vez que é a principal “função” dos bancos como intermediários financeiros. O risco-país, que envolve a possibilidade de perdas relacionadas à inadimplência de um tomador de crédito que está no exterior em decorrência de ações realizadas pelo governo local. E o risco de transferência, que está associado à conversão cambial dos valores. III. O risco de crédito pode ser subdividido em quatro grupos: risco do cliente, risco da operação, risco de concentração e risco da administração de crédito. Apesar de estar nesse grupo, o risco do cliente atualmente já não existe, devido à rigidez dos mecanismos de análise e do lançamento dos cadastros positivos por parte das empresas credoras. IV. Um dos enfoques tradicionais de cálculo do risco de crédito são os sistemas especialistas. Esses sistemas têm como origem o U.S. Office of the Comptroller of the Currency (OCC), estabelecido em 1863, e têm por objetivo avaliar a adequação de suas reservas para perdas decorrentes de empréstimos e garantir aos poupadores a expectativa de recebimento de suas aplicações.

I. Compete ao Conselho Monetário Nacional (CMN) o controle do crédito na economia. De acordo com a Lei nº 4.595/64, Art. 4º, inciso VI, um dos papéis do CMN é “Disciplinar o crédito em todas as suas modalidades e as operações creditícias em todas as suas formas, inclusive aceites, avais e prestações de quaisquer garantias por parte das instituições financeiras”. II. De acordo com o Banco Central (Bacen), o risco de crédito pode ser subdividido em três tópicos: risco de crédito do tomador, considerada a maior parcela do risco de crédito, uma vez que é a principal “função” dos bancos como intermediários financeiros. O risco-país, que envolve a possibilidade de perdas relacionadas à inadimplência de um tomador de crédito que está no exterior em decorrência de ações realizadas pelo governo local. E o risco de transferência, que está associado à conversão cambial dos valores. III. O risco de crédito pode ser subdividido em quatro grupos: risco do cliente, risco da operação, risco de concentração e risco da administração de crédito. Apesar de estar nesse grupo, o risco do cliente atualmente já não existe, devido à rigidez dos mecanismos de análise e do lançamento dos cadastros positivos por parte das empresas credoras. IV. Um dos enfoques tradicionais de cálculo do risco de crédito são os sistemas especialistas. Esses sistemas têm como origem o U.S. Office of the Comptroller of the Currency (OCC), estabelecido em 1863, e têm por objetivo avaliar a adequação de suas reservas para perdas decorrentes de empréstimos e garantir aos poupadores a expectativa de recebimento de suas aplicações.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Direito |

Q2107176

Conhecimentos Bancários

Considerando o disposto na Lei nº 6.385/76, que dispõe sobre o mercado de valores

mobiliários e cria a Comissão de Valores Mobiliários, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Direito |

Q2107173

Conhecimentos Bancários

Considere a hipotética situação em que o Conselho Monetário Nacional, observando

as diretrizes estabelecidas pelo Presidente da República:

I. Expediu normas gerais de contabilidade e estatística a serem observadas pelas instituições financeiras. II. Disciplinou as atividades das Bolsas de Valores e dos corretores de fundos públicos. III. Determinou a percentagem máxima dos recursos que as instituições financeiras poderão emprestar a um mesmo cliente ou grupo de empresas. IV. Determinou que as matrizes das instituições financeiras registrem os cadastros das firmas que operam com suas agências há mais de um ano. V. Realizou operações de redesconto e empréstimo com instituições financeiras públicas e privadas, consoante remuneração, limites, prazos, garantias, formas de negociação e outras condições estabelecidas em regulamentação por ele editada.

Considera-se que, à luz do disposto na Lei nº 4.595/1964, o Conselho Monetário Nacional agiu nos limites de sua competência nas seguintes hipóteses:

I. Expediu normas gerais de contabilidade e estatística a serem observadas pelas instituições financeiras. II. Disciplinou as atividades das Bolsas de Valores e dos corretores de fundos públicos. III. Determinou a percentagem máxima dos recursos que as instituições financeiras poderão emprestar a um mesmo cliente ou grupo de empresas. IV. Determinou que as matrizes das instituições financeiras registrem os cadastros das firmas que operam com suas agências há mais de um ano. V. Realizou operações de redesconto e empréstimo com instituições financeiras públicas e privadas, consoante remuneração, limites, prazos, garantias, formas de negociação e outras condições estabelecidas em regulamentação por ele editada.

Considera-se que, à luz do disposto na Lei nº 4.595/1964, o Conselho Monetário Nacional agiu nos limites de sua competência nas seguintes hipóteses:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107100

Conhecimentos Bancários

Em relação à política monetária, seus conceitos, instrumentos e reflexos na tomada

de decisão dos agentes econômicos, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107097

Conhecimentos Bancários

Compete ao Conselho Monetário Nacional, segundo diretrizes estabelecidas pelo

Presidente da República, EXCETO:

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Assistente Securitário - Nível Médio |

Q2107081

Conhecimentos Bancários

As técnicas de vendas de produtos financeiros podem ser

definidas como um conjunto de metodologias e práticas aplicadas

em todas as etapas do processo de vendas.

Elas têm como objetivos potencializar as chances de vendas e aumentar o número de fechamentos; nesse processo, há também etapas posteriores, como as que visam a

Elas têm como objetivos potencializar as chances de vendas e aumentar o número de fechamentos; nesse processo, há também etapas posteriores, como as que visam a