Foram encontradas 36.097 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

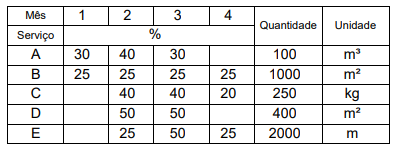

Analisando a tabela, verifica-se que a atividade E foi realizada no mês 2, conforme previsto. Porém, essa mesma atividade (E), no mês 3, atingiu apenas 50% do previsto.

Para que o serviço seja concluído no mês 4, a empresa contratada terá que executar desta atividade, a quantidade de

Considerando a circulação interna, as larguras mínimas para corredores em edificações e equipamentos urbanos, avalie as afirmativas indicadas a seguir.

I. 0,90 m para corredores de uso comum com extensão até 4,00 m.

II. 1,20 m para corredores de uso comum com extensão até 10,00 m.

III. 1,20 m para corredores de uso comum com extensão superior a 10,00 m.

IV. 1,50 m para corredores de uso público.

É correto o que se afirma em

De acordo com a norma citada, a definição: “Espaço regular cuja função é aliviar tensões provocadas pela movimentação da estrutura de concreto”, corresponde a

Fenômenos patológicos que podem formar-se por retração da argamassa, por excesso de fino no traço, quer sejam aglomerantes, quer sejam de finos no agregado, ou por excesso de desempenamento, são chamados

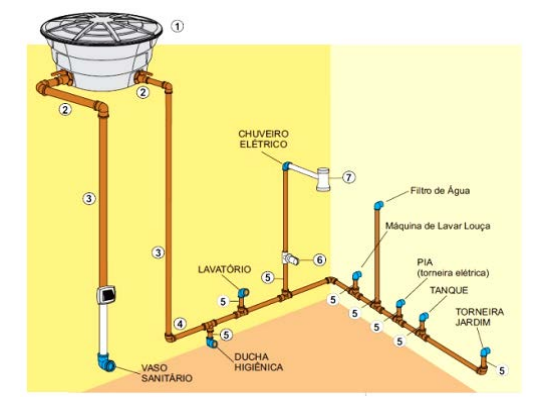

(_) Para testes na válvula ou na caixa de descarga, podemos esvaziar todo o vaso sanitário e secá-lo. Se ele retornar a encher sem que se dê descarga, existe vazamento.

(_) Para resolver problemas que ocorrem nos tubos em instalações já concluídas, em consequência de pequenos acidentes (furos por pregos ou furadeiras) ou vazamentos em juntas mal executadas, podemos fazer a união do local danificado com um novo trecho de tubo utilizando duas luvas de correr, uma em cada extremidade do novo trecho.

(_) A limpeza ou manutenção da caixa d'água é uma atividade importante do encanador, pois, além de garantir o bom funcionamento e precaver possíveis vazamentos, também auxilia na boa higiene da caixa d'agua.

– custo de propriedade: depreciação, remuneração do capital e seguros e impostos;

– custo de manutenção: material rodante/pneus, partes de desgaste e reparos em geral; e

– custo de operação: combustível, filtros e lubrificantes e mão de obra de operação.

Com base no conceito de custo horário de um equipamento e nos parâmetros acima descritos, julgue o item.

O cálculo do custo horário produtivo compreende todas as parcelas de custo de propriedade, manutenção e operação, exceto aquelas já contempladas no custo horário improdutivo.

– custo de propriedade: depreciação, remuneração do capital e seguros e impostos;

– custo de manutenção: material rodante/pneus, partes de desgaste e reparos em geral; e

– custo de operação: combustível, filtros e lubrificantes e mão de obra de operação.

Com base no conceito de custo horário de um equipamento e nos parâmetros acima descritos, julgue o item.

O cálculo do custo horário improdutivo de um equipamento não considera o custo horário de mão de obra de operação, sendo composto de parcelas de depreciação, remuneração do capital e seguros e impostos.

– custo de propriedade: depreciação, remuneração do capital e seguros e impostos;

– custo de manutenção: material rodante/pneus, partes de desgaste e reparos em geral; e

– custo de operação: combustível, filtros e lubrificantes e mão de obra de operação.

Com base no conceito de custo horário de um equipamento e nos parâmetros acima descritos, julgue o item.

A remuneração do capital representa o custo de aplicação de capital, próprio ou captado de terceiros, aplicado na aquisição do equipamento. Contudo, para a obtenção do custo horário de oportunidade de capital (R$/h), o conhecimento da vida útil do equipamento não se faz necessário, sendo demandados somente as variáveis de taxa de juros ao ano e o total de horas trabalhadas por ano.

– custo de propriedade: depreciação, remuneração do capital e seguros e impostos;

– custo de manutenção: material rodante/pneus, partes de desgaste e reparos em geral; e

– custo de operação: combustível, filtros e lubrificantes e mão de obra de operação.

Com base no conceito de custo horário de um equipamento e nos parâmetros acima descritos, julgue o item.

O custo de depreciação de um equipamento compreende parâmetros relacionados à vida útil, ao valor de aquisição, ao valor residual e ao total de horas trabalhadas por ano desse equipamento.

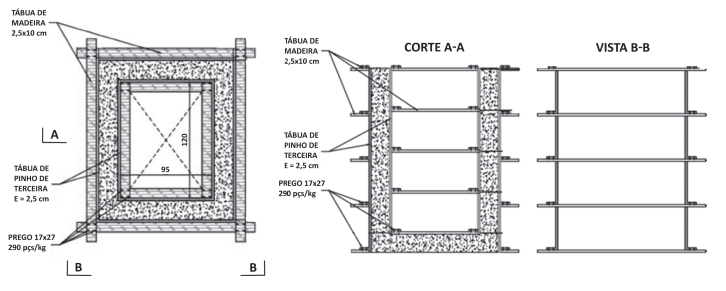

O Sistema de Custos Referenciais de Obras (SICRO) prevê, entre os diversos serviços, a uti lização de fôrmas de tábua de pinho

com reaproveitamento de três vezes para execução de dispositivos de drenagem, conforme ilustrado nas imagens a seguir,

extraída e adaptada do caderno técnico do SICRO ‑ Fôrmas.

De acordo com sua metodologia, o primeiro uso das fôrmas considera perda de 10% de material e, para cada nova uti lização, acréscimo de 5% de perda. Tal consideração de perdas aplica‑se para as tábuas de madeira, porém, para os pregos, não se deve considerar reaproveitamento. Considere‑se, ainda, que a fôrma compreende:

– tábuas de pinho distribuídas pelo perímetro do dispositi vo, com dois laterais de 1,40 x 2,00 m e dois de 1,65 x 2,00 m, e dois laterais de 1,25 x 1,80 m e dois de 1,00 x 1,80 m;

– cinco gravatas externas espaçadas em 0,50 m, compostas individualmente de quatro tábuas com seção de 2,5 x 10,0 cm, sendo duas com comprimento de 1,85 m e duas com comprimento de 2,10 m;

▪ cinco gravatas internas espaçadas em 0,45 m, compostas individualmente de quatro tábuas com seção de 2,5 x 10,0 cm, sendo duas com comprimento de 1,20 m e duas tábuas com comprimento de 0,95 m;

▪ dezesseis pregos por gravata.

O custo unitário total de material, para confecção de uma unidade de fôrma, considerando uma uti lização, equivale a R$ 1.310,06.

O Sistema de Custos Referenciais de Obras (SICRO) prevê, entre os diversos serviços, a uti lização de fôrmas de tábua de pinho

com reaproveitamento de três vezes para execução de dispositivos de drenagem, conforme ilustrado nas imagens a seguir,

extraída e adaptada do caderno técnico do SICRO ‑ Fôrmas.

De acordo com sua metodologia, o primeiro uso das fôrmas considera perda de 10% de material e, para cada nova uti lização, acréscimo de 5% de perda. Tal consideração de perdas aplica‑se para as tábuas de madeira, porém, para os pregos, não se deve considerar reaproveitamento. Considere‑se, ainda, que a fôrma compreende:

– tábuas de pinho distribuídas pelo perímetro do dispositi vo, com dois laterais de 1,40 x 2,00 m e dois de 1,65 x 2,00 m, e dois laterais de 1,25 x 1,80 m e dois de 1,00 x 1,80 m;

– cinco gravatas externas espaçadas em 0,50 m, compostas individualmente de quatro tábuas com seção de 2,5 x 10,0 cm, sendo duas com comprimento de 1,85 m e duas com comprimento de 2,10 m;

▪ cinco gravatas internas espaçadas em 0,45 m, compostas individualmente de quatro tábuas com seção de 2,5 x 10,0 cm, sendo duas com comprimento de 1,20 m e duas tábuas com comprimento de 0,95 m;

▪ dezesseis pregos por gravata.

Caso o cálculo seja realizado considerando cinco uti lizações, o consumo equivalente de tábuas (E = 2,5 cm e L = 10 cm), em m/m2 , será reduzido em 40%.

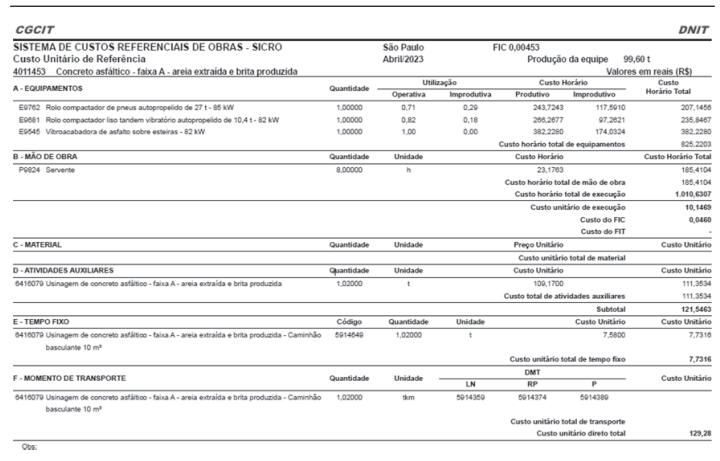

Com base na composição de custos unitários (CCU) para execução de concreto asfáltico ‑ faixa A demonstrada acima, julgue o item.

A metodologia executi va do serviço de concretagem asfálti ca compreende as etapas de distribuição do material usinado

por meio da vibroacabadora, compactação primária por meio do rolo de pneus e compactação secundária e acabamento

por meio do rolo liso vibratório.

A parcela de custo do FIC equivale ao custo adicional do serviço resultante da paralisação exclusiva dos equipamentos em função das chuvas locais.

Desprezado o custo do fator de infl uência de chuvas (FIC), o item de menor relevância na formação de custos dessa CCU corresponde ao tempo fixo da ati vidade Usinagem de concreto asfáltico – faixa A – areia extraída e brita produzida – Caminhão basculante 10 m³.

O concreto asfálti co é consti tuído a partir da usinagem de agregado graúdo, agregado miúdo, fíler e ligante asfáltico.

O concreto asfálti co pode ser empregado como revesti mento, camada de ligação (binder), base, regularização ou reforço do pavimento. Contudo, a faixa A é aplicável como camada de rolamento.

O comando ARRAY cria uma cópia espelhada de objetos selecionados.