Questões de Concurso

Para fcm

Foram encontradas 10.850 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2072298

Contabilidade Geral

Preencha as lacunas do texto a seguir.

Conforme a NBC TG - Estrutura Conceitual para Relatório Financeiro, para as informações financeiras serem úteis elas devem ser ___________ e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem ___________, verificáveis, ___________ e compreensíveis.

A sequência que preenche corretamente as lacunas do texto é

Conforme a NBC TG - Estrutura Conceitual para Relatório Financeiro, para as informações financeiras serem úteis elas devem ser ___________ e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem ___________, verificáveis, ___________ e compreensíveis.

A sequência que preenche corretamente as lacunas do texto é

Q2072297

Contabilidade Pública

De acordo com as normas e regras que regem a Contabilidade Aplicada ao Setor Público, informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a classificação e etapas das receitas e despesas públicas

orçamentárias.

( ) A Receita Orçamentária de Operações de Crédito é classificada como Receita Corrente e não efetiva. ( ) A fase de execução da despesa denominada “em liquidação” tem registro contábil no patrimônio de acordo com ocorrência do fato gerador. ( ) Será considerado material de consumo aquele que, em uso normal, perder ou ter reduzidas as suas condições de funcionamento no prazo máximo de dois anos. ( ) A classificação funcional da despesa pode ser considerada como o menor nível de agregação da área de atuação do setor público, não guarda relação com a missão do órgão e deve seguir o padrão instituído pela respectiva esfera governamental. ( ) As receitas intraorçamentárias são registradas como contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social”.

De acordo com as afirmações, a sequência correta é

( ) A Receita Orçamentária de Operações de Crédito é classificada como Receita Corrente e não efetiva. ( ) A fase de execução da despesa denominada “em liquidação” tem registro contábil no patrimônio de acordo com ocorrência do fato gerador. ( ) Será considerado material de consumo aquele que, em uso normal, perder ou ter reduzidas as suas condições de funcionamento no prazo máximo de dois anos. ( ) A classificação funcional da despesa pode ser considerada como o menor nível de agregação da área de atuação do setor público, não guarda relação com a missão do órgão e deve seguir o padrão instituído pela respectiva esfera governamental. ( ) As receitas intraorçamentárias são registradas como contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social”.

De acordo com as afirmações, a sequência correta é

Q2072296

Contabilidade Pública

De acordo com a Lei Federal nº 4.320/64, a Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o

resultado patrimonial do exercício.

Avalie as transações contábeis a seguir.

I) Pagamento de despesa orçamentária de serviços – R$ 15.000,00.

II) Empenho de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

III) Liquidação de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

IV) Arrecadação orçamentária proveniente de doação financeira de entidade privada – R$ 8.000,00.

V) Baixa pela doação de equipamentos a entidade privada filantrópica de interesse social – R$ 10.000,00.

VI) Registro da previsão de receita orçamentária na aprovação da Lei Orçamentária Anual – R$ 200.000,00.

VII) Reconhecimento de crédito tributário a receber, relativo a imposto devido por contribuinte – R$ 100.000,00.

VIII) Liquidação de despesa orçamentária de serviços, concomitantemente com a prestação do serviço – R$ 22.000,00.

IX) Arrecadação de orçamentária proveniente de crédito tributário, já reconhecido e lançado em exercício anterior – R$ 35.000,00.

X) Arrecadação orçamentária de valores provenientes da venda de serviços concomitantemente com a prestação do serviço – R$ 12.000,00.

Considerando-se as informações anteriores e de acordo com as normas que regem a Contabilidade Aplicada ao Setor Público, o resultado patrimonial apurado é

Avalie as transações contábeis a seguir.

I) Pagamento de despesa orçamentária de serviços – R$ 15.000,00.

II) Empenho de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

III) Liquidação de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

IV) Arrecadação orçamentária proveniente de doação financeira de entidade privada – R$ 8.000,00.

V) Baixa pela doação de equipamentos a entidade privada filantrópica de interesse social – R$ 10.000,00.

VI) Registro da previsão de receita orçamentária na aprovação da Lei Orçamentária Anual – R$ 200.000,00.

VII) Reconhecimento de crédito tributário a receber, relativo a imposto devido por contribuinte – R$ 100.000,00.

VIII) Liquidação de despesa orçamentária de serviços, concomitantemente com a prestação do serviço – R$ 22.000,00.

IX) Arrecadação de orçamentária proveniente de crédito tributário, já reconhecido e lançado em exercício anterior – R$ 35.000,00.

X) Arrecadação orçamentária de valores provenientes da venda de serviços concomitantemente com a prestação do serviço – R$ 12.000,00.

Considerando-se as informações anteriores e de acordo com as normas que regem a Contabilidade Aplicada ao Setor Público, o resultado patrimonial apurado é

Q2072295

Contabilidade Geral

As informações sobre os fluxos de caixa podem ser

úteis aos usuários das demonstrações contábeis da

entidade ao permitirem que sejam avaliados os fluxos

de caixa da entidade, a conformidade da entidade com

a legislação e regulamentos e tomar decisões entre

prover recursos à entidade ou transacionar com ela.

A respeito da demonstração dos fluxos de caixa, é INCORRETO afirmar que

A respeito da demonstração dos fluxos de caixa, é INCORRETO afirmar que

Q2072294

Contabilidade Pública

As alterações que ocorrem em qualquer elemento do

patrimônio da entidade originadas por incorporações,

desincorporações ou baixas podem ou não alterar o

resultado patrimonial. Estas alterações são chamadas

de variações patrimoniais, que podem ser classificadas

em qualitativas (ou permutativas) e quantitativas, que

por sua vez se dividem em aumentativas e diminutivas.

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Q2072293

Contabilidade Pública

A contabilidade pública deve evidenciar, de forma tempestiva, os fatos ligados à administração orçamentária,

financeira e patrimonial da entidade, com a geração

de informações que permitam ao usuário o conhecimento da composição patrimonial e dos resultados

econômicos e financeiros.

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é

Q2072292

Contabilidade Pública

A contabilidade pública abastece de informações todo

o processo de planejamento e orçamentação, em especial o Ciclo Orçamentário, passando pelas etapas de

elaboração, estudo e aprovação, execução e avaliação

dos resultados, assim como o controle e o processo de

divulgação da gestão realizada, sendo uma das principais fontes informativas dos instrumentos da chamada

Transparência da Gestão Fiscal.

A respeito do Relatório Resumido da Execução Orçamentária (RREO) e o Relatório de Gestão Fiscal (RGF), que são instrumentos de transparência da gestão fiscal, é INCORRETO afirmar que

A respeito do Relatório Resumido da Execução Orçamentária (RREO) e o Relatório de Gestão Fiscal (RGF), que são instrumentos de transparência da gestão fiscal, é INCORRETO afirmar que

Q2072291

Contabilidade Pública

Analise as asserções a seguir e a relação proposta entre elas.

I - O suprimento de fundos é um processamento especial da despesa pública orçamentária, por meio do qual é feito o adiantamento de valores a um servidor ou funcionário para futura prestação de contas, e deve percorrer os estágios da despesa pública orçamentária. Apesar disso, não representa uma despesa, sob o enfoque patrimonial, no momento da concessão

PORQUE

II - não ocorre redução no patrimônio líquido, pois, quando ocorre liquidação da despesa orçamentária, há o registro de um passivo, mas também há incorporação de um ativo de mesmo valor, que representa o direito de receber um bem ou serviço ou a devolução do numerário adiantado.

A respeito das asserções, é correto afirmar que

I - O suprimento de fundos é um processamento especial da despesa pública orçamentária, por meio do qual é feito o adiantamento de valores a um servidor ou funcionário para futura prestação de contas, e deve percorrer os estágios da despesa pública orçamentária. Apesar disso, não representa uma despesa, sob o enfoque patrimonial, no momento da concessão

PORQUE

II - não ocorre redução no patrimônio líquido, pois, quando ocorre liquidação da despesa orçamentária, há o registro de um passivo, mas também há incorporação de um ativo de mesmo valor, que representa o direito de receber um bem ou serviço ou a devolução do numerário adiantado.

A respeito das asserções, é correto afirmar que

Q2072290

Contabilidade Pública

O Patrimônio Público deve receber o tratamento contábil adequado de forma que os usuários das demonstrações contábeis possam obter informações que lhes

permitam conhecer a verdadeira situação patrimonial

da entidade e realizar comparações com outras entidades.

De acordo com as normas que regem a Contabilidade Aplicada ao Setor Público, avalie as afirmações sobre o patrimônio público.

I - De acordo com a NBC TSP 07 – Ativo Imobilizado, se o item do ativo imobilizado for reavaliado, toda a classe do ativo imobilizado à qual pertence esse ativo deve ser reavaliada.

II - Os itens do ativo imobilizado estão sujeitos à depreciação ou exaustão, cuja apuração deve ocorrer anualmente, se o item ainda estiver em condições de uso, devendo a revisão da vida útil e do valor residual ocorrer mensalmente.

III - O valor do bem registrado na contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada, bem como das perdas acumuladas por redução ao valor recuperável, é chamado de Valor Líquido Contábil. IV - Os bens de uso comum do povo, classificados em ativos de infraestrutura, não devem integrar sistema ou rede especializada, devem possuir usos alternativos e o seu reconhecimento e mensuração precisam seguir bases específicas, diferente dos demais ativos imobilizados.

Está correto apenas o que se afirma em

De acordo com as normas que regem a Contabilidade Aplicada ao Setor Público, avalie as afirmações sobre o patrimônio público.

I - De acordo com a NBC TSP 07 – Ativo Imobilizado, se o item do ativo imobilizado for reavaliado, toda a classe do ativo imobilizado à qual pertence esse ativo deve ser reavaliada.

II - Os itens do ativo imobilizado estão sujeitos à depreciação ou exaustão, cuja apuração deve ocorrer anualmente, se o item ainda estiver em condições de uso, devendo a revisão da vida útil e do valor residual ocorrer mensalmente.

III - O valor do bem registrado na contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada, bem como das perdas acumuladas por redução ao valor recuperável, é chamado de Valor Líquido Contábil. IV - Os bens de uso comum do povo, classificados em ativos de infraestrutura, não devem integrar sistema ou rede especializada, devem possuir usos alternativos e o seu reconhecimento e mensuração precisam seguir bases específicas, diferente dos demais ativos imobilizados.

Está correto apenas o que se afirma em

Q2072289

Administração Financeira e Orçamentária

A propósito do planejamento orçamentário público,

de sua execução e dos registros contábeis pertinentes,

é correto afirmar que

Q2072288

Contabilidade Pública

A NBC TSP 11 – Apresentação das Demonstrações

Contábeis estabelece como as demonstrações contábeis devem ser apresentadas para assegurar a comparabilidade tanto com as demonstrações contábeis de

períodos anteriores da mesma entidade quanto com

as de outras entidades.

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a NBC TSP 11 – Apresentação das Demonstrações Contábeis.

( ) Ativos, passivos, receitas e despesas não devem ser compensados, exceto quando exigido ou permitido por NBC TSP.

( ) As demonstrações contábeis não devem ser descritas como em conformidade com as NBCs TSP, a menos que cumpram todas as suas exigências.

( ) As NBCs TSP se aplicam a todas as demonstrações contábeis e às informações contábeis apresentadas em outro relatório anual ou documento elaborado pela entidade.

( ) No conjunto completo das demonstrações contábeis incluem-se o balanço patrimonial, o balanço financeiro, o balanço orçamentário e a demonstração das variações patrimoniais.

( ) A entidade deve estar pronta para divulgar suas demonstrações contábeis em até doze meses a partir da data-base das demonstrações contábeis e, em razão da complexidade das operações da entidade, poderá divulgar as demonstrações contábeis em novo prazo aceitável, desde que não superior a dezoito meses.

De acordo com as afirmações, a sequência correta é

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a NBC TSP 11 – Apresentação das Demonstrações Contábeis.

( ) Ativos, passivos, receitas e despesas não devem ser compensados, exceto quando exigido ou permitido por NBC TSP.

( ) As demonstrações contábeis não devem ser descritas como em conformidade com as NBCs TSP, a menos que cumpram todas as suas exigências.

( ) As NBCs TSP se aplicam a todas as demonstrações contábeis e às informações contábeis apresentadas em outro relatório anual ou documento elaborado pela entidade.

( ) No conjunto completo das demonstrações contábeis incluem-se o balanço patrimonial, o balanço financeiro, o balanço orçamentário e a demonstração das variações patrimoniais.

( ) A entidade deve estar pronta para divulgar suas demonstrações contábeis em até doze meses a partir da data-base das demonstrações contábeis e, em razão da complexidade das operações da entidade, poderá divulgar as demonstrações contábeis em novo prazo aceitável, desde que não superior a dezoito meses.

De acordo com as afirmações, a sequência correta é

Q2072287

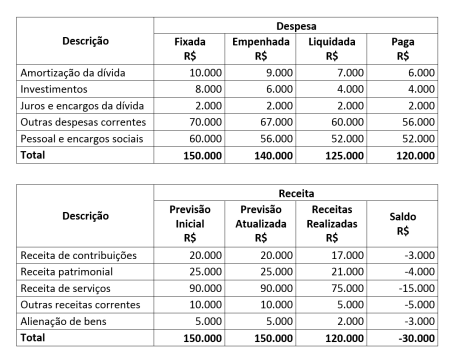

Contabilidade Pública

Uma entidade pública integrante da administração direta do governo federal apresentou, ao final do exercício de 2021, as seguintes informações contábeis:

Considerando-se as informações apresentadas nos quadros anteriores, e de acordo com as normas que regem a

Contabilidade Aplicada ao Setor Público, especialmente a Lei Federal nº 4.320/64, o

Q2072286

Contabilidade Pública

No dia 30/03/2022, um órgão público federal realizou

o pagamento de uma despesa pública por meio da

rede bancária, relativa a Restos a Pagar Processados

do exercício de 2019, no valor de R$ 8.300,00 (oito mil

e trezentos reais). Considerando-se o Plano de Contas

Aplicado ao Setor Público (PCASP), a escrituração das

transações no Setor Público e o método das partidas

dobradas, para lançamento contábil do pagamento é

correto afirmar que haverá débito na conta

Q2072285

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP)

é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis,

que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada.

Avalie as afirmações sobre o PCASP.

I - A utilização do PCASP é obrigatória para órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias e fundações. II - O PCASP está estruturado por natureza das informações contábeis e é dividido em 8 (oito) classes de contas, sendo que para a consolidação das contas públicas é observado o nível específico de determinadas classes. III - As contas das classes 5 e 6 são utilizadas para registrar, processar e evidenciar os atos e os fatos relacionados ao planejamento e à execução orçamentária, e guardam relação com os registros orçamentários da receita e despesa orçamentárias. IV - O Indicador de Superávit Fiscal é um atributo legal da conta contábil que é usado para classificar o ativo e o passivo em financeiro e primário, utilizado no balanço orçamentário, de acordo com a Lei nº 4.320/1964, para apuração de superávit ou déficit no exercício. V - Os fatos contábeis que envolvem transações mais complexas podem exigir lançamentos entre contas de natureza de informação diferentes, devendo ser respeitados o método das partidas dobradas e o nível fixado para consolidação das contas públicas nos diversos níveis de governo.

Está correto apenas o que se afirma em

Avalie as afirmações sobre o PCASP.

I - A utilização do PCASP é obrigatória para órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias e fundações. II - O PCASP está estruturado por natureza das informações contábeis e é dividido em 8 (oito) classes de contas, sendo que para a consolidação das contas públicas é observado o nível específico de determinadas classes. III - As contas das classes 5 e 6 são utilizadas para registrar, processar e evidenciar os atos e os fatos relacionados ao planejamento e à execução orçamentária, e guardam relação com os registros orçamentários da receita e despesa orçamentárias. IV - O Indicador de Superávit Fiscal é um atributo legal da conta contábil que é usado para classificar o ativo e o passivo em financeiro e primário, utilizado no balanço orçamentário, de acordo com a Lei nº 4.320/1964, para apuração de superávit ou déficit no exercício. V - Os fatos contábeis que envolvem transações mais complexas podem exigir lançamentos entre contas de natureza de informação diferentes, devendo ser respeitados o método das partidas dobradas e o nível fixado para consolidação das contas públicas nos diversos níveis de governo.

Está correto apenas o que se afirma em

Q2072284

Contabilidade Geral

A NBC TSP ESTRUTURA CONCEITUAL estabelece os

conceitos que fundamentam a elaboração e a divulgação dos Relatórios Contábeis de Propósitos Geral das

Entidades do Setor Público (RCPGs). Há também a Lei

Federal nº 4.320/64 que, em relação ao exercício financeiro, estabelece o regime contábil a ser adotado.

Quanto aos regimes contábeis aplicados ao setor público, é correto afirmar que(,)

Quanto aos regimes contábeis aplicados ao setor público, é correto afirmar que(,)

Q2072283

Contabilidade Pública

De acordo com a NBC TSP ESTRUTURA CONCEITUAL

– Estrutura Conceitual para Elaboração e Divulgação

de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, as características qualitativas

da informação incluídas nos Relatórios Contábeis de

Propósito Geral das Entidades do Setor Público (RCP-Gs) são atributos que tornam a informação útil para os

usuários e dão suporte ao cumprimento dos objetivos

da informação contábil.

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre as características qualitativas da informação contábil.

( ) Com relação à tempestividade, ter informação disponível mais rapidamente pode aprimorar a sua utilidade como insumo para processos de avaliação da prestação de contas e responsabilização (accountability) e a sua capacidade de informar e influenciar os processos decisórios. ( ) Para ser verificável, a informação precisa ser um ponto único, não sendo possível apresentar um intervalo de possíveis valores e suas probabilidades, tendo em vista a necessidade de ser preservada a comparabilidade, outra importante característica qualitativa da informação contábil. ( ) Quanto à compreensibilidade da informação, os RCPGs devem apresentá-la conforme a sua natureza, independentemente das necessidades e da base de conhecimento dos usuários, e é a qualidade da informação que permite que os usuários comparem resultados entre entidades e períodos. ( ) A representação fidedigna dos fenômenos econômicos e outros que se pretendam representar é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material. No entanto, estar livre de erro material significa que não há erros ou omissões que sejam individualmente ou coletivamente relevantes na descrição do fenômeno, e que o processo utilizado para produzir a informação relatada foi aplicado conforme descrito.

De acordo com as afirmações, a sequência correta é:

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre as características qualitativas da informação contábil.

( ) Com relação à tempestividade, ter informação disponível mais rapidamente pode aprimorar a sua utilidade como insumo para processos de avaliação da prestação de contas e responsabilização (accountability) e a sua capacidade de informar e influenciar os processos decisórios. ( ) Para ser verificável, a informação precisa ser um ponto único, não sendo possível apresentar um intervalo de possíveis valores e suas probabilidades, tendo em vista a necessidade de ser preservada a comparabilidade, outra importante característica qualitativa da informação contábil. ( ) Quanto à compreensibilidade da informação, os RCPGs devem apresentá-la conforme a sua natureza, independentemente das necessidades e da base de conhecimento dos usuários, e é a qualidade da informação que permite que os usuários comparem resultados entre entidades e períodos. ( ) A representação fidedigna dos fenômenos econômicos e outros que se pretendam representar é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material. No entanto, estar livre de erro material significa que não há erros ou omissões que sejam individualmente ou coletivamente relevantes na descrição do fenômeno, e que o processo utilizado para produzir a informação relatada foi aplicado conforme descrito.

De acordo com as afirmações, a sequência correta é:

Q2072282

Biblioteconomia

Acerca da estrutura e da dinâmica das práticas culturais em bibliotecas e sua inserção no novo contexto informacional da web, Rosa (2009) preconiza que

Q2072281

Biblioteconomia

Com base em British Library (2009), no contexto da

preservação de documentos, o método de colocar um

documento entre duas folhas de material transparente e inerte (poliéster), selando-as ou prendendo-as pelas bordas, consiste no processo de

Q2072280

Biblioteconomia

Segundo Cunha (2015), ao considerar que a abordagem dos estudos de usuários da informação tenha

evoluído de acordo com os paradigmas da Ciência da

Informação, entende-se também a evolução na mudança do foco das abordagens dos estudos de usuários.

Associe a abordagem ao foco apresentado.

ABORDAGENS 1 - Tradicional 2 - Alternativa 3 - Social

FOCOS ( ) no uso do sistema de informação pelo usuário. ( ) no comportamento do usuário em relação à informação. ( ) no contexto da relação do usuário com a informação e na percepção do usuário dessa relação.

A sequência correta é

Associe a abordagem ao foco apresentado.

ABORDAGENS 1 - Tradicional 2 - Alternativa 3 - Social

FOCOS ( ) no uso do sistema de informação pelo usuário. ( ) no comportamento do usuário em relação à informação. ( ) no contexto da relação do usuário com a informação e na percepção do usuário dessa relação.

A sequência correta é

Q2072279

Biblioteconomia

NÃO pertence ao Grupo 1 de entidades do FRBR -

Functional Requirements for Bibliographic Records: