Questões de Concurso

Para fgv

Foram encontradas 116.146 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493686

Direito Financeiro

Uma das etapas mais sensíveis do ciclo orçamentário envolve a

discussão, votação e aprovação da lei do orçamento. É nessa

etapa que podem ser apresentadas propostas de emendas ao

projeto de lei orçamentária.

Para ser aprovada, uma proposta de emenda ao orçamento deve atender a algumas regras, entre as quais:

Para ser aprovada, uma proposta de emenda ao orçamento deve atender a algumas regras, entre as quais:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493685

Contabilidade Pública

Ao elaborar o seu orçamento anual, as entidades públicas devem

discriminar os investimentos segundo os projetos de obras e de

outras aplicações, conforme disposições da Lei nº 4.320/1964.

Adicionalmente, a referida lei veda que a lei orçamentária:

Adicionalmente, a referida lei veda que a lei orçamentária:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493684

Contabilidade Pública

O orçamento-programa é considerado uma modelo mais

avançado do que o orçamento por desempenho, não por ter

alterado a ênfase nas realizações, mas pela sua organicidade a

partir de componentes essenciais.

Um desses componentes consiste em instrumentos de integração dos esforços governamentais para atingimento dos objetivos e se refere a:

Um desses componentes consiste em instrumentos de integração dos esforços governamentais para atingimento dos objetivos e se refere a:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493683

Contabilidade Pública

Uma entidade autárquica integrante da administração pública

federal teve o seu orçamento anual de custeio disponibilizado no

montante de R$ 280 milhões para um dado exercício financeiro, o

que representa uma redução de 20% em relação ao orçamento

executado no exercício anterior. Não foi disponibilizado nenhum

valor para investimento. A maior parte das despesas de custeio

da entidade tem caráter continuado e refere-se a contratos de

prestação de serviços. Ao final do exercício, a entidade tinha R$

10 milhões em medições dos contratos de serviços continuados

pendentes de empenho pela insuficiência de créditos

orçamentários. Esse montante terá que ser pago com recursos do

orçamento seguinte.

Trata-se de um caso que deve ser refreado à luz da adequada aplicação do princípio do (a):

Trata-se de um caso que deve ser refreado à luz da adequada aplicação do princípio do (a):

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493682

Contabilidade Pública

O centro de tecnologia de uma instituição pública de educação

superior oferece o curso de engenharia em sete áreas diferentes.

Os cursos são ofertados no mesmo prédio, com

compartilhamento de salas de aulas, bibliotecas, secretaria

acadêmica, laboratórios e disciplinas do ciclo básico. A partir do

quarto período dos cursos, os estudantes desenvolvem suas

atividades acadêmicas com professores de áreas específicas, bem

como os respectivos laboratórios.

Em um processo de avaliação, diante da necessidade de apurar o custo de formação dos engenheiros de cada área, a instituição verificou a ocorrência de custos indiretos, que precisam ser apropriados por meio da utilização de bases de rateio ou direcionadores de custos.

No entanto, um custo que pode ser diretamente apropriado a cada um dos cursos refere-se a:

Em um processo de avaliação, diante da necessidade de apurar o custo de formação dos engenheiros de cada área, a instituição verificou a ocorrência de custos indiretos, que precisam ser apropriados por meio da utilização de bases de rateio ou direcionadores de custos.

No entanto, um custo que pode ser diretamente apropriado a cada um dos cursos refere-se a:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493681

Contabilidade Pública

Durante o ciclo da execução orçamentária pode haver entraves

para o cumprimento de todos os estágios de uma despesa

legalmente autorizada no orçamento. Esse cenário deu origem

aos restos a pagar, que consistem em despesas empenhadas, mas

não pagas, até o encerramento do exercício financeiro do

empenho.

Diante da necessidade de inscrever uma despesa em restos a pagar, uma entidade pública deve considerar que:

Diante da necessidade de inscrever uma despesa em restos a pagar, uma entidade pública deve considerar que:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493680

Contabilidade Pública

Uma entidade integrante da Administração Pública indireta

adquiriu estoque de materiais de expediente, incluindo papel

ofício, canetas, cartuchos para impressoras laser e outros, por

meio de uma transação sem contraprestação, em que custeou

apenas o transporte e manuseio.

Para registro de entrada desses itens, a entidade deverá mensurá-los pelo:

Para registro de entrada desses itens, a entidade deverá mensurá-los pelo:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493679

Contabilidade Geral

A gestão patrimonial consiste em um desafio para as entidades

públicas, que historicamente colocaram ênfase no controle da

execução orçamentária. Para muitas entidades, a gestão do seu

patrimônio é primordial para que elas atinjam seus objetivos

institucionais. O processo de reavaliação de ativos pode se fazer

necessário na gestão do patrimônio para se adequar o seu valor

contábil.

Ao considerar a aplicação desse processo em seus ativos, uma entidade deve considerar que:

Ao considerar a aplicação desse processo em seus ativos, uma entidade deve considerar que:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493678

Contabilidade Pública

Uma entidade integrante da Administração Pública indireta

detém em seu ativo um edifício de 13 andares. A entidade ocupa

parte do andar térreo, utilizada como sala de uso compartilhado

para trabalho remoto de servidores, e aluga os demais andares a

terceiros como estratégia de geração de receitas próprias.

Dadas as características de uso e destinação do ativo, ele deverá ser tratado contabilmente como:

Dadas as características de uso e destinação do ativo, ele deverá ser tratado contabilmente como:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493677

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) é um relevante instrumento

para acompanhamento dos indicadores fiscais ao longo do

exercício financeiro, oportunizando o controle social e a tomada

de decisões tempestivas, em vista de uma gestão fiscal

responsável. Com periodicidade quadrimestral, o RGF referente

ao último quadrimestre do exercício deve conter anexos

adicionais aos requeridos nos demais quadrimestres.

Um desses anexos adiconais refere-se a demonstrativo:

Um desses anexos adiconais refere-se a demonstrativo:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493676

Administração Financeira e Orçamentária

Um parâmetro importante para o acompanhamento de

indicadores e limites fiscais é a Receita Corrente Líquida (RCL),

cujo desempenho pode ser acompanhado de forma detalhada:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

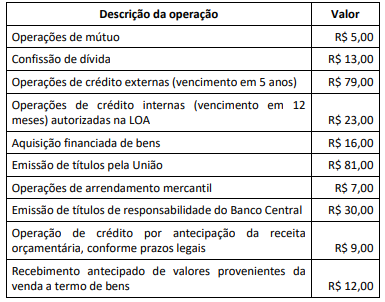

Q2493675

Direito Financeiro

Ao final do primeiro quadrimestre de um dado exercício, foram

levantados os dados a seguir. Os valores estão expressos em

milhões de reais (se referem a transações realizadas no referido

período pela União).

Nota: Exceto quando diversamente indicado, todas as operações têm prazo superior a 12 meses.

A partir dos dados fornecidos e das definições da Lei Complementar nº 101/2000 para a dívida pública, o valor adicionado ao saldo existente da dívida pública da União representa:

Nota: Exceto quando diversamente indicado, todas as operações têm prazo superior a 12 meses.

A partir dos dados fornecidos e das definições da Lei Complementar nº 101/2000 para a dívida pública, o valor adicionado ao saldo existente da dívida pública da União representa:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493674

Contabilidade Pública

À luz das disposições do Plano de Contas aplicado ao Setor

Público (PCASP), o lançamento de natureza patrimonial, pelo

ente público contratante, relativo ao reconhecimento da

obrigação decorrente da prestação de serviços de

tradutor/intérprete de Língua Brasileira de Sinais (Libras/Língua

Portuguesa):

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493673

Contabilidade Pública

Em agosto de 20X2, uma entidade pública concluiu a adoção de

um modelo de locação de frota de veículos de passeio para suas

atividades operacionais e administrativas e tirou de operação os

42 veículos da sua frota própria, os quais estão destinados a

leilão. A entidade lançou o edital de leilão em outubro de 20X3 e

espera conclui-lo até o final do próximo semestre.

Nas demonstrações contábeis de 20X2, os veículos da frota própria destinados a leilão devem ser:

Nas demonstrações contábeis de 20X2, os veículos da frota própria destinados a leilão devem ser:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493672

Contabilidade Pública

A estrutura de apresentação do Balanço Orçamentário é

organizada pelo Manual de Contabilidade Aplicada ao Setor

Público (MCASP) em três quadros, visando a uma apresentação

mais detalhada e transparente da execução orçamentária.

Em decorrência disso, a análise da estrutura do quadro principal do Balanço Orçamentário possibilita identificar:

Em decorrência disso, a análise da estrutura do quadro principal do Balanço Orçamentário possibilita identificar:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493671

Contabilidade Geral

Uma entidade possui uma frota de 79 veículos de passeio, com

tempo médio de operação superior a 12 anos, quase completamente

depreciada, e que tem acarretado um alto custo de manutenção.

Esses veículos ficam localizados nas instâncias da estrutura da

entidade, que demandam e operam o seu uso. A entidade fez um

estudo visando à contratação de locação de uma frota de 35

veículos, que seriam geridos por uma coordenação centralizada,

atendendo ao mesmo nível de demanda. Com o contrato de

locação de frota, os veículos da frota própria seriam leiloados. O

contrato de locação de frota tem um custo semelhante à

manutenção da frota antiga.

À luz da NBC TSP Estrutura Conceitual, no caso narrado a entidade aplicou o conceito relativo a:

À luz da NBC TSP Estrutura Conceitual, no caso narrado a entidade aplicou o conceito relativo a:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

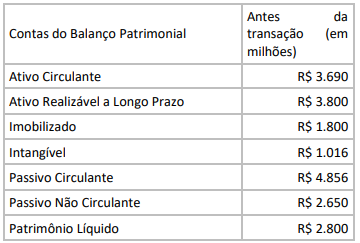

Q2493670

Análise de Balanços

Uma empresa S.A. do setor aéreo, que já possuía uma frota de

aeronaves, arrendou mais 20 aeronaves ao valor de R$ 2 bilhões

para um prazo de 10 anos. O efeito resultou em nova conta no

ativo, denominada de direito de uso, e no passivo.

Uma parcela ficou no circulante (10%) e outra, no não circulante.

Considerando-se as informações apresentadas, o contador identificou que, após a contabilização da transação, a(o):

Uma parcela ficou no circulante (10%) e outra, no não circulante.

Considerando-se as informações apresentadas, o contador identificou que, após a contabilização da transação, a(o):

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493669

Contabilidade Geral

Uma empresa S.A. declarou um dividendo de R$ 0,75 por ação

sobre suas 500.000 ações ordinárias. O estatuto social da

empresa é omisso quanto à participação dos acionistas em

relação aos dividendos, e estes em votação decidiram alterá-la

para 10%.

Considerando-se as informações apresentadas e os preceitos da Lei nº 6.404/1976, a empresa deve destinar como dividendos um valor de:

Considerando-se as informações apresentadas e os preceitos da Lei nº 6.404/1976, a empresa deve destinar como dividendos um valor de:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493668

Contabilidade Geral

Uma empresa S.A. possui um recebível com valor nominal de

R$ 240.000, a ser liquidado em 24 parcelas fixas de R$ 10.000, o

qual foi registrado na data de 01/01/24 pelo valor de R$ 200.000.

Nessa mesma data, a empresa classificou o recebível como

estágio I e escolheu a abordagem geral ao invés da abordagem

simplificada. Para tal categoria havia uma expectativa de perda

de 3% nos próximos 12 meses e de 6% em toda a vida esperada

dos ativos, já ponderado o efeito da recuperação de recebíveis

inadimplidos reavidos com base nos esforços da equipe de

cobrança.

Considerando-se as informações apresentadas, o contador contabilizou uma perda estimada de crédito de liquidação duvidosa de:

Considerando-se as informações apresentadas, o contador contabilizou uma perda estimada de crédito de liquidação duvidosa de:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493667

Contabilidade Geral

Uma entidade de serviços de consultoria venceu uma disputa

para fornecer serviços de consultoria a um novo cliente. Os

seguintes gastos foram incorridos pela entidade para obter o

contrato: honorários advocatícios para due diligence R$ 15.000;

custos de viagem para entregar a proposta R$ 25.000; comissões

pagas aos vendedores R$ 10.000. Os honorários advocatícios e os

custos de viagem teriam sido incorridos independentemente de a

empresa ter vencido ou não, e a entidade esperava recuperar as

comissões através de honorários futuros pelos serviços de

consultoria. O preço contratual da consultoria foi estimado em R$

100.000. Com base no histórico e no conhecimento acerca da

qualidade da entrega do serviço, estimou-se que existia uma

probabilidade de 30% de que o valor a receber fosse de R$ 80.000,

uma probabilidade de 40% de que receberia R$ 90.000 e,

finalmente, uma probabilidade de 30% de que a empresa

receberia R$ 95.000.

Considerando-se as informações apresentadas e os preceitos do CPC 47, o contador identificou que a:

Considerando-se as informações apresentadas e os preceitos do CPC 47, o contador identificou que a: