Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 20.827 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Instrutor de Educação Física |

Q3874252

Educação Física

A prática regular de atividades físicas é amplamente recomendada para a otimização da

saúde óssea ao longo da vida. Sobre os benefícios e recomendações de exercícios para a

prevenção e o manejo da osteoporose, assinale a alternativa CORRETA:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Instrutor de Educação Física |

Q3874251

Educação Física

A sarcopenia é uma condição que pode levar à incapacidade física no idoso, mas que

pode ser retardada ou revertida com intervenções adequadas. Segundo as Diretrizes

Internacionais de Prática Clínica (ICFSR), qual é a modalidade de exercício recomendada

como terapia de primeira linha para o controle da sarcopenia?

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Instrutor de Educação Física |

Q3874250

Educação Física

A entorse de tornozelo é um agravo de saúde recorrente no contexto esportivo, sendo

alvo de diversos estudos sobre prevenção e custo-efetividade. Sobre a incidência e o

impacto dessa lesão, assinale a alternativa CORRETA:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Instrutor de Educação Física |

Q3874249

Educação Física

O feedback é uma ferramenta pedagógica vital para orientar o aluno durante o processo

de ensino-aprendizagem. O feedback extrínseco (ou aumentado) caracteriza-se por:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Instrutor de Educação Física |

Q3874248

Pedagogia

Para que uma atividade seja considerada aprendizagem cooperativa, e não apenas um

simples trabalho em grupo, ela deve conter elementos que garantam a colaboração efetiva

entre os participantes. Um dos elementos fundamentais que estruturam o Modelo de

Aprendizagem Cooperativa (MAC) é a:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Instrutor de Educação Física |

Q3874247

Pedagogia

O Modelo Esportivo Educacional (MEE) busca proporcionar experiências esportivas

autênticas, incentivando o protagonismo e a responsabilidade dos estudantes. Uma de

suas características fundamentais é a filiação, que organiza a participação dos alunos da

seguinte forma:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Instrutor de Educação Física |

Q3874246

Educação Física

Diferente dos métodos tradicionais que focam na repetição exaustiva de gestos

técnicos, o Modelo de Ensino por meio da Compreensão do Jogo (MEC) propõe uma

inversão na lógica de aprendizagem. De acordo com os princípios deste modelo, assinale a

alternativa que descreve CORRETAMENTE o ponto de partida do ensino:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Instrutor de Educação Física |

Q3874245

Pedagogia

Na sociedade atual, o tempo é frequentemente associado à lógica da produtividade e do

lucro, o que impacta a forma como as disciplinas escolares são valorizadas. Dentro desse

cenário de "tempo é dinheiro", a Educação Física muitas vezes enfrenta desafios em sua

legitimação escolar. Sobre a desvalorização desta disciplina nesse contexto, assinale a

alternativa CORRETA:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874164

Direito Tributário

Constitui infração fiscal toda ação ou omissão que importe em inobservância, por parte

do contribuinte, responsável ou terceiro, das normas estabelecidas na legislação tributária

municipal. Assinale a alternativa que NÃO apresenta uma omissão de operação tributária

nos termos do Código Tributário Municipal:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874163

Direito Tributário

O Código Tributário Municipal define que a reincidência em infração da mesma natureza

é punida com multa em dobro, acrescida de 20% (vinte por cento) a cada nova reincidência.

Para fins de aplicação do acréscimo mencionado, será considerada reincidência a

repetição de falta idêntica pelo mesmo contribuinte ou responsável anteriormente

responsabilizado, em virtude de decisão administrativa transitada em julgado nos últimos:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874162

Direito Tributário

O contribuinte ou responsável é assegurado o direito de consulta sobre interpretação e

aplicação da legislação tributária, desde que protocolada antes do início da ação fiscal e

em obediência às normas estabelecidas. Sobre a Consulta prevista no Código Tributário

Municipal, é INCORRETO afirmar:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874161

Direito Tributário

O sujeito passivo poderá impugnar a exigência fiscal, independentemente de prévio

depósito, dentro do prazo de 30 (trinta) dias contados da notificação do lançamento, da

intimação do Auto de Infração ou do Termo de Apreensão, mediante defesa escrita,

alegando, de uma só vez toda matéria que entender útil e juntando os documentos

comprobatórios das razões apresentadas. Assinale a alternativa CORRETA acerca da

Primeira Instância Administrativa prevista no Código Tributário Municipal:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874160

Direito Tributário

Assinale a alternativa que preenche CORRETAMENTE as lacunas.

De acordo com o Código Tributário Municipal, o autuado que efetuar o pagamento das importâncias constantes do Auto de Infração dentro do prazo nele fixado, poderá ter reduzido o valor das multas, exceto a moratória, de ___________. Na hipótese de impugnação ao Auto de Infração, quando denegatória a decisão administrativa de primeira instância, se o autuado efetuar o pagamento das importâncias devidas dentro do prazo para interposição de recurso terá o valor das multas reduzido em __________, e o procedimento tributário será arquivado.

De acordo com o Código Tributário Municipal, o autuado que efetuar o pagamento das importâncias constantes do Auto de Infração dentro do prazo nele fixado, poderá ter reduzido o valor das multas, exceto a moratória, de ___________. Na hipótese de impugnação ao Auto de Infração, quando denegatória a decisão administrativa de primeira instância, se o autuado efetuar o pagamento das importâncias devidas dentro do prazo para interposição de recurso terá o valor das multas reduzido em __________, e o procedimento tributário será arquivado.

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874159

Direito Tributário

Segundo o Código Tributário do Município de Verê, verificando-se infração de

dispositivo da legislação tributária que importe ou não em evasão fiscal, lavrar-se-á Auto

de Infração correspondente. Analise as afirmativas abaixo que tratam das normas do Auto

de Infração:

I - As omissões ou incorreções do Auto de Infração o tornam nulo, devendo ser iniciado novo procedimento de fiscalização com nova intimação ao Contribuinte.

II - A assinatura do autuado não constitui formalidade essencial à validade do Auto de Infração e não implica confissão, nem a sua falta ou recusa implicará nulidade do auto ou agravamento da infração.

III - A redução do débito fiscal exigido por meio de Auto de Infração, efetuada em decorrência de prova produzida nos autos do julgamento administrativo, caracteriza a existência de erro de fato e pode ser considerada causa para nulidade do Auto de Infração.

IV - O Auto de Infração poderá deixar de ser lavrado desde que a infração não implique falta ou atraso de pagamento do tributo e, por sua natureza ou pela notória boa-fé do infrator, puder ser corrigida, sem imposição de penalidade, nos termos das instruções a serem baixadas pela Secretaria Municipal da Fazenda.

Segundo o Código Tributário Nacional, podem ser divulgadas as informações:

I - As omissões ou incorreções do Auto de Infração o tornam nulo, devendo ser iniciado novo procedimento de fiscalização com nova intimação ao Contribuinte.

II - A assinatura do autuado não constitui formalidade essencial à validade do Auto de Infração e não implica confissão, nem a sua falta ou recusa implicará nulidade do auto ou agravamento da infração.

III - A redução do débito fiscal exigido por meio de Auto de Infração, efetuada em decorrência de prova produzida nos autos do julgamento administrativo, caracteriza a existência de erro de fato e pode ser considerada causa para nulidade do Auto de Infração.

IV - O Auto de Infração poderá deixar de ser lavrado desde que a infração não implique falta ou atraso de pagamento do tributo e, por sua natureza ou pela notória boa-fé do infrator, puder ser corrigida, sem imposição de penalidade, nos termos das instruções a serem baixadas pela Secretaria Municipal da Fazenda.

Segundo o Código Tributário Nacional, podem ser divulgadas as informações:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874158

Contabilidade Pública

Considere as seguintes informações para a resolução da questão:

- Valor do ISSQN do mês anterior que será pago no mês corrente: R$ 15.000,00.

- Saldo de ISSQN a compensar de meses anteriores: R$ 3.000,00.

- ISSQN retido sobre a prestação de serviços no mês: R$ 2.000,00.

Considere que a empresa utilizou o sado total de ISSQN a compensar e ISSQN retido para abatimento/compensação do valor devido. No momento da realização dos registros contábeis das compensações, abatimentos e pagamento do ISSQN, podemos afirmar que a redução do Ativo e do Passivo da empresa foi:

- Valor do ISSQN do mês anterior que será pago no mês corrente: R$ 15.000,00.

- Saldo de ISSQN a compensar de meses anteriores: R$ 3.000,00.

- ISSQN retido sobre a prestação de serviços no mês: R$ 2.000,00.

Considere que a empresa utilizou o sado total de ISSQN a compensar e ISSQN retido para abatimento/compensação do valor devido. No momento da realização dos registros contábeis das compensações, abatimentos e pagamento do ISSQN, podemos afirmar que a redução do Ativo e do Passivo da empresa foi:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874157

Contabilidade Geral

Considere as seguintes operações realizadas por uma Empresa Prestadora de serviços:

- Receita bruta com prestação de serviços: R$ 300.000,00.

- Alíquota do ISSQN para este serviço: 4%.

- Saldo de ISSQN a compensar de meses anteriores: R$ 2.000,00.

- ISSQN retido sobre a prestação de serviços no mês: R$ 1.000,00.

Com base nos dados acima, é CORRETO afirmar que a despesa com ISSQN (Imposto sobre Serviços de Qualquer Natureza) no período foi de:

- Receita bruta com prestação de serviços: R$ 300.000,00.

- Alíquota do ISSQN para este serviço: 4%.

- Saldo de ISSQN a compensar de meses anteriores: R$ 2.000,00.

- ISSQN retido sobre a prestação de serviços no mês: R$ 1.000,00.

Com base nos dados acima, é CORRETO afirmar que a despesa com ISSQN (Imposto sobre Serviços de Qualquer Natureza) no período foi de:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874156

Contabilidade Geral

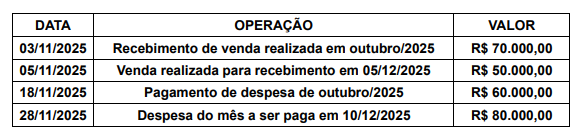

A contabilidade é utilizada para controlar e evidenciar o patrimônio e os resultados das

empresas e pode ser utilizada pelos Fiscais de Tributos para verificar se os registros estão

de acordo com as normas legais ou se apresentam alguma inconsistência. Considere as

seguintes informações para resolução da questão:

Com base nas normas brasileiras de contabilidade, o resultado (lucro ou prejuízo) do mês de novembro de 2025 foi:

Com base nas normas brasileiras de contabilidade, o resultado (lucro ou prejuízo) do mês de novembro de 2025 foi:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874155

Direito Tributário

CGSN: Comitê Gestor do Simples Nacional. A Lei Complementar Federal nº 123/2006

define critérios de fiscalização e restituição dos valores do Simples Nacional. Assinale a

alternativa INCORRETA no que se refere aos dispositivos do Simples Nacional:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874154

Direito Tributário

A Lei Complementar Federal nº 116/2003 dispõe sobre o Imposto Sobre Serviços de

Qualquer Natureza e estabelece que a alíquota mínima do Imposto será de:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874153

Direito Tributário

A Lei Complementar Federal nº 123/2006 institui o Regime Especial Unificado de

Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de

Pequeno Porte: Simples Nacional. O Simples Nacional implica o recolhimento mensal,

mediante documento único de arrecadação. Assinale a única alternativa que apresenta uma

afirmativa INCORRETA acerca do Simples Nacional: