Questões de Concurso

Para cesgranrio nível superior

Foram encontradas 34.630 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q285829

Análise de Balanços

Texto associado

Considere as informações a seguir para responder às questões de nos 49 e 50.

Analisando o Balanço Patrimonial de uma sociedade anônima de capital fechado, o analista fez as seguintes anotações, retiradas do Balanço que lhe foi apresentado, referente ao exercício social encerrado em 31 de dezembro de 2011:

• Índice de Liquidez Seca (ILS) 1,25

• Índice de Liquidez Corrente (ILC) 1,50

• Estoque final de mercadorias R$ 600.000,00

• Capital de terceiros R$ 4.000.000,00

• A companhia não antecipou nenhum pagamento de despesas do exercício seguinte.

Analisando o Balanço Patrimonial de uma sociedade anônima de capital fechado, o analista fez as seguintes anotações, retiradas do Balanço que lhe foi apresentado, referente ao exercício social encerrado em 31 de dezembro de 2011:

• Índice de Liquidez Seca (ILS) 1,25

• Índice de Liquidez Corrente (ILC) 1,50

• Estoque final de mercadorias R$ 600.000,00

• Capital de terceiros R$ 4.000.000,00

• A companhia não antecipou nenhum pagamento de despesas do exercício seguinte.

Considerando, exclusivamente, as informações recebidas e a boa técnica de análise das demonstrações contábeis, o Ativo Circulante da Companhia evidenciado no Balanço Patrimonial de 31/dezembro/2011, que está sendo analisado, em reais, é

Q285828

Contabilidade Geral

No exercício social encerrado em 31 de dezembro de 2011, a Sociedade Anônima RU arcou com graves perdas em decorrência da instabilidade da economia, notadamente no seu ramo de atuação, bem como no âmbito mundial. A retração do mercado consumidor contribuiu fortemente para a apuração de um prejuízo de R$ 800.000,00, evidenciado na Demonstração do Resultado do Exercício. Essa companhia, no Balanço Patrimonial de dezembro de 2010, apresentou a seguinte composição do Patrimônio Líquido:

Patrimônio Líquido em 31/dez./2010

Capital Social 5.000.000,00

Reserva Legal 900.000,00

Reserva Estatutária 550.000,00

Reserva de Incentivos Fiscais 200.000,00

Reserva de Ágio 50.000,00

Considere que, no decorrer do exercício social encerrado em 31 de dezembro de 2011, não houve chamamento de capital novo, nem incorporação de reservas.

Assim, o prejuízo apurado no exercício de 2011 deverá ser absorvido pelas reservas, de acordo com as normas da lei societária vigente, da seguinte forma:

Patrimônio Líquido em 31/dez./2010

Capital Social 5.000.000,00

Reserva Legal 900.000,00

Reserva Estatutária 550.000,00

Reserva de Incentivos Fiscais 200.000,00

Reserva de Ágio 50.000,00

Considere que, no decorrer do exercício social encerrado em 31 de dezembro de 2011, não houve chamamento de capital novo, nem incorporação de reservas.

Assim, o prejuízo apurado no exercício de 2011 deverá ser absorvido pelas reservas, de acordo com as normas da lei societária vigente, da seguinte forma:

Q285827

Contabilidade Geral

A Companhia Comercial CC, que atua na compra e venda de materiais plásticos, adquiriu um lote de baldes de plástico, da indústria CI, localizado no mesmo Estado, conforme resumo da nota fiscal a seguir:

1.000 baldes de plástico, várias cores a R$ 10,00: R$ 10.000,00

IPI (destacado na nota fiscal): R$ 1.000,00

ICMS interno do Estado: 18%

Considerando exclusivamente os dados informados, o valor do estoque do lote desses baldes de plástico, registrado pela Comercial CC, em reais, é

1.000 baldes de plástico, várias cores a R$ 10,00: R$ 10.000,00

IPI (destacado na nota fiscal): R$ 1.000,00

ICMS interno do Estado: 18%

Considerando exclusivamente os dados informados, o valor do estoque do lote desses baldes de plástico, registrado pela Comercial CC, em reais, é

Q285826

Contabilidade Geral

Uma sociedade anônima, tributada pelo lucro real, apresentou as seguintes informações com relação ao imposto de renda apurado num trimestre:

Imposto de renda

Normal= 150.000,00

Adicional= 76.000,00

Considerando a boa técnica do cálculo do imposto de renda e as informações recebidas, o registro contábil do imposto apurado devido foi contabilizado pela sociedade anônima como segue:

Imposto de renda

Normal= 150.000,00

Adicional= 76.000,00

Considerando a boa técnica do cálculo do imposto de renda e as informações recebidas, o registro contábil do imposto apurado devido foi contabilizado pela sociedade anônima como segue:

Q285825

Contabilidade Geral

A Companhia XX é subsidiária integral da companhia ME, que detém as 10.000 ações de seu capital social e que, tendo necessidade de capital novo, resolveu aumentar o capital social.

A Companhia ME, por uma questão estratégica, resolveu abrir mão de seu direito de subscrever as ações desse aumento de capital, o que foi feito por um outro acionista, o qual adquiriu as 2.000 ações emitidas, pagando R$ 240.000,00 pelo lote.

No dia do lançamento das novas ações, o patrimônio líquido da Companhia XX, antes do registro desse aumento de capital, apresentava a seguinte situação:

PATRIMÔNIO LÍQUIDO

Capital Social R$ 800.000,00

Reservas de Lucros R$ 160.000,00

Reservas de Capital R$ 40.000,00 R$1.000.000,00

Considerando, exclusivamente, as informações recebidas, a boa técnica contábil e as normas contábeis em vigor, a Companhia XX, realizada a subscrição do capital, deverá reconhecer o ágio na subscrição de ações, em reais, de

A Companhia ME, por uma questão estratégica, resolveu abrir mão de seu direito de subscrever as ações desse aumento de capital, o que foi feito por um outro acionista, o qual adquiriu as 2.000 ações emitidas, pagando R$ 240.000,00 pelo lote.

No dia do lançamento das novas ações, o patrimônio líquido da Companhia XX, antes do registro desse aumento de capital, apresentava a seguinte situação:

PATRIMÔNIO LÍQUIDO

Capital Social R$ 800.000,00

Reservas de Lucros R$ 160.000,00

Reservas de Capital R$ 40.000,00 R$1.000.000,00

Considerando, exclusivamente, as informações recebidas, a boa técnica contábil e as normas contábeis em vigor, a Companhia XX, realizada a subscrição do capital, deverá reconhecer o ágio na subscrição de ações, em reais, de

Q285824

Contabilidade Geral

A indústria de caminhões pesados, para instalar uma nova unidade fabril num determinado município, recebeu da respectiva Prefeitura uma subvenção para investimento, na forma de um terreno, tendo como contraprestação, além da construção do parque fabril e das obras de contenção e saneamento do riacho que passa perto do local, a geração de 1.500 empregos para moradores da cidade e arredores.

No mercado local, esse terreno, fartamente documentado, tem avaliação potencial de R$ 4.000.000,00 e, para venda, nas condições atuais, o valor justo é de R$ 1.500.000,00.

A indústria aceitou as contrapartidas impostas pela Prefeitura. Emitida na posse do terreno, iniciou, em seguida, as obras de preparo do terreno para a instalação do seu parque fabril.

Considerando, exclusivamente, as informações recebidas, a indústria deve realizar o seguinte lançamento:

No mercado local, esse terreno, fartamente documentado, tem avaliação potencial de R$ 4.000.000,00 e, para venda, nas condições atuais, o valor justo é de R$ 1.500.000,00.

A indústria aceitou as contrapartidas impostas pela Prefeitura. Emitida na posse do terreno, iniciou, em seguida, as obras de preparo do terreno para a instalação do seu parque fabril.

Considerando, exclusivamente, as informações recebidas, a indústria deve realizar o seguinte lançamento:

Q285823

Contabilidade Geral

Uma companhia contraiu um empréstimo para pagar, de uma só vez, ao final de 12 meses, no último dia do mês do vencimento, no valor de R$ 2.240.000,00, incluindo no mesmo os juros prefixados de R$ 240.000,00. No último dia do mês, dia do vencimento, em que o empréstimo completou o 5

o mês, a companhia procurou a financeira, propondo a quitação antecipada do empréstimo no dia seguinte.

A financeira quitou o empréstimo no dia proposto, após a confirmação da transferência bancária de R$ 2.080.000,00, realizada pela companhia.

Sabe-se que a companhia adota o princípio da competência de forma rigorosa, realizando todos os ajustes dele decorrentes, impreterivelmente, no último dia de cada mês.

Considerando-se, exclusivamente, as informações recebidas e a boa técnica contábil, o registro contábil dessa quitação, num só lançamento, no dia aprazado, feito pela companhia, é:

A financeira quitou o empréstimo no dia proposto, após a confirmação da transferência bancária de R$ 2.080.000,00, realizada pela companhia.

Sabe-se que a companhia adota o princípio da competência de forma rigorosa, realizando todos os ajustes dele decorrentes, impreterivelmente, no último dia de cada mês.

Considerando-se, exclusivamente, as informações recebidas e a boa técnica contábil, o registro contábil dessa quitação, num só lançamento, no dia aprazado, feito pela companhia, é:

Q285822

Contabilidade de Custos

Os custos são gastos com bens e serviços utilizados na produção de outros bens ou serviços.

Nesse entendimento, os custos incorridos no passado que não são relevantes para a tomada de decisão no presente, uma vez que os mesmos não sofrem alteração perante as decisões que foram tomadas, são classificados como custos

Nesse entendimento, os custos incorridos no passado que não são relevantes para a tomada de decisão no presente, uma vez que os mesmos não sofrem alteração perante as decisões que foram tomadas, são classificados como custos

Q285821

Contabilidade Geral

A lei fiscal estabelece que o resultado tributável, ou o lucro real, será apurado partindo-se de um resultado apurado pela contabilidade, ajustado com adições e exclusões determinadas por essa mesma legislação fiscal, especificamente, nesse caso, a do imposto de renda.

Assim, entende-se que as exclusões do lucro contábil permitidas pela lei fiscal do imposto de renda são as receitas contabilizadas

Assim, entende-se que as exclusões do lucro contábil permitidas pela lei fiscal do imposto de renda são as receitas contabilizadas

Q285820

Contabilidade Geral

Na projeção do lucro bruto de um determinado período produtivo, uma companhia, desconsiderando a incidência de impostos, utilizou os seguintes dados:

• Volume de unidades vendidas: 10.000

• Receita operacional bruta: R$ 800.000,00

• Margem de lucro: 40%

• Despesas fixas totais: R$ 75.000,00

Na análise e controle orçamentário, essa companhia constatou uma retração de 10% no volume de vendas e uma evolução de 20% nas despesas fixas. Considere as informações recebidas e que a companhia manteve os mesmos níveis do preço de venda e do custo unitário utilizados na elaboração do orçamento do lucro.

Qual foi o lucro bruto, em reais, efetivamente apurado no período?

• Volume de unidades vendidas: 10.000

• Receita operacional bruta: R$ 800.000,00

• Margem de lucro: 40%

• Despesas fixas totais: R$ 75.000,00

Na análise e controle orçamentário, essa companhia constatou uma retração de 10% no volume de vendas e uma evolução de 20% nas despesas fixas. Considere as informações recebidas e que a companhia manteve os mesmos níveis do preço de venda e do custo unitário utilizados na elaboração do orçamento do lucro.

Qual foi o lucro bruto, em reais, efetivamente apurado no período?

Q285819

Contabilidade Geral

Uma companhia fez um investimento num projeto específico, investindo R$ 2.000.000,00, cuja estrutura de financiamento foi 70% de capital de terceiros e o restante de capital próprio, projeto esse que gerou um lucro líquido de R$ 250.000,00.

Os proprietários das fontes de remuneração esperam uma taxa remuneratória mínima de 12% pelos credores e 8% pelos acionistas.

Considerando somente os dados recebidos e desconsi- derando qualquer tipo de incidência de impostos, o valor econômico agregado, apurado nesse investimento, em reais, é

Os proprietários das fontes de remuneração esperam uma taxa remuneratória mínima de 12% pelos credores e 8% pelos acionistas.

Considerando somente os dados recebidos e desconsi- derando qualquer tipo de incidência de impostos, o valor econômico agregado, apurado nesse investimento, em reais, é

Q285818

Administração Geral

O planejamento é considerado uma ferramenta que per- mite estabelecer, hoje, objetivos a serem alcançados depois. Pode ser dividido em três tipos distintos: planejamento estratégico, planejamento tático e planejamento operacional.

Dentre outros aspectos básicos, o planejamento estratégico

Dentre outros aspectos básicos, o planejamento estratégico

Q285817

Contabilidade Geral

A Reserva de Incentivos Fiscais, nos termos do artigo 195-A introduzido na Lei no 6.404/1976, pela Lei no 11.638/2007, é uma reserva de

Q285816

Contabilidade Geral

Em uma estrutura básica, orçamentária, muitas vezes há entendimentos contraditos sobre qual ou quais peças devem ser produzidas em primeiro plano, em decorrência do seu forte envolvimento e interdependência dessas mesmas peças, quando as previsões orçamentárias elaboradas num orçamento operacional vão impactar um orçamento financeiro e vice-versa.

Dentre os orçamentos financeiros de maior expressão, inclui-se

Dentre os orçamentos financeiros de maior expressão, inclui-se

Q285815

Contabilidade Geral

A reorganização societária, em termos gerais, envolve os processos de cisão, fusão e incorporação de empresas. Muitos são os motivos que levam a tais processos, podendo destacar-se, entre os mais usuais, os litígios entre os proprietários (sócios/acionistas), a conjuntura econômica, o planejamento estratégico, o planejamento tributário e as oportunidades oferecidas pelo mercado empresarial.

Independente de tais aspectos técnicos, nos casos em que se manifestam os litígios entre os proprietários, é bastante comum surgir a possibilidade de dissolução da sociedade por decisão judicial.

Nesse caso, essa dissolução pode acontecer por

Independente de tais aspectos técnicos, nos casos em que se manifestam os litígios entre os proprietários, é bastante comum surgir a possibilidade de dissolução da sociedade por decisão judicial.

Nesse caso, essa dissolução pode acontecer por

Q285814

Contabilidade Geral

Cisão é a operação pela qual uma companhia transfere parcelas de seu patrimônio para uma ou mais sociedades, constituídas para esse fim, ou já existentes, extinguindo-se a companhia cindida, se houver versão de todo o seu patrimônio, ou dividindo-se o seu capital, se parcial a versão. Se a companhia que pretende fazer a cisão for emissora de debêntures em circulação, a mesma dependerá da prévia autorização dos debenturistas, tomada em assembleia especialmente convocada para esse fim. Entretanto, será dispensada a aprovação pela assembleia, se for assegurado aos debenturistas, que assim o desejarem, o resgate das debêntures das quais são titulares, no prazo contado da data de publicação das atas de assembleias da companhia.

Esse prazo, estabelecido em meses, é, no mínimo, de

Esse prazo, estabelecido em meses, é, no mínimo, de

Q285813

Contabilidade Geral

A companhia HH comprou a participação acionária de 40% de todas as ações da companhia ZZ, pagando R$ 10.000,00 por tal participação. Nesse mesmo dia, o Patrimônio Líquido da companhia ZZ é de R$ 20.000,00.

Na avaliação dos ativos e passivos a justo valor, foi apurado, entretanto, que o Ativo Imobilizado vale mais R$ 1.800,00 que o valor registrado pela contabilidade, que os passivos são iguais, e que a companhia ZZ possui uma patente gerada internamente e, por isso mesmo, não contabilizada, que é negociada num mercado cativo, desse tipo de patente, por R$ 1.200,00.

Considerando as determinações das normas vigentes com relação à segregação inicial do investimento (CPC 18) e desconsiderando a incidência de qualquer tipo de imposto, o valor do Fundo de Comércio Pago (Goodwill) a ser evidenciado na segregação dessa aplicação, na companhia investidora ZZ, em reais, é

Na avaliação dos ativos e passivos a justo valor, foi apurado, entretanto, que o Ativo Imobilizado vale mais R$ 1.800,00 que o valor registrado pela contabilidade, que os passivos são iguais, e que a companhia ZZ possui uma patente gerada internamente e, por isso mesmo, não contabilizada, que é negociada num mercado cativo, desse tipo de patente, por R$ 1.200,00.

Considerando as determinações das normas vigentes com relação à segregação inicial do investimento (CPC 18) e desconsiderando a incidência de qualquer tipo de imposto, o valor do Fundo de Comércio Pago (Goodwill) a ser evidenciado na segregação dessa aplicação, na companhia investidora ZZ, em reais, é

Q285812

Contabilidade Geral

Uma grande rede de vendas a varejo tem uma frota de caminhões para entrega das vendas realizadas aos clientes. Por motivos de logística, a administração da empresa resolveu vender um dos caminhões da frota e tomou as seguintes providências:

• Levantou a situação do caminhão e constatou que nenhum ônus do financiamento onera o caminhão.

• Manteve negociações com um revendedor de caminhões que assumiu a intermediação da venda pelo valor de R$ 275.000,00.

• Estimou as despesas com a venda do caminhão em R$ 30.000,00, envolvendo a comissão de vendas e outros gastos, de acordo com a informação do revendedor.

• Retirou o caminhão dos serviços de entrega e o encaminhou para uma revisão geral, incluindo troca de peças, reparos no baú e pintura, com o custo de R$ 50.000,00.

• A contabilidade apresentou as seguintes informações sobre o caminhão registrado no Ativo Imobilizado, devidamente atualizado até aquele dia, pelo regime de competência:

Valor original do caminhão R$ 450.000,00

Depreciação Acumulada R$ 270.000,00

Considerando as informações disponíveis e as normas contábeis vigentes que tratam de Ativo não Circulante mantido para venda e operação descontinuada, o valor do caminhão a ser contabilizado no Ativo Circulante, antes da realização efetiva da venda, em reais, é

• Levantou a situação do caminhão e constatou que nenhum ônus do financiamento onera o caminhão.

• Manteve negociações com um revendedor de caminhões que assumiu a intermediação da venda pelo valor de R$ 275.000,00.

• Estimou as despesas com a venda do caminhão em R$ 30.000,00, envolvendo a comissão de vendas e outros gastos, de acordo com a informação do revendedor.

• Retirou o caminhão dos serviços de entrega e o encaminhou para uma revisão geral, incluindo troca de peças, reparos no baú e pintura, com o custo de R$ 50.000,00.

• A contabilidade apresentou as seguintes informações sobre o caminhão registrado no Ativo Imobilizado, devidamente atualizado até aquele dia, pelo regime de competência:

Valor original do caminhão R$ 450.000,00

Depreciação Acumulada R$ 270.000,00

Considerando as informações disponíveis e as normas contábeis vigentes que tratam de Ativo não Circulante mantido para venda e operação descontinuada, o valor do caminhão a ser contabilizado no Ativo Circulante, antes da realização efetiva da venda, em reais, é

Q285811

Contabilidade de Custos

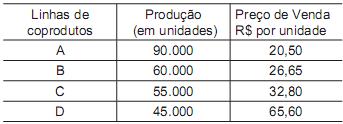

Num determinado período produtivo, uma indústria que processa o mesmo tipo de matéria-prima, com o mesmo tipo de mão de obra direta e custos indiretos de produção, teve os seguintes gastos:

• matéria-prima = R$ 500.000,00; • mão de obra direta = R$ 300.000,00;

• custos indiretos de fabricação = R$ 150.000,00;

• transporte dos produtos vendidos = R$ 50.000,00.

Esses gastos se referem, exclusivamente, às linhas de coprodutos mostrados na Tabela a seguir.

Considerando as informações recebidas e que a indústria aloca os custos conjuntos de produção aos coprodutos pelo método do valor de mercado, o custo alocado ao produto C, em reais, é

• matéria-prima = R$ 500.000,00; • mão de obra direta = R$ 300.000,00;

• custos indiretos de fabricação = R$ 150.000,00;

• transporte dos produtos vendidos = R$ 50.000,00.

Esses gastos se referem, exclusivamente, às linhas de coprodutos mostrados na Tabela a seguir.

Considerando as informações recebidas e que a indústria aloca os custos conjuntos de produção aos coprodutos pelo método do valor de mercado, o custo alocado ao produto C, em reais, é

Q285810

Contabilidade Geral

O Conselho Federal de Contabilidade (CFC), pela Resolução CFC no 1.374/2011, de 8 de dezembro de 2011, deu nova redação à NBC TG ESTRUTURA CONCEITU- AL – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro. No Capítulo 4 - Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis: texto remanescente, contempla os Passivos a partir do item 4.15. No item 4.17, estabelece que a liquidação de uma obrigação presente geralmente implica a utilização, pela entidade, de recursos incorporados de benefícios econômicos, a fim de satisfazer a demanda da outra parte.

De acordo com o exposto, considere as afirmações a seguir.

I - A liquidação de obrigação presente pode ocorrer por transferência de outros ativos.

II - A liquidação de obrigação presente pode ocorrer por prestação de serviços.

III - A liquidação de obrigação presente pode ocorrer por conversão da obrigação em item do patrimônio líquido.

É correto o que se afirma em

De acordo com o exposto, considere as afirmações a seguir.

I - A liquidação de obrigação presente pode ocorrer por transferência de outros ativos.

II - A liquidação de obrigação presente pode ocorrer por prestação de serviços.

III - A liquidação de obrigação presente pode ocorrer por conversão da obrigação em item do patrimônio líquido.

É correto o que se afirma em