Foram encontradas 34.630 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Segundo essa Lei, o percentual de ocupação dos assentos por parte dos docentes da instituição, em cada órgão colegiado e comissão, inclusive nos que tratarem da elaboração e modificações estatutárias e regimentos, bem como da escolha de dirigentes, é de

Está em conformidade com a Lei n° 9.394/96 a posição defendida pelo professor

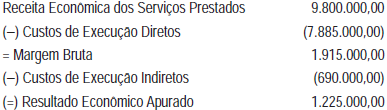

Considerando-se exclusivamente a demonstração apresentada e as determinações do Manual de Contabilidade Aplicado ao Setor Público, conclui-se que

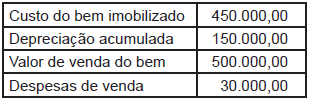

Uma entidade do setor público vendeu um bem do imobilizado, adotando todos os procedimentos estabelecidos pelas normas e legislação vigentes para tal tipo de operação, apresentando, no mesmo dia da venda, as seguintes informações referentes somente a ela:

Considerando-se exclusivamente as informações recebidas da entidade e as determinações do Manual de Contabilidade Aplicada ao Setor Público referentes ao assunto, o reconhecimento no resultado patrimonial do ganho apurado pela entidade, na alienação desse bem, em reais, é

• Valor inicial do ativo: R$ 15.000.000,00 • Capacidade produtiva da jazida: 5.000.000 de toneladas • Quantidade de minério extraída nos últimos 4 exercícios sociais, devidamente documentada para a efetivação dos registros contábeis competentes, nos termos das normas em vigor:

Considerando-se exclusivamente as informações recebidas e também que os dados iniciais informados não sofreram qualquer ajuste, a qualquer título que seja, o valor líquido contábil da jazida, ao final de 2011, em reais, é de:

Considerando-se exclusivamente as informações recebidas e também que os dados iniciais informados não sofreram qualquer ajuste, a qualquer título que seja, o valor líquido contábil da jazida, ao final de 2011, em reais, é de:Uma entidade do setor público que adquiriu à vista um equipamento para seu imobilizado, cumprindo todas as determinações legais vigentes para tal tipo de compra, apresentou as seguintes informações referentes exclusivamente a tal equipamento:

Uma entidade do setor público que adquiriu à vista um equipamento para seu imobilizado, cumprindo todas as determinações legais vigentes para tal tipo de compra, apresentou as seguintes informações referentes exclusivamente a tal equipamento:

Uma entidade do setor público que adquiriu à vista um equipamento para seu imobilizado, cumprindo todas as determinações legais vigentes para tal tipo de compra, apresentou as seguintes informações referentes exclusivamente a tal equipamento:

Uma entidade do setor público que adquiriu à vista um equipamento para seu imobilizado, cumprindo todas as determinações legais vigentes para tal tipo de compra, apresentou as seguintes informações referentes exclusivamente a tal equipamento:

Nesse contexto, atendendo aos dizeres do Manual de Contabilidade Aplicada ao Setor Público e da NBC T16.10 em vigor, esse bem do imobilizado deve ser contabilizado pelo valor

I - Os estoques são ativos na forma de materiais ou suprimentos à disposição das entidades. II - Os estoques são ativos mantidos para venda ou distribuição no curso normal das operações

III - Os estoques são ativos usados no curso normal das operações.

IV - A avaliação da saída dos estoques é feita pelo custo médio ponderado ou pelo PEPS, dos dois o menor.

São corretas as afirmativas