Foram encontradas 54.001 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Cia. Gama desenvolve operações altamente relacionadas com tecnologia. Para um dos seus processos operacionais, a entidade optou por desenvolver internamente uma tecnologia. O projeto de desenvolvimento da tecnologia foi iniciado em 01/03/2018. Ao longo deste primeiro ano foram aplicados R$ 80.000,00 no projeto, com uma média de R$ 8.000,00 por mês. Em 01/11/2018, a Cia. Gama divulgou fato relevante informando que, a partir de então, a tecnologia em desenvolvimento atendia aos critérios para reconhecimento como ativo intangível. O desenvolvimento da tecnologia foi concluído no exercício seguinte, com aplicação de mais R$ 100.000,00.

Considerando-se esse caso hipotético e as disposições do Pronunciamento CPC 04 (R1) - Ativo Intangível, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2019, a tecnologia desenvolvida deve ser apresentada, em reais, pelo valor de

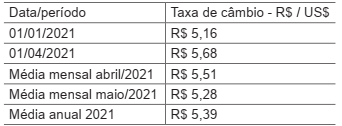

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

No trabalho de preparação das demonstrações contábeis de uma entidade, um profissional contábil deve estar atento à necessidade de divulgação de transações com partes relacionadas e saldos existentes com outras entidades de grupo econômico. De acordo com o pronunciamento CPC 05 - Divulgação sobre Partes Relacionadas, ao considerar cada um dos possíveis relacionamentos com partes relacionadas, a atenção deve ser direcionada para a essência do relacionamento e não meramente para sua forma legal. Nesse contexto, analise os itens a seguir:

I - Uma entidade que proporciona financiamentos à entidade que reporta a informação;

II - Uma entidade sob o controle conjunto (joint ventures) de uma terceira entidade;

III - Uma pessoa que tem influência significativa sobre a entidade que reporta a informação;

IV - Uma pessoa que tem o controle pleno ou compartilhado da entidade que reporta a informação.

Em relação à entidade que reporta a informação, são consideradas partes relacionadas SOMENTE os itens

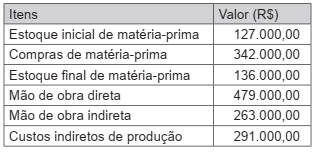

A Cia. ABC controla seus custos de produção por meio de relatórios periódicos, com informações definidas conforme a necessidade da gestão da entidade. O Quadro a seguir contém dados do relatório do último trimestre.

De acordo com esses dados, os custos primários do período, em reais, foram de

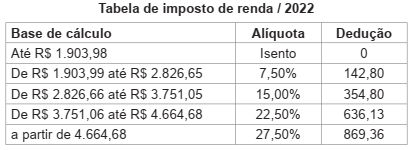

A comercial FF S/A, que é locatária de uma sala cujo locador é uma pessoa física, fez as seguintes anotações referentes ao aluguel de janeiro/2022:

Valor ajustado no contrato 5.000,00

Condomínio 1.000,00

Sob o enfoque tributário do Imposto Retido na Fonte e considerando, exclusivamente, as informações apresentadas, a

comercial FF deve fazer a retenção de Imposto de Renda na Fonte (IRRF) de

A Norma Brasileira de Contabilidade NBC TA 200 (R1), que trata das responsabilidades gerais do auditor independente na condução da auditoria das demonstrações contábeis, dos riscos de auditoria, da probabilidade de apresentar opinião inadequada, em termos técnicos, sobre as demonstrações auditadas, apresenta, no item 13 Definições, o significado dos termos inerentes a esse conteúdo.

Nesse contexto, o entendimento técnico-conceitual que o auditor deve ter -

“a postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria” -

contempla a definição de

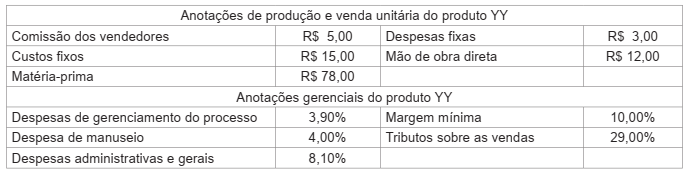

A indústria TA, que desenvolveu um novo produto YY para sua linha, e está na fase de estabelecimento do preço de venda para esse novo produto, apresentou as seguintes anotações, feitas exclusivamente com relação a cada unidade do YY:

Considerando-se que a indústria TA adota o custeio variável para custear seus produtos, e o custo do produto para precificá-los, o preço de venda à vista a ser fixado para o YY, em reais, é

O Livro II, do Regulamento do Imposto Sobre a Renda e Proventos de Qualquer Natureza, aprovado pelo Decreto nº 9.580/2018, dispõe sobre a Tributação das Pessoas Jurídicas.

O art. 219 estabelece que a pessoa jurídica, sujeita à tributação com base no lucro real, poderá optar pelo pagamento do imposto sobre a renda e do adicional, determinados sobre a base de cálculo estimada, em cada

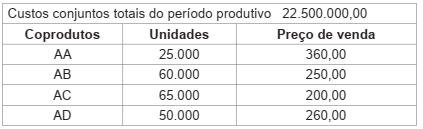

Produção conjunta é aquela que tem um fluxo conjunto de produção e custos até o ponto de separação, que dá origem a vários produtos individuais e identificados, chamados de coprodutos ou subprodutos, de acordo com sua importância comercial.

Nesse enfoque da produção conjunta de coprodutos, a indústria ISZ, que tem produção conjunta, fez as seguintes anotações sobre a produção dos 4 coprodutos, possíveis de produção no mesmo período produtivo:

Considerando-se que a indústria ISZ apropria os custos conjuntos aos coprodutos, pelo método da igualdade do lucro

bruto, o custo unitário do produto AD, em reais, é

Na literatura da contabilidade de custos, há correntes com argumentos, tanto favoráveis ao custeio por absorção quanto ao custeio variável, com igual intensidade.

Na prática, o custeio por absorção tem maior aplicabilidade no custeio para a formação dos estoques, enquanto o custeio variável é mais direcionado para as tratativas gerenciais.

Considerando as características técnico-conceituais dos dois métodos, analise as anotações feitas pela indústria TT, referentes, somente, a um dos produtos de sua linha.

Comissão sobre as vendas, unitária 3,00

Custo unitário de produção, custeio por absorção 43,00

Custo unitário de produção, custeio variável 35,00

Preço de venda unitário 60,00

Quantidade de unidades produzidas 200.000

Quantidade de unidades vendidas 180.000

Pelas informações recebidas, exclusivamente, o resultado do período da indústria TT, que adota o custeio variável para

custear o produto, em reais, é

Na análise das demonstrações contábeis/2021 da Comercial ZF, varejista de produtos alimentícios, para avaliar a gestão de prazos, o analista financeiro fez as seguintes anotações:

Rotação (Giro) de:

Estoques 20

Fornecedores (compras) 6

Recebimento de vendas (clientes) 8

Considerando-se as informações do analista e adotando-se o ano comercial nas suas avaliações, o tempo gasto pela

Comercial ZF entre a compra das mercadorias negociadas e o recebimento de suas respectivas vendas, em dias, é

Na análise das demonstrações contábeis, os quocientes de estrutura são utilizados para relacionar as fontes de financiamento, constituídas por capital próprio e de terceiros, e mostrar o grau de dependência que a empresa tem de capitais de terceiros.

Nesse contexto, quando da análise do Balanço Patrimonial/2020 da companhia GP, o analista fez as seguintes anotações:

Ativo circulante 4.000.000,00

Ativo realizável a longo prazo 1.245.000,00

Ativo total 12.000.000,00

Capital de terceiros 5.000.000,00

Considerando-se as anotações do analista, a Imobilização do Capital Próprio (ICP) da companhia GP, em percentual, é

Um entendimento conceitual, na literatura contábil sobre a análise das demonstrações contábeis, é que os índices de liquidez indicam a capacidade de uma empresa para liquidar suas obrigações, de imediato, a curto e a longo prazos. Outro entendimento é que os índices de liquidez medem a capacidade de cobertura dada pelos ativos aos passivos.

Na análise das demonstrações contábeis de uma determinada companhia, o analista levantou os seguintes índices de liquidez:

Corrente 1,8000

Geral 1,5000

Seca 1,2000

Perante os índices levantados pelo analista, é lícito afirmar que o grau de comprometimento do ativo de curto prazo com

o passivo circulante, em percentual aproximado, é

O Ativo Imobilizado representa o conjunto de bens tangíveis ou corpóreos mantido pela empresa para a manutenção de suas atividades (produção de outros bens, fornecimento de mercadorias ou serviços), bens para aluguel a outros e para fins administrativos. Segundo o CPC 27, um bem para ser reconhecido como ativo imobilizado tem de ser mensurado pelo seu custo.

Sob esse enfoque do CPC 27, analise as informações apresentadas, a seguir, pela companhia de capital aberto RU sobre a importação de um equipamento tecnológico, visando a qualificar as atividades operacionais, para o seu ativo imobilizado.

Considerando-se exclusivamente as informações disponibilizadas, o valor do equipamento, reconhecido inicialmente pela

RU no seu Ativo Imobilizado, em reais, é

Custos de empréstimos, sob o enfoque do Pronunciamento Contábil CPC 20 (R1), aprovado pela Deliberação CVM no 672/2011, objetivam apresentar o tratamento que a eles deve ser dado quando atribuíveis diretamente à aquisição, produção ou construção de um ativo qualificável.

Nesse contexto, e de acordo com as definições apresentadas no item 7 do CPC 20 (R1), pode ser classificado como ativo NÃO qualificável, um(a)

A Deliberação CVM no 639/2010, que aprova o CPC 01 (R1), Redução ao Valor Recuperável de Ativos, em seu item I, torna obrigatório para as companhias abertas a aplicação desse CPC.

Sob esse enfoque do Valor Recuperável de Ativos, a companhia de capital aberto TT, no exercício de 2021, apresentou as informações a seguir, referentes, exclusivamente, à máquina Y registrada no seu ativo imobilizado.

Ajuste para perda da máquina Y (em 2020) 30.000,00

Depreciação acumulada da máquina Y 220.000,00

Valor justo líquido de despesas de venda da máquina Y 310.000,00

Valor do reconhecimento inicial da máquina Y 550.000,00

Valor em uso da máquina Y 260.000,00

Considerando-se as informações recebidas da companhia TT, o valor do Ajuste para Perda por Desvalorização da máquina Y, em 2021, em reais, é

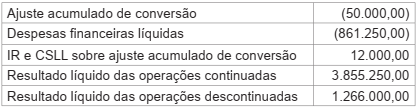

O item 81 do Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM nº 676/2011 estabelece que a entidade deve apresentar a Demonstração do Resultado do período e a Demonstração do Resultado Abrangente do período. No contexto da Demonstração do Resultado Abrangente, analise as seguintes informações apresentadas pela companhia de capital aberto YYY.

Considerando-se as informações da companhia YYY e as normas contábeis em vigor, o valor do Resultado Abrangente

do período, em reais, é

O Pronunciamento Técnico CPC 00 (R2) Estrutura Conceitual para Relatório Financeiro, aprovado pela Deliberação CVM nº 835/2019, no seu Capítulo 4 — Elementos das Demonstrações Contábeis —, contempla a seguinte definição: “direito que tem o potencial de produzir benefícios econômicos”.

Essa definição do Pronunciamento Técnico refere-se a

No orçamento para o ano de 2022 de uma empresa, foi prevista a receita de vendas de R$ 2.000.000,00 (100 motores a um preço unitário de R$ 20.000,00).

Considerando a atual crise pandêmica, o diretor de vendas está antecipando uma queda, no número de unidades a serem comercializadas no ano, da ordem de 25%. Tentando diminuir a variação prevista no orçamento, propõe reajustar o preço unitário de vendas para R$ 21.000,00.

Dadas essas alterações, qual será, aproximadamente, a variação percentual sobre o valor orçado da receita de vendas?

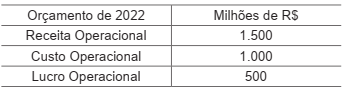

Uma empresa teve o seguinte orçamento para o ano de 2022, aprovado por seu conselho diretor, em 30/10/2021:

Após a aprovação do orçamento, o departamento de compras informou ao seu diretor operacional que a principal matéria-prima utilizada pela empresa, responsável por 20% do seu custo operacional, terá um aumento de 40% em seu custo para empresa, para o ano de 2022. O presidente dessa empresa não deseja refazer o orçamento e reapresentá-lo ao conselho diretor para uma nova aprovação.

Considerando-se todas as outras premissas e valores,

utilizados no orçamento aprovado pelo conselho diretor

como constantes, qual o percentual de aumento aproximado que a receita operacional deverá sofrer, para que

o lucro operacional, para o ano de 2022, permaneça o

mesmo?