Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 18.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486364

Contabilidade Geral

Nos termos do Pronunciamento Técnico CPC26 (R1), aprovado pela Deliberação CVM n° 676/2011, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período, e o respectivo montante dos dividendos por ação devem ser apresentados pela entidade na demonstração

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486363

Contabilidade Geral

A companhia K de capital aberto apresentou, em reais, as seguintes informações parciais retiradas de seus livros e controles contábeis:

Compra de mercadorias, incluindo o ICMS destacado na Nota Fiscal de 2.700,00 15.000,00

Dividendos recebidos de investimentos avaliados ao custo 1.000,00

Energia elétrica 1.200,00

Estoque inicial e final de mercadorias 0,00

Receitas financeiras 2.000,00

Resultado positivo (ganho) de equivalência patrimonial 7.000,00

Venda de mercadorias, incluindo o ICMS destacado na Nota Fiscal de 6.300,00 35.000,00

Considerando-se exclusivamente as informações recebidas e os dizeres do CPC 09, aprovado pela Deliberação CVM n° 557/2008, na elaboração da Demonstração do Valor Adicionado, o total desse valor recebido em transferência, em reais, é de

Compra de mercadorias, incluindo o ICMS destacado na Nota Fiscal de 2.700,00 15.000,00

Dividendos recebidos de investimentos avaliados ao custo 1.000,00

Energia elétrica 1.200,00

Estoque inicial e final de mercadorias 0,00

Receitas financeiras 2.000,00

Resultado positivo (ganho) de equivalência patrimonial 7.000,00

Venda de mercadorias, incluindo o ICMS destacado na Nota Fiscal de 6.300,00 35.000,00

Considerando-se exclusivamente as informações recebidas e os dizeres do CPC 09, aprovado pela Deliberação CVM n° 557/2008, na elaboração da Demonstração do Valor Adicionado, o total desse valor recebido em transferência, em reais, é de

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486362

Contabilidade Geral

Considere as informações a seguir para responder à questão.

A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

Pagamentos de Caixa: Reais

• ao investidor pela compra (resgate) das próprias ações 900,00

• pela aquisição de instrumentos patrimoniais 300,00

• por conta de empregados 700,00

Recebimentos de Caixa:

• da companhia seguradora por sinistro ocorrido 1.100,00

• pela venda de um intangível 500,00

• pelos Royalties de patentes 2.000,00

Considerando-se somente as informações recebidas e os dizeres do Pronunciamento Técnico, o fluxo de caixa da companhia F, advindo das atividades de investimento, apurado pelo método direto, em reais, é de

A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

Pagamentos de Caixa: Reais

• ao investidor pela compra (resgate) das próprias ações 900,00

• pela aquisição de instrumentos patrimoniais 300,00

• por conta de empregados 700,00

Recebimentos de Caixa:

• da companhia seguradora por sinistro ocorrido 1.100,00

• pela venda de um intangível 500,00

• pelos Royalties de patentes 2.000,00

Considerando-se somente as informações recebidas e os dizeres do Pronunciamento Técnico, o fluxo de caixa da companhia F, advindo das atividades de investimento, apurado pelo método direto, em reais, é de

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486361

Contabilidade Geral

Considere as informações a seguir para responder à questão.

A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

Pagamentos de Caixa: Reais

• ao investidor pela compra (resgate) das próprias ações 900,00

• pela aquisição de instrumentos patrimoniais 300,00

• por conta de empregados 700,00

Recebimentos de Caixa:

• da companhia seguradora por sinistro ocorrido 1.100,00

• pela venda de um intangível 500,00

• pelos Royalties de patentes 2.000,00

Considerando-se somente as informações recebidas e os dizeres do Pronunciamento Técnico, o fluxo de caixa da companhia F, advindo das atividades operacionais, apurado pelo método direto, em reais, é de

A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

Pagamentos de Caixa: Reais

• ao investidor pela compra (resgate) das próprias ações 900,00

• pela aquisição de instrumentos patrimoniais 300,00

• por conta de empregados 700,00

Recebimentos de Caixa:

• da companhia seguradora por sinistro ocorrido 1.100,00

• pela venda de um intangível 500,00

• pelos Royalties de patentes 2.000,00

Considerando-se somente as informações recebidas e os dizeres do Pronunciamento Técnico, o fluxo de caixa da companhia F, advindo das atividades operacionais, apurado pelo método direto, em reais, é de

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486360

Contabilidade Geral

De acordo com os dizeres do CPC 26(R2), no que se refere à demonstração do resultado do período, a entidade deve

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486359

Contabilidade Geral

O Pronunciamento Técnico CPC 26(R2), ao tratar da classificação dos passivos, informa que as competências relativas a gastos com empregados e a outros custos operacionais são parte do capital circulante usado no ciclo operacional normal da entidade.

Com relação à falta de identificação clara do ciclo operacional, o aludido CPC 26(R2) estabelece que o mesmo deva ser considerado com a duração de

Com relação à falta de identificação clara do ciclo operacional, o aludido CPC 26(R2) estabelece que o mesmo deva ser considerado com a duração de

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486358

Contabilidade Geral

A deliberação CVM n° 676, de 13 de dezembro de 2011, aprova o Pronunciamento Técnico CPC 26(R1) do Comitê de Pronunciamentos Contábeis que estabelece que o conjunto completo das demonstrações contábeis deve ser apresentado pelo menos anualmente.

Estabelece igualmente que, havendo alteração na data do encerramento das demonstrações contábeis e sendo as mesmas apresentadas em período maior ou menor que um ano, a entidade deve divulgar, além do período abrangido pelas demonstrações contábeis, a

Estabelece igualmente que, havendo alteração na data do encerramento das demonstrações contábeis e sendo as mesmas apresentadas em período maior ou menor que um ano, a entidade deve divulgar, além do período abrangido pelas demonstrações contábeis, a

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486357

Contabilidade Geral

Nos termos do Pronunciamento Conceitual Básico (R1), a mensuração dos elementos das demonstrações contábeis é o processo em que são determinados os seus montantes monetários e a forma como devem ser reconhecidos e apresentados no balanço patrimonial e na demonstração do resultado.

Dentre as bases de mensuração apresentadas nesse Pronunciamento, aquela que estabelece que os passivos são mantidos pelos seus montantes de liquidação é a do

Dentre as bases de mensuração apresentadas nesse Pronunciamento, aquela que estabelece que os passivos são mantidos pelos seus montantes de liquidação é a do

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486356

Contabilidade Geral

Os termos do Pronunciamento Conceitual Básico (R1) contemplam as características qualitativas da informação contábil útil.

Nesse aspecto, são características qualitativas fundamentais da informação contábil útil:

Nesse aspecto, são características qualitativas fundamentais da informação contábil útil:

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486355

Contabilidade Geral

O Pronunciamento Conceitual Básico (R1) do Comitê de Pronunciamentos Contábeis dispõe sobre a Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, aprovado pela Deliberação CVM n° 675, de 13 de dezembro de 2011.

Esse Pronunciamento estabelece que a estrutura conceitual, quanto ao seu alcance, dentre outros aspectos conceituais, aborda

Esse Pronunciamento estabelece que a estrutura conceitual, quanto ao seu alcance, dentre outros aspectos conceituais, aborda

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486354

Análise de Balanços

Considere o balanço sintético, em milhares de reais, apresentado pela companhia no encerramento do exercício social de 31 de dezembro de 2014

Ativo Passivo

Circulante 2.500 Circulante 1.700

Não Circulante

Ativo Não Circulante Passivo Exigível Longo Prazo 200

Investimentos 700 Patrimônio Líquido

Imobilizado 1.300 Capital Social 2.600

Total 4.500 Total 4.500

Tendo em vista exclusivamente as informações contidas no Balanço Patrimonial / 2014, o capital de giro próprio que a empresa tem aplicado em seu ativo circulante, em milhares de reais, é de

Ativo Passivo

Circulante 2.500 Circulante 1.700

Não Circulante

Ativo Não Circulante Passivo Exigível Longo Prazo 200

Investimentos 700 Patrimônio Líquido

Imobilizado 1.300 Capital Social 2.600

Total 4.500 Total 4.500

Tendo em vista exclusivamente as informações contidas no Balanço Patrimonial / 2014, o capital de giro próprio que a empresa tem aplicado em seu ativo circulante, em milhares de reais, é de

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486353

Economia

Uma empresa tem uma aplicação em Letras do Tesouro Nacional (sem risco), remuneradas a 8% ao ano e índice de risco não diversificável (coeficiente Beta) de 0,6.

Sabendo-se que a remuneração do mercado é de 11% ao ano, a taxa de retorno mínimo exigido do ativo, pelo modelo de formação de preços (CAPM), em percentual, é

Sabendo-se que a remuneração do mercado é de 11% ao ano, a taxa de retorno mínimo exigido do ativo, pelo modelo de formação de preços (CAPM), em percentual, é

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486352

Matemática Financeira

A administração financeira trata, basicamente, do conjunto de atribuições realizadas pelo administrador, com a utilização da matemática financeira, ferramenta adotada para o estudo da variação do dinheiro ao longo do tempo e que, no processo de tomada de decisão, deve fazer prevalecer o equilíbrio entre o risco envolvido nas aplicações e sua respectiva remuneração.

No que se refere à rentabilidade dos investimentos, a taxa interna de retorno (TIR) é definida como a taxa

No que se refere à rentabilidade dos investimentos, a taxa interna de retorno (TIR) é definida como a taxa

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486351

Matemática Financeira

Foi oferecido a uma empresa um projeto para investimento de R$ 120.000,00 com a seguinte previsão do fluxo de entradas de caixa:

1° ano = R$ 55.000,00

2° ano = R$ 54.450,00

3° ano = R$ 26.620,00

Considerando somente as informações recebidas, a taxa de retorno de 10% ao ano, fixada pela empresa, e o método de análise do Valor Presente Líquido (VPL), o resultado desse investimento, em reais, é

1° ano = R$ 55.000,00

2° ano = R$ 54.450,00

3° ano = R$ 26.620,00

Considerando somente as informações recebidas, a taxa de retorno de 10% ao ano, fixada pela empresa, e o método de análise do Valor Presente Líquido (VPL), o resultado desse investimento, em reais, é

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486350

Matemática Financeira

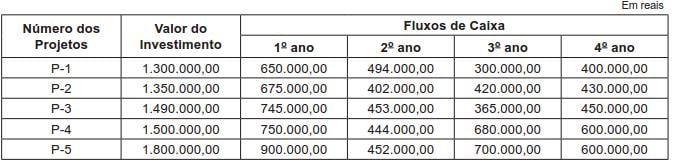

O departamento financeiro de uma grande sociedade anônima está analisando os seguintes projetos de investimento:

Utilizando o período de payback efetivo, o projeto que permite à companhia recuperar o investimento realizado no menor período de tempo (prazo) é o de número

Utilizando o período de payback efetivo, o projeto que permite à companhia recuperar o investimento realizado no menor período de tempo (prazo) é o de número

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486349

Matemática Financeira

O conceito básico de juros, em matemática financeira, é a remuneração paga ou recebida pela utilização de dinheiro numa determinada unidade de tempo. Os juros tanto podem indicar o pagamento por um empréstimo contraído quanto o recebimento por uma aplicação financeira, mas representam sempre o custo de capital, recebido ou pago, considerado como o aluguel pago pelo uso do dinheiro de terceiros.

Nesse enfoque, a maneira de representar os juros para uma unidade de capital é pela taxa

Nesse enfoque, a maneira de representar os juros para uma unidade de capital é pela taxa

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Engenharia Mecânica |

Q486226

Arquitetura de Computadores

Processadores RISC e CISC são ainda hoje fonte de discussão na hora de se escolher a configuração adequada de um projeto.

Espera-se, normalmente, que processadores RISC

Espera-se, normalmente, que processadores RISC

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Engenharia Mecânica |

Q486225

Programação

Um engenheiro necessita processar um conjunto de dados coletados diretamente de equipamentos, por meio de vários programas que devem ser aplicados em sequência, em várias ordens possíveis. Cada programa funciona como um filtro, lendo e escrevendo arquivos. Para realizar essa tarefa, o engenheiro decidiu que seria mais fácil fazer um programa adicional que controlasse o fluxo de trabalho dos outros programas. Após pesquisa, optou por utilizar uma linguagem de programação imperativa, que pudesse ser usada como um script e tradicionalmente disponível na forma interpretada.

Entre as linguagens adequadas a esse cenário de uso, o engenheiro poderá escolher entre

Entre as linguagens adequadas a esse cenário de uso, o engenheiro poderá escolher entre

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Engenharia Mecânica |

Q486224

Direito Administrativo

A modalidade de licitação com procedimento mais simplificado é o(a)

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Engenharia Mecânica |

Q486223

Engenharia Civil

São considerados custos indiretos de uma obra os custos