Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 3.655 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868859

Contabilidade Pública

Avalie as afirmações a seguir e a relação proposta entre elas:

I. a Lei nº 4.320/64, Art. 58, estabelece que a despesa pública percorre os estágios de empenho, liquidação e pagamento;

Porque

II. o empenho corresponde ao reconhecimento da obrigação de pagar após a verificação do direito adquirido pelo credor.

Assinale a opção CORRETA:

I. a Lei nº 4.320/64, Art. 58, estabelece que a despesa pública percorre os estágios de empenho, liquidação e pagamento;

Porque

II. o empenho corresponde ao reconhecimento da obrigação de pagar após a verificação do direito adquirido pelo credor.

Assinale a opção CORRETA:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868858

Contabilidade Pública

Sobre a despesa orçamentária no setor público, suas classificações, etapas e instrumentos legais de autorização,

assinale a opção CORRETA:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868857

Contabilidade Pública

A demonstração das variações patrimoniais (DVP) permite a análise de como as políticas adotadas provocaram

alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade e têm por

objetivo:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868856

Contabilidade Pública

No exercício de 2024, um Município apresentou as seguintes informações (valores em R$):

• Receita Orçamentária Prevista: 15.000.000

• Receita Arrecadada: 9.200.000

• Despesa Orçamentária Fixada: 10.500.000.

• Despesa Empenhada: 8.000.000

Assinale a opção CORRETA quanto ao resultado do balanço orçamentário:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868855

Contabilidade Pública

Uma determinada Prefeitura empenhou R$ 120.000,00 para aquisição de equipamentos hospitalares. O fornecedor

entregou 50% do material ao final do exercício e o restante será entregue, conforme contrato, em janeiro/2025.

No encerramento de 2024, deve-se:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868854

Contabilidade Pública

Em 2024, o Município de Pirinópolis empenhou R$ 870.000,00 para obras de pavimentação. Até 31/12/2024, de

acordo com o contrato com a construtora apenas o valor de R$ 250.000,00 foi liquidado e pago. Com base no

exposto, assinale a opção CORRETA:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868853

Contabilidade Pública

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP) e com o Manual

de Contabilidade Aplicado ao Setor Público (MCASP), assinale a opção CORRETA sobre a Contabilidade

Aplicada ao Setor Público:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868852

Contabilidade Pública

Avalie as afirmações a seguir e a relação proposta entre elas.

I. a contabilidade pública adota o regime de competência para o reconhecimento das receitas e despesas;

Porque

II. no regime de competência, as receitas são reconhecidas quando arrecadadas e as despesas quando pagas.

Assinale a opção CORRETA:

I. a contabilidade pública adota o regime de competência para o reconhecimento das receitas e despesas;

Porque

II. no regime de competência, as receitas são reconhecidas quando arrecadadas e as despesas quando pagas.

Assinale a opção CORRETA:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868851

Contabilidade Pública

No âmbito da execução da despesa pública, a Lei n° 4.320/1964 estabelece etapas obrigatórias para o correto

registro contábil. Considerando essas etapas, assinale a opção CORRETA:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868850

Contabilidade Geral

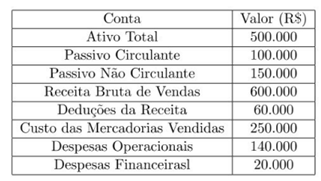

A empresa JBS S.A. apresentou as seguintes contas ao final do exercício:

Com base na Resolução CFC n° 750/93 e Lei nº 6.404/76, os valores do patrimônio líquido e o resultado do exercício são, respectivamente:

Com base na Resolução CFC n° 750/93 e Lei nº 6.404/76, os valores do patrimônio líquido e o resultado do exercício são, respectivamente:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868849

Contabilidade Geral

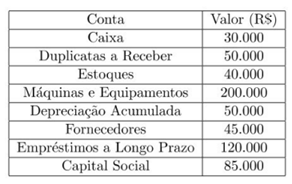

Em 31/12, a empresa Luz de Gaia S.A. apresentou os seguintes saldos:

Com base na Lei nº 6.404/76, o valor total do ativo circulante, do ativo não circulante e do patrimônio líquido é, respectivamente:

Com base na Lei nº 6.404/76, o valor total do ativo circulante, do ativo não circulante e do patrimônio líquido é, respectivamente:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868848

Contabilidade Geral

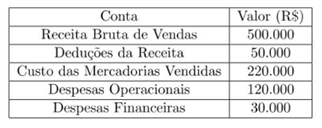

A Cia. Ipanema apresentou a seguinte Demonstração do Resultado do Exercício (DRE) simplificada:

Com base no regime de competência e nas regras da Lei nº 6.404/76, o resultado do exercício é:

Com base no regime de competência e nas regras da Lei nº 6.404/76, o resultado do exercício é:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868847

Contabilidade Geral

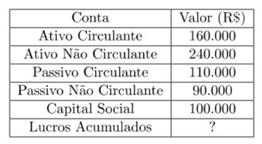

A Cia. Raio de Sol apresentou, ao final do exercício:

A opção que corresponde ao valor do Patrimônio Líquido da empresa é:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868846

Contabilidade de Custos

Uma empresa avalia a viabilidade de lançar um novo produto e, para isso, utiliza o custeamento variável e a análise

Custo/Volume/Lucro (CVL). О produto terá preço de venda de R$ 120 por unidade, custo variável unitário de

R$ 70 e custos fixos totais de R$ 25.000 ao mês. Considerando esses dados, assinale a opção CORRETA:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868845

Contabilidade Geral

Avalie as opções a seguir e a relação proposta entre elas:

I. o balanço patrimonial, conforme a Lei nº 6.404/76, Art. 178, deve apresentar separadamente o ativo circulante e o não circulante, com base no prazo de realização dos direitos.

Porque

II. A classificação de um ativo como circulante depende exclusivamente de sua natureza física e tangibilidade.

Assinale a opção CORRETA:

I. o balanço patrimonial, conforme a Lei nº 6.404/76, Art. 178, deve apresentar separadamente o ativo circulante e o não circulante, com base no prazo de realização dos direitos.

Porque

II. A classificação de um ativo como circulante depende exclusivamente de sua natureza física e tangibilidade.

Assinale a opção CORRETA:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868844

Contabilidade Geral

No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios, EXCETO:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868843

Contabilidade Geral

Sobre as classificações das contas no ativo, assinale a opção CORRETA:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868842

Contabilidade Geral

Sobre a escrituração contábil, julgue os itens a seguir:

I. as demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis deverão indicá-la em nota e ressaltar esses efeitos independentemente de serem ou não relevantes;

II. a companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modificação da escrituração mercantil e das demonstrações reguladas por Lei, as disposições da lei tributária, ou de legislação especial sobre a atividade que constitui seu objeto, que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras;

III. as demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários e serão obrigatoriamente auditadas por auditores independentes registrados na mesma comissão.

I. as demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis deverão indicá-la em nota e ressaltar esses efeitos independentemente de serem ou não relevantes;

II. a companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modificação da escrituração mercantil e das demonstrações reguladas por Lei, as disposições da lei tributária, ou de legislação especial sobre a atividade que constitui seu objeto, que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras;

III. as demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários e serão obrigatoriamente auditadas por auditores independentes registrados na mesma comissão.

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868841

Direito Empresarial (Comercial)

Sobre a modificação do Capital Social, tendo como base a Lei 6.404/76 e suas alterações, julgue os itens abaixo:

O capital social pode ser aumentado:

I. somente por deliberação da assembleia-geral ordinária, para correção da expressão monetária do seu valor;

II. por deliberação da assembleia-geral ou do conselho de administração, observado o que a respeito dispuser o estatuto, nos casos de emissão de ações dentro do limite autorizado por este;

III. por deliberação da assembleia-geral extraordinária convocada para decidir sobre reforma do estatuto social, no caso de inexistir autorização de aumento, ou de estar a mesma esgotada;

IV. por conversão, em ações, de debêntures ou parte beneficiárias e pelo exercício de direitos conferidos por bônus de subscrição, ou de opção de compra de ações.

O capital social pode ser aumentado:

I. somente por deliberação da assembleia-geral ordinária, para correção da expressão monetária do seu valor;

II. por deliberação da assembleia-geral ou do conselho de administração, observado o que a respeito dispuser o estatuto, nos casos de emissão de ações dentro do limite autorizado por este;

III. por deliberação da assembleia-geral extraordinária convocada para decidir sobre reforma do estatuto social, no caso de inexistir autorização de aumento, ou de estar a mesma esgotada;

IV. por conversão, em ações, de debêntures ou parte beneficiárias e pelo exercício de direitos conferidos por bônus de subscrição, ou de opção de compra de ações.

Q3868840

Nutrição

A ocorrência de Doenças Transmitidas por Alimentos (DTAs) é um dos maiores riscos à saúde pública em Unidades de Alimentação e Nutrição (UANs). Após o consumo da refeição principal no Restaurante Universitário de

uma metrópole brasileira, vários estudantes apresentaram um quadro clínico caracterizado por vômitos intensos

e de início rápido (sintoma sugestivo de intoxicação por toxina pré-formada). Diante da suspeita de um surto de

DTA, marque a opção CORRETA sobre a conduta inicial prioritária do nutricionista para iniciar a investigação

epidemiológica.