Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 12.052 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3691979

Direito Financeiro

A Lei de Responsabilidade Fiscal (LRF) impõe limites e transparência ao endividamento dos entes federativos.

Suponha que um estado ultrapassou o limite de dívida consolidada previsto para ele ao final de um

quadrimestre. Com base na LRF,

Q3691978

Contabilidade Pública

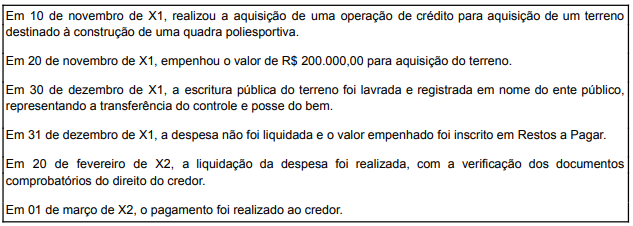

Uma entidade da administração federal, ao executar o seu orçamento, realizou as seguintes operações durante

o exercício financeiro:

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP),

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP),

Q3691977

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público, Parte IV, quanto à estrutura do código e

detalhamento da conta contábil,

Q3691976

Contabilidade Pública

Uma empresa internacional doará alimentos para merendas escolares à Escola Pública Municipal (órgão

público). Assim, os alimentos serão classificados como Estoque, ficando a cargo da escola arcar com os

seguintes gastos e valores:

● Impostos Recuperáveis – R$ 3.800

● Seguro – R$ 300

● Frete – R$ 600

● Imposto de Importação – R$ 3.100

● Aluguel do galpão que servirá de depósito para as rações – R$ 500

De acordo com a Norma Brasileira de Contabilidade Aplicada ao Setor Público 04 (NBC TSP 04) e considerando que o valor justo da mercadoria recebida por meio de doação será de R$ 62.000, os alimentos deverão ser reconhecidos como Estoques no montante de

● Impostos Recuperáveis – R$ 3.800

● Seguro – R$ 300

● Frete – R$ 600

● Imposto de Importação – R$ 3.100

● Aluguel do galpão que servirá de depósito para as rações – R$ 500

De acordo com a Norma Brasileira de Contabilidade Aplicada ao Setor Público 04 (NBC TSP 04) e considerando que o valor justo da mercadoria recebida por meio de doação será de R$ 62.000, os alimentos deverão ser reconhecidos como Estoques no montante de

Q3691975

Contabilidade Pública

Durante o exercício de 20X4, um ente público efetuou o pagamento de R$ 3.500.000,00 referente a Restos a

Pagar Processados (RPP) do exercício anterior. Esse pagamento será registrado no Balanço Financeiro de

20X4 como:

Q3691974

Contabilidade Pública

Os depósitos em caução, as fianças, as operações de crédito por antecipação de receita orçamentária (ARO),

a emissão de moeda, são exemplos de

Q3691973

Administração Financeira e Orçamentária

Consideram-se Restos a Pagar as despesas empenhadas e não pagas até 31 de dezembro. Sobre restos a

pagar, é correto afirmar que

Q3691972

Direito Financeiro

Durante o segundo semestre do exercício, o Ministério da Educação identificou que a dotação para aquisição

de material bibliográfico para distribuição seria insuficiente. Por outro lado, havia sobra significativa na dotação

orçamentária de reformas. Assim, o ministro solicitou realocação dos recursos. Nessa situação, a abertura do

crédito suplementar será possível

Q3691971

Contabilidade Pública

Sobre a estrutura do Plano de Contas Aplicado ao Setor Público (PCASP), considere os seguintes códigos:

I. 1.1.1.1.00.00.00

II. 3.1.2.1.00.00.00

III. 5.1.2.1.00.00.00

IV. 6.2.1.1.00.00.00

V. 7.1.1.1.01.01.00

Assinale a opção que classifica corretamente o sistema a que cada código pertence, respectivamente:

I. 1.1.1.1.00.00.00

II. 3.1.2.1.00.00.00

III. 5.1.2.1.00.00.00

IV. 6.2.1.1.00.00.00

V. 7.1.1.1.01.01.00

Assinale a opção que classifica corretamente o sistema a que cada código pertence, respectivamente:

Q3691970

Contabilidade Pública

O suprimento de fundos é caracterizado como um adiantamento de valores a um servidor para futura prestação

de contas e é classificado como despesa orçamentária. Sobre esse regime de adiantamento, é correto afirmar

que

apenas deverá ser concedido para pagamento de despesa considerada de caráter sigiloso.

apenas deverá ser concedido para pagamento de despesa considerada de caráter sigiloso.

Q3691969

Contabilidade Pública

Em relação ao Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), é correto afirmar

que

Q3691968

Contabilidade Geral

A companhia aérea Pernambuco Linhas Aéreas S.A. adquiriu uma aeronave por R$ 120 milhões. De acordo

com o laudo técnico e os critérios da Norma Brasileira de Contabilidade Técnica Geral 27 – NBC TG 27 (R4), a

aeronave possui componentes com vidas úteis distintas:

● Estrutura da aeronave (fuselagem e asas) – representa 60% do custo total e tem vida útil estimada de 20 anos.

● Motores – representam 30% do custo e têm vida útil estimada de 10 anos.

● Sistema de entretenimento e interiores da cabine – representa 10% e tem vida útil estimada de 5 anos.

Com base na NBC TG 27 (R4), para fins de depreciação desse ativo, o tratamento contábil mais adequado a ser adotado é:

● Estrutura da aeronave (fuselagem e asas) – representa 60% do custo total e tem vida útil estimada de 20 anos.

● Motores – representam 30% do custo e têm vida útil estimada de 10 anos.

● Sistema de entretenimento e interiores da cabine – representa 10% e tem vida útil estimada de 5 anos.

Com base na NBC TG 27 (R4), para fins de depreciação desse ativo, o tratamento contábil mais adequado a ser adotado é:

Q3691967

Direito Financeiro

Sobre os componentes da Lei Orçamentária Anual (LOA), conforme o art. 165, §5º da Constituição Federal, é

correto afirmar que

Q3691966

Direito Financeiro

A Constituição Federal de 1988 estruturou o sistema orçamentário brasileiro, estabelecendo instrumentos

próprios. Sobre as fases do ciclo orçamentário, assinale a opção correta.

Q3691965

Direito Tributário

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf), instituída pela Receita

Federal como parte integrante do Sistema Público de Escrituração Digital (SPED), substitui diversas obrigações

acessórias relacionadas a retenções tributárias na fonte.

Com a implantação da Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), as informações prestadas via EFD-Reinf passaram a ser integradas ao processo de apuração e declaração dos débitos tributários federais.

Com base nas normas vigentes, assinale a alternativa correta sobre a integração entre a EFD-Reinf e a DCTFWeb.

Com a implantação da Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), as informações prestadas via EFD-Reinf passaram a ser integradas ao processo de apuração e declaração dos débitos tributários federais.

Com base nas normas vigentes, assinale a alternativa correta sobre a integração entre a EFD-Reinf e a DCTFWeb.

Q3691964

Direito Tributário

A empresa Segurança Forte S.A., submetida ao regime tributário do Lucro Real, prestou serviço de vigilância

armada a um órgão público da administração direta; assim, tal órgão realizou o pagamento do serviço e, neste

momento (pagamento), em observância à Instrução Normativa da Receita Federal do Brasil nº 1.234, de 2012,

procedeu com

Q3691963

Contabilidade Geral

Em consonância com a Norma Brasileira de Contabilidade Técnica Geral – NBC TG 26 (R5), o montante de

dividendos reconhecido como distribuição aos proprietários, durante o período, e o respectivo montante por

ação devem ser reconhecidos no seguinte demonstrativo:

Q3691962

Contabilidade Pública

Em conformidade com o Manual de Contabilidade Aplicada ao Setor Público, a ordem das etapas da Receita

Pública Orçamentária é a seguinte:

Q3691961

Contabilidade Pública

Em conformidade com o Manual de Contabilidade Aplicada ao Setor Público, Parte I, tem-se a orientação para

classificação de um bem como material permanente ou material de consumo. Assim sendo, como parâmetro

para determinação da natureza de despesa correta, devem-se observar os seguintes critérios:

Q3691960

Análise de Balanços

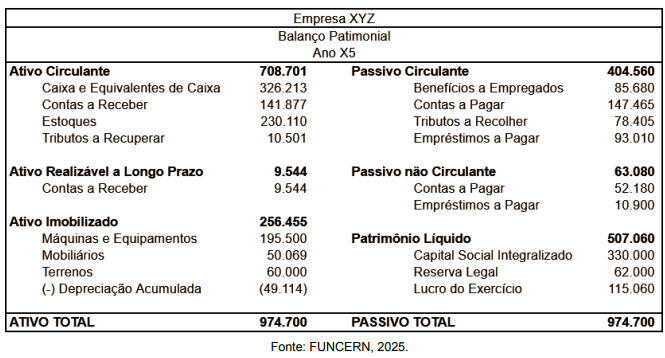

O Instituto Federal de Pernambuco (IFPE) está realizando um processo licitatório e determinou como critério

para habilitação econômico-financeira os seguintes índices financeiros: Liquidez Corrente (LC), Liquidez Seca

(LS) e Solvência Geral(SG). Assim, a Empresa XYZ, candidata à habilitação, apresentou as seguintes

informações, conforme o Balanço Patrimonial do determinado exercício, em milhares:

Com base nas informações do Balanço Patrimonial, os índices calculados, respectivamente, foram de:

Com base nas informações do Balanço Patrimonial, os índices calculados, respectivamente, foram de: