Foram encontradas 2.963 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇOES FINANCEIRAS

Aos acionistas da Empresa MODELO S.A.

Curitiba, PR

Examinamos as demonstrações financeiras da Empresa MODELO S.A., que compreendem o balanço patrimonial em 31 de dezembro de 2017 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas.

Responsabilidade da administração da Companhia sobre as demonstrações financeiras

A Administração da Companhia é responsável pela elaboração e adequada apresentação dessas demonstrações contábeis, de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro.

Responsabilidade dos auditores independentes

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações contábeis com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras da Companhia para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações contábeis tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião ___________________.

Base para opinião __________________.

A entidade deixou de apresentar a demonstração do fluxo de caixa para os exercícios findos em 31 de dezembro de 2017 e 2016, requerida como parte das informações contábeis mínimas.

Opinião __________________.

Em nossa opinião, exceto pela falta da apresentação da demonstração do fluxo de caixa, mencionada no parágrafo anterior, as demonstrações contábeis acima referidas representam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Empresa MODELO S.A. em 31 de dezembro de 2017 e 2016, o desempenho das suas operações referentes aos exercícios findos naquelas datas, de acordo com as práticas contábeis adotadas no Brasil.

Curitiba, 20 de março de 2018 Assinatura Fulano de Tal Auditores Independentes CRC-PR 12345-6

Diante da estrutura apresentada e da opinião firmada pelos auditores, é possível identificar o relatório como sendo do tipo:

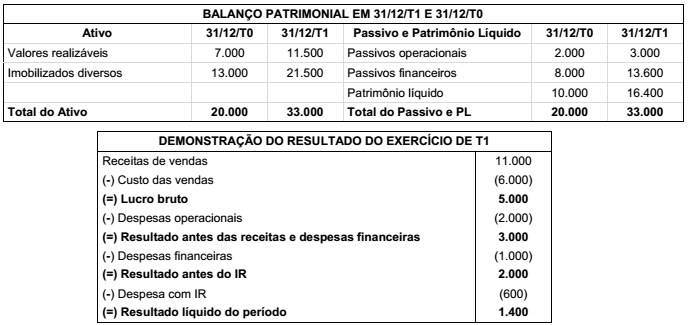

Considere o Balanço Patrimonial em 31/12/T1 e 31/12/T0 e a Demonstração do Resultado do Exercício T1 da Companhia Alfa:

Considerando que a alíquota do Imposto de Renda é 30%, assinale a alternativa em que é apresentado o Grau de

Alavancagem Financeira (GAF) da Companhia Alfa para o período T1.

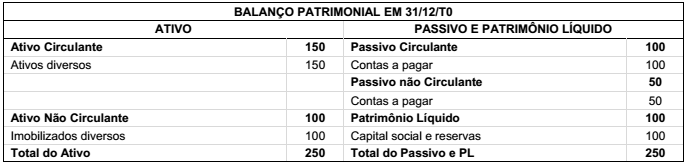

Considere o seguinte Balanço Patrimonial da Companhia Alfa:

Considerando que durante T1 ocorreram exclusivamente o pagamento de um passivo circulante no valor de $ 20 e de um

passivo não circulante no valor de $ 30, assinale a alternativa correta.

De acordo com a NBC T 16.6 (R1) (Demonstrações Contábeis), a Demonstração das Variações Patrimoniais evidencia as variações verificadas no patrimônio, indicando o resultado patrimonial do exercício. Esse relatório é previsto no artigo 104 da Lei 4.320/64. Durante o ano T1, uma prefeitura municipal apresentou os seguintes valores ao final do período:

• Alienação de bens móveis, ao valor de custo: $ 800;

• Pagamento de parcelas (principal mais juros) da dívida: $ 4.000;

• Amortização da dívida: 70% do valor total das parcelas;

• Juros e encargos da dívida: 30% do valor total das parcelas;

• Aquisição de veículos: $ 1.000;

• Depreciação, amortização e exaustão: $ 400;

• Despesas de custeio empenhadas: $ 8.000;

• Despesas de custeio liquidadas: 95% das despesas de custeio empenhadas;

• Despesas de custeio pagas: 90% das despesas de custeio empenhadas;

• Operações de crédito: $ 5.000;

• Recebimento de veículos em doação: $ 1.200;

• Receitas imobiliárias lançadas: $ 1.000;

• Receitas imobiliárias realizadas: 90% das receitas imobiliárias lançadas;

• Receitas tributárias lançadas: $ 10.000;

• Receitas tributárias arrecadadas: 96% das receitas tributárias lançadas;

• Rendimentos de aplicações financeiras: $ 600.

Com base nos dados acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O total das Variações Patrimoniais Aumentativas para o período T1 é $ 12.300.

( ) O total das Variações Patrimoniais Diminutivas para o período T1 é $ 8.800.

( ) O Resultado Patrimonial do Período T1 é um superávit patrimonial de $ 3.200.

( ) Considerando que ao final do período T0 essa prefeitura municipal apresentou um Patrimônio Líquido de $ 88.400, ao final do período T1 o Patrimônio Líquido será $ 91.600.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

De acordo com a NBC T 16.6 (R1) (Demonstrações Contábeis), o Balanço Orçamentário é a demonstração em que se evidenciam as receitas e despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando os valores previstos e suas alterações com os valores efetivamente executados, demonstrando, assim, o superávit ou déficit orçamentário. Esse relatório é previsto no artigo 102 da Lei 4.320/64. Durante o ano T1, um determinado município apresentou as seguintes informações em relação às suas receitas e despesas orçamentárias:

• Receitas previstas: $ 4.000;

• Receitas previstas atualizadas: $ 4.120;

• Receitas realizadas: $ 4.080;

• Despesas fixadas: $ 4.000;

• Despesas empenhadas: $ 3.940;

• Despesas liquidadas: $ 3.860;

Despesas pagas: $ 3.700.

Com base nas informações acima, é correto afirmar:

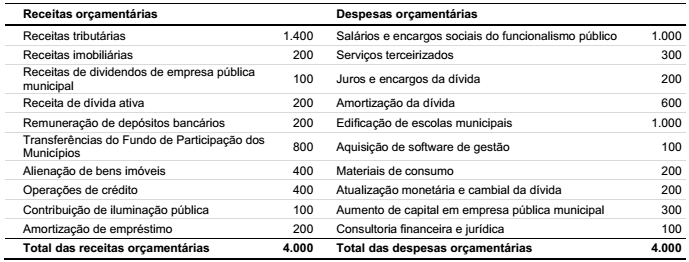

A Prefeitura Municipal de Gama e Delta apresentou os seguintes valores para suas receitas e despesas orçamentárias no ano T1:

Com base nas informações acima, assinale a alternativa em que é apresentado corretamente o superávit ou déficit

orçamentário corrente da Prefeitura Municipal de Gama e Delta para o ano T1.

Em relação às Despesas Públicas, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Despesas com pagamento de juros, comissões e outros encargos de operações de crédito internas e externas constituem inversões financeiras, portanto classificadas como despesas de capital.

( ) Despesas com o pagamento do principal e da atualização monetária ou cambial da dívida pública interna e externa constituem despesas de capital.

( ) O empenho é o segundo estágio da despesa orçamentária, dividindo-se em três modalidades: empenho ordinário, empenho por estimativa e empenho global.

( ) Restos a pagar não processados são despesas empenhadas e liquidadas, porém não pagas pelo órgão público ao prestador de serviço até o término do exercício corrente.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Durante o mês de março/T1, a Prefeitura Municipal de Alfa das Betas arrecadou os seguintes valores relativos às receitas públicas:

• Recebimentos relativos à cobrança de IPTU: $ 2.200;

• Recebimentos relativos à cobrança de Taxa de Coleta de Lixo e Limpeza Urbana: $ 300;

• Recebimentos relativos à alienação de veículos: $ 500;

• Recebimentos relativos à cobrança de Contribuição de Melhoria em função de pavimentação de ruas: $ 200;

• Recebimentos relativos ao aluguel de quiosques em praças públicas: $ 300;

• Obtenção de empréstimo junto ao BNDES: $ 800;

• Rendimentos de aplicações financeiras junto ao Banco do Brasil: $ 200;

• Dividendos recebidos de sociedade de economia mista na qual o Município possui participação: $ 100;

• Recebimento de repasse relativo a Convênio firmado junto ao Ministério da Saúde para aquisição de ambulâncias: $ 500;

• Recebimento pela cessão ao Banco do Brasil do direito de exploração econômica da folha de pagamento dos funcionários públicos municipais: $ 400.

Com base nas informações acima, assinale a alternativa em que são apresentados, respectivamente, os valores das receitas correntes e das receitas de capital da Prefeitura Municipal de Alfa das Betas para o mês de março/T1.

Com base na NBC T 16.10 (Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público), considere as seguintes aplicações de critérios:

1. As aplicações financeiras de liquidez imediata são mensuradas pelo valor original, atualizadas até a data do Balanço Patrimonial.

2. As participações em empresas sobre cuja administração se tenha influência significativa devem ser avaliadas pelo método da equivalência patrimonial.

3. Os estoques de animais devem ser mensurados ao valor justo menos as despesas de venda no momento do reconhecimento inicial e no final de cada período de competência, exceto quando o valor justo não puder ser mensurado de forma confiável.

4. Edificações construídas por entidade do setor público para utilização própria devem ser mensuradas com base no respectivo valor justo no momento em que passam a ser utilizadas nas funções para as quais foram construídas, com a diferença entre o valor justo e o custo de construção sendo reconhecida como uma receita na Demonstração das Variações Patrimoniais.

É(São) critério(s) de mensuração previsto(s) na NBC T 16.10: