Foram encontradas 2.329 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇOES FINANCEIRAS

Aos acionistas da Empresa MODELO S.A.

Curitiba, PR

Examinamos as demonstrações financeiras da Empresa MODELO S.A., que compreendem o balanço patrimonial em 31 de dezembro de 2017 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas.

Responsabilidade da administração da Companhia sobre as demonstrações financeiras

A Administração da Companhia é responsável pela elaboração e adequada apresentação dessas demonstrações contábeis, de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro.

Responsabilidade dos auditores independentes

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações contábeis com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras da Companhia para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações contábeis tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião ___________________.

Base para opinião __________________.

A entidade deixou de apresentar a demonstração do fluxo de caixa para os exercícios findos em 31 de dezembro de 2017 e 2016, requerida como parte das informações contábeis mínimas.

Opinião __________________.

Em nossa opinião, exceto pela falta da apresentação da demonstração do fluxo de caixa, mencionada no parágrafo anterior, as demonstrações contábeis acima referidas representam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Empresa MODELO S.A. em 31 de dezembro de 2017 e 2016, o desempenho das suas operações referentes aos exercícios findos naquelas datas, de acordo com as práticas contábeis adotadas no Brasil.

Curitiba, 20 de março de 2018 Assinatura Fulano de Tal Auditores Independentes CRC-PR 12345-6

Diante da estrutura apresentada e da opinião firmada pelos auditores, é possível identificar o relatório como sendo do tipo:

Acerca dos conceitos relacionados à Lei de Diretrizes Orçamentárias, Lei Orçamentária Anual e Plano Plurianual, considere as seguintes afirmativas:

1. Em âmbito federal, o Plano Plurianual é um plano pelo qual procura-se ordenar as ações do governo que levem ao atingimento dos objetivos e metas fixados para um período de seis anos.

2. O orçamento anual de investimentos das empresas em que a União, direta ou indiretamente, detém a maioria do capital social com direito a voto faz parte da Lei Orçamentária Anual da União.

3. Em âmbito municipal, a Lei de Diretrizes Orçamentárias é obrigatória somente para municípios com população superior a 50.000 habitantes.

4. O orçamento fiscal da União refere-se aos poderes Executivo, Legislativo e Judiciário, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo poder público.

Assinale a alternativa correta.

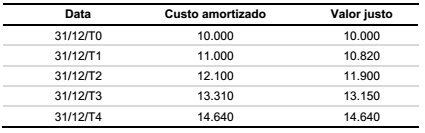

Considere que em 31/12/T0 a Companhia Alfa adquiriu no mercado financeiro um título público federal com as seguintes características:

• Valor de aquisição do título: $10.000;

• Vencimento em 31/12/T4;

• Taxa de juros: 10% ao ano;

• Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 31/12/T4;

• O título tem liquidez de mercado;

• Por se tratar de ativo financeiro com liquidez de mercado, a Companhia Alfa o mensura ao valor justo por meio do resultado.

Os saldos da aplicação financeira ao final de cada ano, considerando o custo amortizado e o valor justo mensurado pela cotação do título público federal no mercado financeiro são os seguintes:

Com base nas informações acima, assinale a alternativa correta.

Considere os seguintes crimes contra a Administração Pública:

1. Deixar o funcionário, por indulgência, de responsabilizar subordinado que cometeu infração no exercício do cargo ou, quando lhe falte competência, não levar o fato ao conhecimento da autoridade competente.

2. Patrocinar, direta ou indiretamente, interesse privado perante a Administração Pública, valendo-se da qualidade de funcionário.

3. Exigir, para si ou para outrem, direta ou indiretamente, ainda que fora da função ou antes de assumi-la, mas em razão dela, vantagem indevida.

Assinale a alternativa que relaciona corretamente as condutas descritas e os respectivos tipos penais.