Questões de Concurso

Para hl

Foram encontradas 1.435 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Enfermeiro |

Q3383309

Enfermagem

A tuberculose tem como causador mais importante o bacilo

de Koch, um dos tipos de mycobacterium. Assinale a

alternativa que apresenta qual mycobacterium é este

bacilo.

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Enfermeiro |

Q3383308

Enfermagem

No pré-natal de baixo risco o diagnóstico de diabetes

mellitus gestacional é fundamental, pois tal doença é o

problema metabólico mais comum na gestação, o que

pode acarretar riscos elevados de morbimortalidade

materno-infantil. Assinale a alternativa que apresente

corretamente os “4ps” da diabete mellitus.

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Enfermeiro |

Q3383307

Medicina

Em relação a conduta de manejo clínico da dengue do

grupo D, para a correção de distúrbios eletrolíticos e

metabólicos, assinale a alternativa incorreta:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Enfermeiro |

Q3383306

Enfermagem

A dengue é endêmica no Brasil, com a ocorrência de casos

durante o ano todo, mas com um padrão sazonal,

coincidente com períodos quentes e chuvosos. Um grande

desafio está na suspeita adequada e precoce do paciente

com dengue, que é aspecto importante para sua evolução

favorável. Mediante a isso, assinale a alternativa que

apresenta a descrição de um caso de dengue

caracterizado pelo Grupo C.

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Enfermeiro |

Q3383305

Enfermagem

Em relação ao HIV, assinale a alternativa que apresenta a

fase desta doença, referente a frase “é o período do

surgimento de sinais e sintomas inespecíficos da doença,

que ocorrem entre a primeira e terceira” semana após a

infecção:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Enfermeiro |

Q3383304

Enfermagem

Os métodos para diagnóstico da sífilis são divididos em

exames diretos e testes imunológicos. Referente aos

exames diretos, assinale a alternativa incorreta:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Enfermeiro |

Q3383303

Enfermagem

A sífilis é uma Infecção Sexualmente Transmissível (IST)

curável e exclusiva do ser humano, causada pela bactéria

Treponema pallidum. Assinale a alternativa abaixo que

caracteriza o estágio desta doença descrito como

“presença de úlcera rica em treponemas, geralmente única

e indolor, com borda bem definida e regular, base

endurecida e fundo limpo, que surge no local de entrada

da bactéria”.

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Enfermeiro |

Q3383302

Enfermagem

Assinale abaixo a alternativa que apresente as vacinas que

uma criança deve fazer uso com 4 meses de idade, desde

que seu cartão de vacina esteja correto:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Enfermeiro |

Q3383301

Medicina

Assinale a alternativa que apresenta os 3 componentes da

vacina Tríplice Viral:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Enfermeiro |

Q3383300

Enfermagem

A “Nota Técnica N° 118/2023-CGICI/DPNI/SVSA/MS”

incorporou a vacina contra a COVID-19 ao Calendário

Nacional de Vacinação Infantil, a partir de 01 de janeiro de

2024. Assinale abaixo a alternativa que apresente a idade

inicial para a criança fazer uso dessa vacina, no caso de

um cartão de vacina em situação normal.

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383272

Contabilidade Pública

O proprietário de uma residência foi notificado pela

Secretaria da Fazenda Municipal por um débito de

30.000,00 (trinta mil reais) referente aos quatro exercícios

anteriores do IPTU e por isso o contribuinte foi inscrito em

dívida ativa. Essa dívida tributária é um crédito proveniente

de obrigação legal relativa a tributos, logo a omissão do

dever de pagar deve ser registrada e notificada.

De acordo com a lei 4.320/64, os requisitos de inscrição em dívida ativa orientam que deve-se registrar, dentre outras coisas:

De acordo com a lei 4.320/64, os requisitos de inscrição em dívida ativa orientam que deve-se registrar, dentre outras coisas:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383271

Contabilidade Pública

Um auditor fiscal fez uma planilha sobre as categorias

econômicas das receitas de capital e corrente, pois todos

os meses a Secretaria da Fazenda Municipal era

questionada sobre as receitas de capital e muitos não

compreendiam tal distinção.

Baseado na lei 4.320/64 numere a coluna correspondente a categoria receita corrente e de capital.

(1) Receita Corrente

(2) Receita de Capital

( ) Receita Patrimonial.

( ) Amortização de empréstimos.

( ) Receita de Contribuição.

( ) Receita de Serviços.

( ) Outras receitas de Capital.

Baseado na lei 4.320/64 numere a coluna correspondente a categoria receita corrente e de capital.

(1) Receita Corrente

(2) Receita de Capital

( ) Receita Patrimonial.

( ) Amortização de empréstimos.

( ) Receita de Contribuição.

( ) Receita de Serviços.

( ) Outras receitas de Capital.

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383270

Contabilidade Geral

As técnicas de contabilidade têm requisitos peculiares e de

suma importância para o registro contábil da empresa. O

analista tributária financeiro da empresa.

A sequência correta das técnicas típicas utilizadas na contabilidade é:

A sequência correta das técnicas típicas utilizadas na contabilidade é:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383269

Contabilidade Pública

O prefeito da cidade, preocupado com as contas da

prefeitura, pediu explicações ao contador, que explicou

que é necessário que as receitas e despesas sejam

evidenciadas no orçamento, bem como os ingressos e

dispêndios extraordinários, juntamente com os recursos de

caixa do exercício anterior.

O caso específico da explicação dada, refere-se ao conceito da contabilidade de:

O caso específico da explicação dada, refere-se ao conceito da contabilidade de:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383268

Contabilidade Pública

No final do ano há uma grande preocupação dos

municípios em arrecadar tributos para as despesas

públicas que são pesadas. Um governo municipal que

resolve conceder 20% na antecipação do pagamento do

IPTU do ano seguinte, para serem pagos até 30 de

novembro do ano anterior, poderia ter uma entrada

significativa de recursos públicos, ou seja, uma variação

patrimonial.

Desse modo, a classificação correspondente ao caso exemplificativo para o ano em exercício é:

Desse modo, a classificação correspondente ao caso exemplificativo para o ano em exercício é:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383267

Contabilidade Pública

Uma empresa de construção civil assinou um contrato com

uma entidade da administração pública municipal para a

construção de uma Praça. No contrato a empresa deveria

fazer um depósito de 30% do valor da obra, salientando

que essa quantia é a título de caução e ao final do contrato

seria devolvido para a contratada.

Conforme a exigência classificatória da Receita Pública, a disponibilidade do recurso caução corresponde a:

Conforme a exigência classificatória da Receita Pública, a disponibilidade do recurso caução corresponde a:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383266

Direito Financeiro

A LDO é a Lei de Diretrizes Orçamentária criada na CF de

1988 é um elo significativo e estratégico entre

planejamento plurianual e a LOA, pois há um diálogo que

equilibra as contas públicas. Essa conversação não pode

ser desvinculada, ou seja, as decisões orçamentárias

dependem de metas e diretrizes para serem efetuadas.

Desse modo, os sindicatos dos servidores do município pressionam em um pleito por aumento salarial para o corrente ano, contudo o gestor da fazenda municipal observou que o pleito era incompatível com a LDO, ensejando um gasto não previsto na referida lei.

O argumento é válido em parte, porque a concessão do reajuste:

Desse modo, os sindicatos dos servidores do município pressionam em um pleito por aumento salarial para o corrente ano, contudo o gestor da fazenda municipal observou que o pleito era incompatível com a LDO, ensejando um gasto não previsto na referida lei.

O argumento é válido em parte, porque a concessão do reajuste:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383265

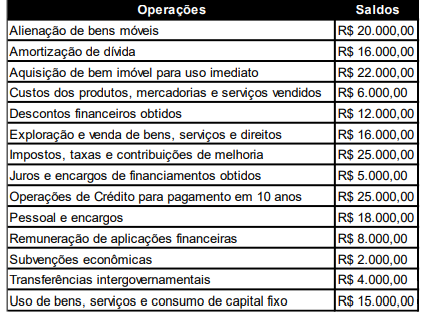

Contabilidade Pública

Uma entidade do setor público apresentou informações

sobre operações e saldos que geram variações

patrimoniais, referentes ao exercício financeiro de 2023,

conforme tabela a seguir.

Saldo de operações que geram Variações Patrimoniais em 31/12/2023.

Considerando as informações apresentadas, a Demonstração de Variações Patrimoniais evidenciou, as variações patrimoniais quantitativas aumentativas e as variações patrimoniais quantitativas diminutivas respectivamente, pelos valores de:

Saldo de operações que geram Variações Patrimoniais em 31/12/2023.

Considerando as informações apresentadas, a Demonstração de Variações Patrimoniais evidenciou, as variações patrimoniais quantitativas aumentativas e as variações patrimoniais quantitativas diminutivas respectivamente, pelos valores de:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

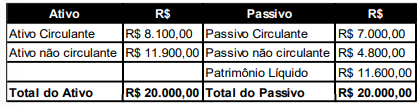

Q3383264

Contabilidade Pública

Uma entidade do setor público apresentou os dados

resumidos do Balanço Patrimonial encerrado em

31/12/2022.

Balanço Patrimonial encerrado em 31/12/2022.

Durante o mês de jan./2023, a entidade do setor público realizou as seguintes operações:

I – Amortização da Dívida de longo prazo no valor de R$ 1.000,00.

II – Arrecadação de receitas orçamentárias no valor de R$ 6.200,00.

III – Empenho de despesas orçamentárias no valor de R$ 5.000,00.

IV – Obtenção de Empréstimos de longo prazo no valor de R$ 3.000,00, com depósito imediato em conta corrente.

V – Pagamento dos valores constantes no Passivo Circulante, referentes a despesas empenhadas e liquidadas em 2022, no valor de R$ 7.000,00.

Considerando as informações disponibilizadas, o Ativo Circulante e o Passivo não Circulante evidenciaram, em 31/01/2023 os saldos, respectivamente, de:

Balanço Patrimonial encerrado em 31/12/2022.

Durante o mês de jan./2023, a entidade do setor público realizou as seguintes operações:

I – Amortização da Dívida de longo prazo no valor de R$ 1.000,00.

II – Arrecadação de receitas orçamentárias no valor de R$ 6.200,00.

III – Empenho de despesas orçamentárias no valor de R$ 5.000,00.

IV – Obtenção de Empréstimos de longo prazo no valor de R$ 3.000,00, com depósito imediato em conta corrente.

V – Pagamento dos valores constantes no Passivo Circulante, referentes a despesas empenhadas e liquidadas em 2022, no valor de R$ 7.000,00.

Considerando as informações disponibilizadas, o Ativo Circulante e o Passivo não Circulante evidenciaram, em 31/01/2023 os saldos, respectivamente, de:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

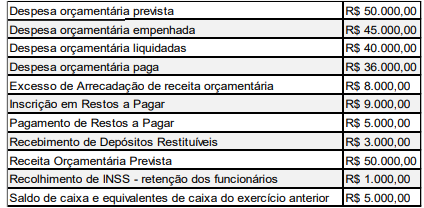

Q3383263

Contabilidade Pública

Uma entidade do setor público apresentou os

saldos das despesas e receitas orçamentárias e dos

ingressos e dispêndios extra orçamentários, bem como

do Caixa e equivalentes de caixa do exercício anterior,

referentes ao exercício financeiro de 2023, conforme

tabela a seguir.

Saldos orçamentários, extra orçamentários e de caixa em 31/12/2023.

Considerando as informações apresentadas, o Balanço Financeiro do Exercício de 2023, evidenciará o Saldo de caixa e equivalentes de caixa para o exercício seguinte no valor de

Saldos orçamentários, extra orçamentários e de caixa em 31/12/2023.

Considerando as informações apresentadas, o Balanço Financeiro do Exercício de 2023, evidenciará o Saldo de caixa e equivalentes de caixa para o exercício seguinte no valor de