Foram encontradas 1.294 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os Sócios "A", "C" e "D" de uma Sociedade Empresária decidiram excluir o Sócio "B" da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 31 de agosto de 2015, visando demonstrar ao Sócio "B" a sua parte nos haveres.

O quadro de participação societária era assim constituído:

Sócio “A” 23,00%

Sócio “B” 12,00%

Sócio “C” 25,00%

Sócio “D” 40,00%

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

✓ Capital Subscrito R$220.000,00

✓ Reservas de Lucro R$50.000,00

✓ Prejuízos Acumulados (R$40.000,00)

✓ Lucro apurado até 31.8.2015 R$80.500,00

Com base nos dados acima, em uma Perícia Contábil de Apuração de

Haveres, o valor apurado para ser pago ao Sócio "B" é de:

De acordo com a NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria, Risco de Detecção é:

De acordo com o Código Tributário Nacional, considere as situações que extinguem o crédito tributário, apresentadas nos itens abaixo, e, em seguida, assinale a opção CORRETA.

I. O pagamento antecipado e a homologação do lançamento.

II. A decisão judicial passada em julgado.

III. A consignação em pagamento.

IV. A concessão de medida liminar em mandado de segurança.

Estão CORRETAS as situações apresentadas nos itens:

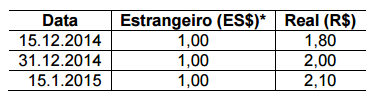

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real, adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso, hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00. Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real (R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era de R$26.000,00, e a despesa para vender era de R$2.000,00.

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

NÃO é considerado exemplo de salvaguarda às ameaças acima relacionadas:

Ao analisar tais definições, assinale a opção CORRETA.