Questões de Concurso

Comentadas para cfc

Foram encontradas 1.294 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

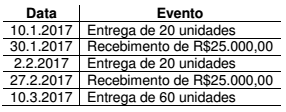

Em 10.1.2017, uma Sociedade Empresária celebrou um contrato para venda de 100 unidades de uma determinada mercadoria pelo valor total de R$50.000,00.

Conforme demonstrado a seguir, o contrato estabeleceu o cronograma para entrega das mercadorias e recebimento das vendas, o que foi integralmente cumprido.

Não existe efeito relevante na operação que justifique a consideração do ajuste a valor presente.

Por ocasião das entregas, todas as condições estabelecidas na NBC TG 30 – RECEITA, necessárias para o reconhecimento da Receita, são satisfeitas.

Os registros contábeis são realizados diariamente e os ajustes, ao final de cada mês.

Desconsiderando-se os efeitos tributários e com base na NBC TG 30 –

RECEITA, o valor da Receita dessa operação, a ser reconhecido em

janeiro de 2017, é de:

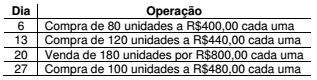

Uma Sociedade Empresária utiliza o Inventário Permanente para controlar seus estoques e apresentou o seguinte movimento, no mês de fevereiro de 2017, de Estoques de Mercadorias para Revenda:

A Sociedade Empresária adota como base para mensuração do estoque o critério Primeiro a Entrar Primeiro a Sair – PEPS.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 16 (R1) – ESTOQUES, e desconsiderando-se os tributos

incidentes sobre compras e vendas, o valor do Estoque de Mercadorias

para Revenda, no final do mês de fevereiro de 2017, é de:

I. O relatório circunstanciado deve conter o funcionamento dos controles internos e dos procedimentos contábeis, indicando eventuais deficiências ou sua ineficácia.

II. O relatório circunstanciado deve conter a qualidade e a segurança dos procedimentos e sistemas operacionais, inclusive acerca do plano de continuidade de negócios apto a assegurar o funcionamento do mercado organizado em situações de ruptura ou de emergência.

III. O relatório circunstanciado deve conter a avaliação da qualidade e adequação dos testes de estresse periódicos e dos cenários que levem em consideração as movimentações do passivo, liquidez dos ativos e obrigações.

IV. O relatório circunstanciado deve conter o descumprimento de dispositivos legais e regulamentares, que tenham, ou possam vir a ter reflexos relevantes nas demonstrações contábeis ou nas operações da entidade.

Estão CERTOS os itens:

▪ Trabalhos de treinamento sobre compliance no valor de R$80.000,00.

▪ Trabalhos de due diligence valor de R$120.000,00.

▪ Revisão de declaração de imposto de renda pessoa jurídica no valor de R$45.000,00.

▪ Laudo de avaliação pelo valor contábil no valor de R$120.000,00.

Considerando que a Companhia deve divulgar no Relatório da Administração informações sobre os serviços prestados pelo auditor independente ou por partes a ele relacionadas, de qualquer serviço que não seja de auditoria externa, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I) No Relatório da Administração deve constar a data da contratação, o prazo de duração, se superior a um ano, e a indicação da natureza de cada serviço prestado.

II) No Relatório da Administração deve constar o valor total dos honorários contratados e o seu percentual em relação aos honorários relativos aos de serviços de auditoria externa.

III) No Relatório da Administração a política ou procedimentos adotados pela companhia para evitar a existência de conflito de interesse, perda de independência ou objetividade de seus auditores independentes.

IV) No Relatório da Administração deve constar um resumo da justificativa apresentada pelo auditor à administração do emissor sobre os motivos pelo qual entendeu que a prestação de outros serviços não afetava a independência e a objetividade necessárias ao desempenho dos serviços de auditoria externa (artigo 3º da Instrução).

V) Nenhuma divulgação deve ser efetuada no Relatório da Administração.

Está(ao) CERTO(S) o(s) item(ns):

I) Esta Orientação Técnica tem como razão a existência de informações irrelevantes, ao mesmo tempo em que faltam informações relevantes, em algumas demonstrações contábeis. A relevância, por sua vez, abrange os conceitos de magnitude e de natureza da informação, olhadas sob o ponto de vista dos usuários.

II) Esta Orientação Técnica consolida exigências já existentes em Pronunciamentos, Interpretações e em outras Orientações do Comitê de Pronunciamentos Contábeis, bem como na Lei, sem alterar tais exigências.

III) Esta Orientação Técnica cita que informações específicas requisitadas por qualquer Pronunciamento, Interpretação ou Orientação que não seja relevante não devem ser divulgadas, inclusive para não desviar a atenção do usuário, com exceção da que for requerida expressamente por órgão regulador.

IV) Uma das considerações sobre informações relevantes é quando estas são importantes para os usuários externos, e só são relevantes se influenciarem no processo de decisão dos investidores e credores.

Está(ão) CERTO(S) o(s) item(ns):

Relacione os principais processos descritos, na primeira coluna, com o entendimento do que eles representam, na segunda coluna, e, em seguida, assinale a opção CORRETA.

1. Ambiente de controle. 2. Avaliação de riscos. 3. Atividades de controle. 4. Processos de informação e comunicação. 5. Monitoração.

( ) Identificação e a análise dos riscos associados aos objetivos do negócio, tanto no âmbito da supervisionada, quanto no dos processos.

( ) Processo(s) que avalia(m) a qualidade da performance do sistema ao longo do tempo, através de um acompanhamento contínuo das atividades, avaliações separadas, ou uma combinação dos dois.

( ) Garante(m) a identificação, a captura e a comunicação das informações necessárias ao gerenciamento da supervisionada.

( ) Políticas e os procedimentos que asseguram que as ações necessárias para gerenciar riscos sejam executadas adequadamente.

( ) Cultura de controles da supervisionada na qual as atividades de negócio são executadas, especialmente a postura da supervisionada e a consciência de controles das pessoas que a compõe.

A sequência CORRETA é:

Relacione a Provisão Técnica descrita, na primeira coluna, com a obrigação de sua constituição, na segunda coluna, e, em seguida, assinale a opção CORRETA.

1. PPNG 2. PSL 3. PDR 4. PET 5. IBNR

( ) Deverá ser constituída para garantir os valores destinados à distribuição de excedentes decorrentes de superávit técnico na operacionalização de seus contratos, caso haja sua previsão contratual.

( ) Deverá ser constituída para a cobertura dos valores a pagar relativos a sinistros e despesas a ocorrer, ao longo dos prazos a decorrer, referentes aos riscos assumidos na data-base de cálculo.

( ) Deverá ser constituída para a cobertura dos valores a liquidar relativos a sinistros ocorridos e não avisados até a data-base de cálculo, brutos das operações de retrocessão.

( ) Deverá ser constituída para a cobertura dos valores esperados relativos a despesas relacionadas a sinistros.

( ) Deverá ser constituída para a cobertura dos valores a liquidar relativos a sinistros avisados até a data-base de cálculo, brutos das operações de retrocessão.

A sequência CORRETA é:

1. EAPC. 2. Sociedades de capitalização. 3. Corretoras. 4. Seguradoras. 5. Resseguradores do exterior.

Estão CERTAS apenas as entidades:

Considerando os tipos de infrações previstas, relacione a primeira coluna à segunda e, em seguida, assinale a opção CORRETA.

Das infrações 1. Contábeis 2. Societários 3. Que afetam a solvência 4. Aos prestadores de serviços de auditoria 5. Demais infrações

Descrição da Infração ( ) Gerir a empresa de forma fraudulenta, em prejuízo dos sócios ou terceiros. ( ) Não observar a exigência de capital mínimo na forma da legislação. ( ) Não enviar à Susep, no prazo e na forma prevista na legislação, documentos referentes a nomeações de administradores, assembleias-gerais e a modificações na diretoria, no conselho de administração, no conselho fiscal ou assemelhado, bem como balanços, demonstrações financeiras e demais documentos que lhe forem solicitados. ( ) Realizar trabalhos de forma inepta ou fraudulenta e permitir que terceiros tenham acesso a informações a que tenha tido acesso em decorrência do exercício de atividade específica. ( ) Não manter na matriz e nas filiais sucursais, agências e representações. Os registros exigidos com escrituração completa das operações realizadas.

A sequência CORRETA é:

I. As seguradoras, as Entidades Abertas de Previdência Complementar (EAPC) e os resseguradores locais poderão oferecer direitos creditórios como ativos garantidores redutores da necessidade de cobertura das provisões técnicas.

II. Os valores de direitos creditórios correspondem ao montante de prêmios a receber, referente as parcelas não vencidas, na proporção dos prazos dos riscos a decorrer, considerando cada parcela na data-base de cálculo.

III. Poderão ser considerados para apuração dos valores de direitos creditórios, as parcelas a vencer cujo risco já tenha decorrido e as parcelas vencidas e não pagas.

IV. A base de cálculo utilizada para apuração dos valores dos direitos creditórios deve corresponder à mesma base de cálculo da Provisão de Prêmios não Ganhos (PPNG).

V. As seguradoras e os resseguradores locais que utilizarem direitos creditórios referentes a riscos vigentes e não emitidos deverão manter estudo atualizado detalhado em nota técnica atuarial que comprove a adequação e a consistência do saldo constituído.

A sequência CORRETA é: