Questões de Concurso

Comentadas para cfc

Foram encontradas 1.294 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com relação à obrigatoriedade de apresentação da Demonstração dos Lucros ou Prejuízos Acumulados, de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, NBC TG 1000 (R1) – CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS e ITG 1000 – MODELO CONTÁBIL PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A NBC TG 26 (R4) estabelece que a Demonstração dos Lucros ou Prejuízos Acumulados integra o conjunto completo das Demonstrações Financeiras.

II. A ITG 1000 estabelece que a entidade deve elaborar obrigatoriamente a Demonstração dos Lucros ou Prejuízos Acumulados, juntamente com o Balanço Patrimonial, a Demonstração do Resultado e as Notas Explicativas ao final de cada exercício social.

III. A NBC TG 1000 (R1) estabelece que a entidade pode apresentar uma única Demonstração dos Lucros ou Prejuízos Acumulados no lugar da Demonstração do Resultado Abrangente e da Demonstração das Mutações do Patrimônio Líquido, se as únicas alterações no Patrimônio Líquido durante os períodos para os quais as demonstrações contábeis são apresentadas derivarem do resultado, de distribuição de lucro, de correção de erros de períodos anteriores e de mudanças de políticas contábeis.

A sequência CORRETA é:

De acordo com o Código de Ética Profissional do Contador, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A advertência reservada é uma das penalidades previstas pelo Código de Ética Profissional do Contador.

II. Na aplicação das sanções éticas, pode ser considerada como atenuante a existência de punição ética anterior transitada em julgado.

III. O Profissional da Contabilidade poderá requerer desagravo público ao Conselho Regional de Contabilidade, quando atingido, pública e injustamente, no exercício de sua profissão.

A sequência CORRETA é:

A NBC TG – ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, ao dispor sobre as características qualitativas da informação contábil-financeira útil, estabelece que, para a informação contábil-financeira ser útil, ela precisa ser relevante e representar com fidedignidade o que se propõe a representar.

Com relação a essas características qualitativas fundamentais da informação contábil-financeira, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA.

I. A informação contábil-financeira relevante é apenas aquela cujo montante monetário é elevado.

II. Informação contábil-financeira relevante apresenta valor preditivo, confirmatório ou ambos.

III. Para ser representação perfeitamente fidedigna, a realidade retratada precisa ter três atributos: ser completa, neutra e livre de erro.

A sequência CORRETA é:

A Lei n.º 6.404/76 estabeleceu, em seu art. 15, que: as ações, conforme a natureza dos direitos ou vantagens que confiram a seus titulares, são ordinárias, preferenciais, ou de fruição.

A Seção IV, art. 20, da mesma lei, estabelece a forma pela qual essas ações podem ser constituídas.

Considerando-se apenas as informações apresentadas e de acordo com o texto atual da Lei n.º 6.404/76, quanto à forma, as ações devem ser:

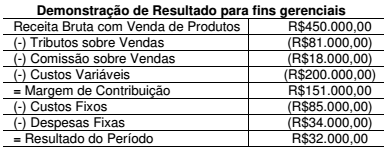

No mês de agosto de 2017, uma Indústria produziu e vendeu 5.000 unidades de um único produto e apresentou a seguinte Demonstração de Resultado para fins gerenciais, de acordo com o método de Custeio Variável:

Informação Adicional:

✓ No valor dos Custos Fixos está incluído o valor de R$117.500,00 referente à depreciação das máquinas e equipamentos da Indústria.

Considerando-se apenas as informações apresentadas, em relação ao

ponto de equilíbrio, assinale a alternativa INCORRETA.

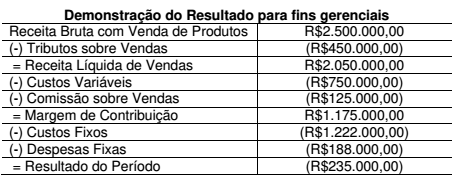

Uma Indústria produz um único produto e adota como método de custeamento o Custeio Variável. Essa Indústria apresentou, em 31.8.2017, a seguinte Demonstração de Resultado para fins gerenciais, referente ao mês de agosto, equivalente à produção e venda de 500 unidades:

Para o mês de setembro de 2017, a Indústria estima produzir e vender 400 unidades desse mesmo produto, nas mesmas condições e com a mesma estrutura disponível em agosto de 2017.

Considerando-se apenas as informações apresentadas, a Margem de

Contribuição Total da Indústria, prevista para setembro de 2017, é de:

O Plano de Contas Aplicado ao Setor Público – PCASP distingue a dívida ativa quanto à origem, conforme previsto na Lei n.º 4.320/1964: dívida ativa tributária e dívida ativa não tributária.

Considerando-se o que estabelece a Lei n.º 4.320/64, assinale a opção que contenha apenas itens que podem dar origem à inscrição em Dívida Ativa Tributária.

A fim de garantir a integridade dos procedimentos contábeis, assim como a qualidade, consistência e transparência das informações geradas pela Contabilidade Pública, o Manual de Contabilidade Aplicada ao Setor Público – MCASP dispõe sobre regras de integridade relativas ao Plano de Contas Aplicado ao Setor Público – PCASP.

Uma das regras de integridade refere-se aos Lançamentos Contábeis, sendo que o MCASP destaca que o registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação.

O PCASP está dividido em oito classes, a saber: 1 – Ativo; 2 – Passivo; 3 – Variações Patrimoniais Diminutivas; 4 – Variações Patrimoniais Aumentativas; 5 – Controle e Aprovação do Planejamento e Orçamento; 6 – Controle e Execução do Planejamento e Orçamento; 7 – Controles Devedores e 8 – Controles Credores.

Considerando-se o que estabelece o Manual de Contabilidade Aplicada ao Setor Público sobre as regras de integridade do PCASP, assinale a afirmativa CORRETA em relação aos lançamentos contábeis.

Em 30.6.2016, uma Indústria que atua no ramo de confecção adquiriu 5.000 metros de tecido por R$50.000,00. Incorreu também em frete para transporte desse tecido, no valor de R$10.000,00.

Durante o mês de julho de 2017, fabricou 2.000 unidades de um único produto, com 4.000 metros de tecido.

Além do tecido, também foram aplicados à produção os seguintes custos:

✓ Mão de obra direta das costureiras: R$18,00 por unidade produzida.

✓ Depreciação das máquinas: R$1.000,00 no mês, calculada pelo Método Linear.

✓ Mão de obra do supervisor de produção: R$16.000,00 no mês.

✓ Aluguel mensal da área de produção: R$3.000,00.

Considerando-se apenas as informações apresentadas e desconsiderando-se os aspectos tributários, o total de Custos Variáveis aplicados a produção das 2.000 unidades, no mês de julho de 2017, foi de:

Uma Sociedade Empresária apresentou as seguintes informações relativas à produção do Produto A, no mês de julho de 2017:

Considerando-se apenas as informações apresentadas e utilizando-se o

Custeio por Absorção, o Custo dos Produtos Acabados, em julho de 2017, é de:

Uma Sociedade Empresária adquiriu, em 31.12.2015, um caminhão, por R$700.000,00, à vista, e o registrou como um Ativo Imobilizado.

A Sociedade Empresária definiu a vida útil do caminhão em 600.000 km e o valor esperado de venda para esse caminhão, ao final de sua vida útil, foi estimado em R$100.000,00.

Em 30.6.2017, a Sociedade Empresária vendeu o caminhão por R$415.000,00, à vista.

Sabe-se, ainda, que a Sociedade Empresária calcula a depreciação de acordo com a quilometragem percorrida pelo caminhão e que, até o momento da venda, o caminhão havia percorrido 300.000 km.

A estimativa de vida útil e o valor residual não sofreram alterações.

Considerando-se apenas as informações apresentadas e o que

dispõe a NBC TG 27 (R3) – ATIVO IMOBILIZADO, no que se refere à

apuração do Resultado Líquido relativo à baixa do Ativo Imobilizado

– Veículo de Uso, a Sociedade Empresária incorreu em:

A Lei n.° 6.404/76 estabelece que a Demonstração de Lucros ou Prejuízos Acumulados discriminará:

I. o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. as reversões de reservas e o lucro líquido do exercício; e

III. as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Considerando-se o que dispõe a Lei n.° 6.404/76, no que se refere à Demonstração de Lucros ou Prejuízos Acumulados, assinale a alternativa CORRETA.

Uma Sociedade Empresária, em 31.12.2016, apresentou os seguintes saldos em seu Balanço Patrimonial:

No mês de janeiro de 2017, ocorreu um único fato: o fornecedor entregou mercadorias destinadas a revenda, no valor de R$12.500,00, que já haviam sido pagas antecipadamente.

Considerando-se apenas as informações apresentadas e

desconsiderando-se os efeitos tributários, o total do Ativo em 31.1.2017

é de:

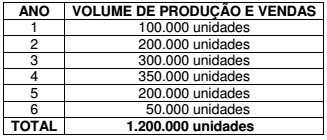

Em 31.12.2016, uma Sociedade Empresária adquiriu o direito de uso de uma patente por R$1.800.000,00; pagou 80% à vista e o restante com vencimento em 31.1.2017. Para fins de registro contábil do ativo, o efeito do valor do dinheiro no tempo foi considerado imaterial.

Essa patente permite à Sociedade Empresária fabricar e comercializar, durante os próximos 6 anos, um produto exclusivo e de grande aceitação no mercado.

A projeção de produção e comercialização desse produto é apresentada a seguir:

Informações Adicionais:

✓ A Sociedade Empresária utiliza, como Critério de Amortização, o Método de Unidades Produzidas.

✓ Ao final do 6º ano de utilização, a patente tem valor residual estimado igual a zero.

✓ Conforme projetado, no 1º ano foram produzidas e vendidas 100.000 unidades e não houve alteração do volume de produção previsto para os anos seguintes.

Considerando-se apenas as informações apresentadas e o que dispõe a

NBC TG 04 (R3) – ATIVO INTANGÍVEL, o valor contábil do grupo Ativo

Não Circulante – Intangível, ao final do 1º ano, será de: