Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 38.232 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302918

Contabilidade Geral

Quando os elementos do ativo imobilizado tiverem vida útil econômica limitada, eles ficam sujeitos a depreciação sistemática durante esse período. A depreciação tem como característica fundamental a redução do valor do bem e se inicia a partir do momento em que o item do ativo se torna disponível para uso. A depreciação ocorre pelos seguintes fatores: deterioração física, desgastes com uso e obsolescência. Dentre os métodos, destaca-se o da linha reta (ou cotas constantes), o da soma dos dígitos, e o de unidades produzidas. No caso de um bem de valor contábil bruto de R$ 500.000,00 e valor residual determinado em R$ 50.000,00, com vida útil de bens de mesma categoria de 10 anos e produção estimada para a vida útil de 120.000,00 unidades em um total de 8 anos (política interna). Ao considerar o método das unidades produzidas e que 14.000 unidades serão produzidas no ano, o valor da depreciação desse ano será de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302917

Contabilidade Pública

As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e afetam seu resultado. Essas variações podem ser aumentativas ou diminutivas. Uma variação patrimonial é considerada aumentativa quando, em sua realização,

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302916

Contabilidade Geral

A estrutura conceitual, NBCTSPEC, conceitua ativo como sendo um recurso controlado no presente pela entidade como resultado de um evento passado. Ela entende recurso como um item com potencial de serviço ou com capacidade de gerar benefícios econômicos. Ao tratar da avaliação de ativos, ela elenca o custo histórico, o valor de mercado, o custo de reposição, o preço líquido de venda e o valor em uso. Tratando-se do valor em uso, considerando um fluxo de caixa líquido gerado pelo ativo de R$ 1.100,00, cujo valor seja alcançado ao final do período, e que a vida útil seja de dois anos, com taxa utilizada para trazer os fluxos de caixa ao valor presente em 10%, o valor do ativo para registro no balanço patrimonial será de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302915

Contabilidade Pública

O Balanço Financeiro, estatuído pela Lei nº 4.320/64, permaneceu nas orientações do MCASP. O Balanço Financeiro deve evidenciar as movimentações financeiras, ou seja, as entradas e as saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro que ao confrontar as entradas e saídas apuram o resultado financeiro do exercício. Um Balanço Financeiro composto por um único quadro deverá conter

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

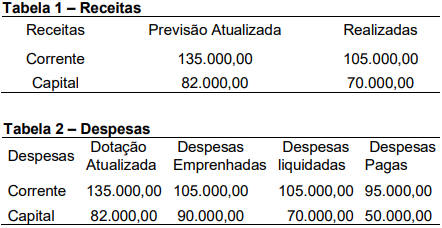

Q3302914

Administração Financeira e Orçamentária

Analise as tabelas a seguir.

Considerando os dados apresentados, o valor do déficit apurado nesse caso é

Considerando os dados apresentados, o valor do déficit apurado nesse caso é

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302913

Contabilidade Pública

O conjunto de demonstrações contábeis aplicadas ao setor público é composto do Balanço Orçamentário, Balanço Financeiro (relacionado no MCASP e Lei 4.320/64), Balanço Patrimonial, Demonstração das Variações Patrimoniais, Demonstração dos Fluxos de Caixa, Demonstração das Mutações no Patrimônio Líquido. As notas explicativas complementam essas demonstrações. O Balanço Patrimonial sofreu mutação em virtude da adoção das Normas Internacionais de Contabilidade Aplicadas ao Setor Público. No que se refere à Demonstração das Variações Patrimoniais, ela deve evidenciar

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302912

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público, ao tratar da receita orçamentária, afirma que as etapas seguem a ordem de ocorrência dos fenômenos econômicos e as elenca da seguinte forma: previsão, lançamento, arrecadação e recolhimento. A arrecadação compreende

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302911

Administração Financeira e Orçamentária

A execução da despesa orçamentária dá-se em três estágios: empenho, liquidação e pagamento. As despesas empenhadas e não pagas dentro do exercício financeiro vigente serão inscritas em Restos a Pagar e serão classificadas em Restos a Pagar Processados e Restos a Pagar não Processados. Considerando que despesas orçamentárias empenhadas no valor de R$ 350.000,00 não foram pagas e ainda que, desse montante, R$ 280.000,00 foram liquidadas e R$ 70.000,00 estão em processo de liquidação, então, qual será o valor inscrito em Restos a Pagar Processados?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302910

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público - MCASP conceitua Plano de contas como sendo uma estrutura básica para a escrituração contábil formada por uma relação padronizada de contas contábeis que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Um dos objetivos do plano de contas é

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302909

Contabilidade Geral

O Ativo é um recurso econômico presente, controlado pela entidade como resultado de eventos passados. Segundo a NBC TGEC, ele é representado por bens e direitos que, após o reconhecimento, deverá ser avaliado para fins de exposição no Balanço Patrimonial da empresa. A avaliação a partir do segundo ano será terá como base o valor

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302908

Contabilidade de Custos

Analise a tabela a seguir.

Segundo Eliseu Martins, o custeio por absorção é um sistema elaborado com base nos conceitos básicos da contabilidade e que representa todos os produtos desenvolvidos e todos os gastos aplicados em uma produção. Diante do exposto, e considerando os dados da tabela apresentada, o custo unitário de produção nesse caso hipotético será, em reais, no valor de

Segundo Eliseu Martins, o custeio por absorção é um sistema elaborado com base nos conceitos básicos da contabilidade e que representa todos os produtos desenvolvidos e todos os gastos aplicados em uma produção. Diante do exposto, e considerando os dados da tabela apresentada, o custo unitário de produção nesse caso hipotético será, em reais, no valor de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302907

Contabilidade Geral

Os tributos observados na aquisição de materiais e que podem ser recuperados, não cumulativos, são os que seguem: Imposto sobre Produtos Industrializados (IPI), Imposto sobre a Circulação de Mercadorias e Serviços (ICMS), Programa de Integração Social (PIS) e Contribuição para o Financiamento da Seguridade Social (COFINS). Em uma empresa contribuinte de IPI e ICMS, considere a aquisição de 100 kg de determinada matéria-prima para uso no processo produtivo, ao valor de R$ 60,00 por quilo, será acrescido a esse valor os 10% de IPI, perfazendo o valor total de R$ 66,00 por quilo e incidirá na operação ICMS com alíquota de 17%. Assim sendo, o valor em reais a ser registrado na ficha de controle de estoques será de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302906

Contabilidade de Custos

Ao tratarmos da classificação dos custos, vemos que eles são classificados segundo a facilidade de alocação ao produto fabricado e quanto à variabilidade em relação à produção. Observando o método de custeamento por absorção, a matéria-prima aplicada (consumida) na produção será classificada como sendo custo

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302905

Contabilidade Geral

A NBC TG Estrutura Conceitual, ao tratar da qualidade das informações apresentadas nos relatórios financeiros para fins gerais, classificou-as em duas categorias, a saber: qualitativas fundamentais e de melhoria. A característica qualitativa de melhoria estabelece que

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302904

Contabilidade Geral

A NBC TG Estrutura Conceitual estabelece padrões para a apresentação dos relatórios financeiros para fins gerais. Esses relatórios privilegiam, segundo a norma, os usuários primários individuais. Esses usuários têm necessidades especiais de informações diferentes e, possivelmente, conflitantes. Uma das finalidades desses relatórios é

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302903

Contabilidade Geral

Considere as demonstrações da empresa X. S.A. a seguir.

Nesse caso, qual é o valor do passivo exigível e do passivo oneroso, respectivamente?

Nesse caso, qual é o valor do passivo exigível e do passivo oneroso, respectivamente?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302902

Administração Financeira e Orçamentária

São itens que representam despesas correntes:

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302901

Administração Financeira e Orçamentária

O código “c” na classificação das receitas orçamentárias representa

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302900

Auditoria

No planejamento de auditoria, destacam-se a estratégia global e o plano de auditoria. São itens do plano de auditoria

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302899

Controle Externo

Responsabiliza-se pelo controle externo em casos de orçamento do Distrito Federal