Questões de Concurso

Foram encontradas 130.972 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596251

Direito Tributário

A pizzaria Napoli Indimenticabile, localizada em Parnaíba/PI, possui um espaço para servir pizzas aos clientes que desejam se

alimentar no próprio estabelecimento, mas também trabalha pelo sistema de delivery, fazendo entregas de pizzas nas residências de seus clientes ou nos locais indicados por esses clientes. A entrega das pizzas é feita por empresa terceirizada, que

atua apenas no perímetro urbano do Município de Parnaíba.

Tendo em conta as informações fornecidas e a disciplina estabelecida, na Lei Complementar n° 87/1996, ocorre o fato gerador do ICMS, relativamente

Tendo em conta as informações fornecidas e a disciplina estabelecida, na Lei Complementar n° 87/1996, ocorre o fato gerador do ICMS, relativamente

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596250

Direito Tributário

Um Projeto de Lei Complementar Federal (PLP) fictício pretende transformar a Ilha do Bananal em um novo Estado brasileiro, denominado Estado Javaés-Araguaia. Não se chegou, todavia, a um acordo para se determinar se esse Estado será ou não dividido em Municípios. Caso o novo Estado de Javaés-Araguaia

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596249

Direito Tributário

Suponha que a Lei estadual no 55 hipotética tenha criado uma nova hipótese de incidência do ITCMD, relativamente á doação

de bem móvel, definindo também penalidade específica para quem a infringisse. Por desconhecer o conteúdo dessa lei, Joaquim

deixou de pagar o imposto devido quando efetuou essa doação. Durante os anos que se seguiram á prática infracional, o

referido Estado aumentou e diminuiu a alíquota do imposto referente a essa modalidade de doação, bem como o percentual da

penalidade aplicável à infração correspondente.

Antes de transcorrido o prazo decadencial, porém, a Fazenda Pública desse Estado apurou o cometimento da Infração por Joaquim e promoveu, em nome dele, o lançamento de ofício do tributo devido e da correspondente penalidade pecuniária. Joaquim apresentou defesa administrativa e, antes de ser proferida a decisão final do processo administrativo tributário, foi publicada a lei estadual n° 125,revogando por Inteiro a lei estadual n° 55.

De acordo com as informações fornecidas e com o Código Tributário Nacional,

Antes de transcorrido o prazo decadencial, porém, a Fazenda Pública desse Estado apurou o cometimento da Infração por Joaquim e promoveu, em nome dele, o lançamento de ofício do tributo devido e da correspondente penalidade pecuniária. Joaquim apresentou defesa administrativa e, antes de ser proferida a decisão final do processo administrativo tributário, foi publicada a lei estadual n° 125,revogando por Inteiro a lei estadual n° 55.

De acordo com as informações fornecidas e com o Código Tributário Nacional,

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596248

Direito Tributário

A Emenda Constitucional n° 132/2023, referente â reforma tributária, outorgou competência para a instituição do IBS e da CBS.

De acordo com essa Emenda, lei complementar deve dispor sobre

l. a forma, o prazo e o limite de valor para ressarcimento de créditos acumulados pelo contribuinte.

II. as hipóteses de devolução do imposto a pessoas físicas, inclusive os limites e os beneficiários, com o objetivo de reduzir as desigualdades de renda.

III. a forma de desoneração da aquisição de bens de capital pelos contribuintes, que poderá ser implementada por meio de crédito Integral e imediato do imposto, diferimento ou redução em até 50% (cinquenta por cento) das alíquotas do Imposto.

IV. as hipóteses de diferimento e desoneração do imposto aplicáveis aos regimes aduaneiros especiais e às zonas de processamento de exportação.

Está correto o que se afirma APENAS em

l. a forma, o prazo e o limite de valor para ressarcimento de créditos acumulados pelo contribuinte.

II. as hipóteses de devolução do imposto a pessoas físicas, inclusive os limites e os beneficiários, com o objetivo de reduzir as desigualdades de renda.

III. a forma de desoneração da aquisição de bens de capital pelos contribuintes, que poderá ser implementada por meio de crédito Integral e imediato do imposto, diferimento ou redução em até 50% (cinquenta por cento) das alíquotas do Imposto.

IV. as hipóteses de diferimento e desoneração do imposto aplicáveis aos regimes aduaneiros especiais e às zonas de processamento de exportação.

Está correto o que se afirma APENAS em

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596247

Direito Tributário

De acordo com Lei Complementar n° 24/1975, no tocante ao ICMS, é necessária a celebração de convénio entre as unidades federadas para

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596246

Direito Tributário

Determinado imposto é lançado por homologação, em razão de previsão legal expressa. O contribuinte, porém, ao efetuar o lançamento por homologação, foi omisso em vários pontos e inexato em outros. dando ensejo, com isso, a que a Fazenda Pública efetuasse, de ofício, a revisão desse lançamento. Ao proceder ao lançamento de ofício, a autoridade fiscal indicou como sujeitos passivos, no Instrumento que materializou o lançamento de oficio, não só contribuinte, mas também os responsáveis tributários identificados por essa autoridade. De acordo com a disciplina do Código Tributário Nacional, essa autoridade

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596245

Direito Tributário

Determinado Código Tributário Estadual (GTE), que praticamente reproduzia o Código Tributário Nacional (CTN), acrescentou,

no artigo que arrola as hipóteses de extinção do crédito tributário, uma hipótese nova de extinção, não contemplada no CTN: o

perdão cívico do crédito tributário, que se destinava a todos os contribuintes que houvessem doado fundos para a campanha do

então governador.

De acordo com esse CTE, caberia à autoridade julgadora monocrática, nos processos administrativos tributários, aplicar esse perdão aos contribuintes doadores de campanha, ficando o referido perdão limitado ao montante da doação comprovadamente efetuada.

De acordo com o Código Tributário Nacional, caso essas autoridades julgadoras aplicassem a regra do perdão cívico, elas

De acordo com esse CTE, caberia à autoridade julgadora monocrática, nos processos administrativos tributários, aplicar esse perdão aos contribuintes doadores de campanha, ficando o referido perdão limitado ao montante da doação comprovadamente efetuada.

De acordo com o Código Tributário Nacional, caso essas autoridades julgadoras aplicassem a regra do perdão cívico, elas

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596244

Legislação Estadual

O Grupo Serra da Capivara, com sede em Teresina/PI, é composto por várias empresas, inclusive pelo posto de combustíveis

SERRANO e pela empresa de transporte municipal de passageiros CAPIVARENSE, todos localizados no Município de Teresina/PI.

Tanto o posto de combustíveis como a empresa prestadora de serviços de transporte municipal adquirem gasolina, etanol hidratado e óleo diesel de empresas fornecedoras localizadas no Estado da Bahia, sendo que o posto de combustíveis adquire essas mercadorias para comercializá-las, enquanto a empresa de transporte os adquire para abastecer os veículos utilizados na prestação de serviços.

Considerando as informações fornecidas e tendo em conta a disciplina estabelecida pela Lei Complementar n° 37/1996, o fato gerador do ICMS em favor do Estado do Piauí

Tanto o posto de combustíveis como a empresa prestadora de serviços de transporte municipal adquirem gasolina, etanol hidratado e óleo diesel de empresas fornecedoras localizadas no Estado da Bahia, sendo que o posto de combustíveis adquire essas mercadorias para comercializá-las, enquanto a empresa de transporte os adquire para abastecer os veículos utilizados na prestação de serviços.

Considerando as informações fornecidas e tendo em conta a disciplina estabelecida pela Lei Complementar n° 37/1996, o fato gerador do ICMS em favor do Estado do Piauí

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596243

Direito Tributário

Em conformidade com o que estabelecia a legislação de determinado imposto, o contribuinte, na época devida, prestou á autoridade administrativa informações sobre matéria de fato, indispensáveis à efetivação do lançamento pela referida autoridade.

Depois de algumas semanas, porém, o contribuinte deu-se conta de que algumas das informações prestadas continham erro, e esse erro acarretaria o pagamento do imposto em montante Inferior ao efetivamente devido. Em razão disso, seria necessário efetuar a retificações das informações prestadas.

Tendo como base a situação descrita acima e a disciplina do Cõdigo Tributário Nacional acerca dessa questão,

I. os erros contidos nas Informações prestadas e apuráveis pelo seu exame devem ser retificados de ofício pela autoridade administrativa a que competira revisão daquela.

II. a retificação das informações prestadas, por iniciativa do próprio declarante, só é admissível, neste caso, mediante comprovação do erro em que se funde.

III. a retificação das informações prestadas, por iniciativa do próprio declarante. neste caso, não é admissível depois de notificado o lançamento.

Está correto o que se afirma em

Depois de algumas semanas, porém, o contribuinte deu-se conta de que algumas das informações prestadas continham erro, e esse erro acarretaria o pagamento do imposto em montante Inferior ao efetivamente devido. Em razão disso, seria necessário efetuar a retificações das informações prestadas.

Tendo como base a situação descrita acima e a disciplina do Cõdigo Tributário Nacional acerca dessa questão,

I. os erros contidos nas Informações prestadas e apuráveis pelo seu exame devem ser retificados de ofício pela autoridade administrativa a que competira revisão daquela.

II. a retificação das informações prestadas, por iniciativa do próprio declarante, só é admissível, neste caso, mediante comprovação do erro em que se funde.

III. a retificação das informações prestadas, por iniciativa do próprio declarante. neste caso, não é admissível depois de notificado o lançamento.

Está correto o que se afirma em

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596242

Direito Tributário

A Lei Ordinária do ITCMD de determinado Estado brasileiro foi alterada, com: a intenção de proporcionar aumento da arrecadação

desse imposto. A principal alteração foi a redefinição, por meio dessa lei, do contrato de compra e venda. De acordo com o novo

texto legal,o contrato de compra e venda por meio do qual A vende um bem para B passou a ser considerado como dois contratos

de doação, em que A doa o bem para B e B doa dinheiro para A. De acordo com o Código Tributário Nacional, essa alteração

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596241

Direito Tributário

De acordo com a disciplina estabelecida na Lei Complementar no

214/2025, o Comitê Gestor do Imposto sobre Bens e Serviços

(CGIBS)

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596240

Direito Tributário

Determinado Projeto de Lei Complementar Federal (PLP) fictício pretende criar um novo Estado brasileiro, a partir do desmembramento de um dos Estados federados brasileiros já existentes, mas nem esse PLP, nem os demais diplomas legais relacionados a esse desmembramento, preveem qual será a legislação tributária aplicável ao novo Estado. Em razão disso, com base

na disciplina estabelecida no Código Tributário Nacional, aplicar-se-á ao novo Estado, até que entre em vigor a legislação própria desse novo Estado, a mesma legislação vigente

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596239

Contabilidade Pública

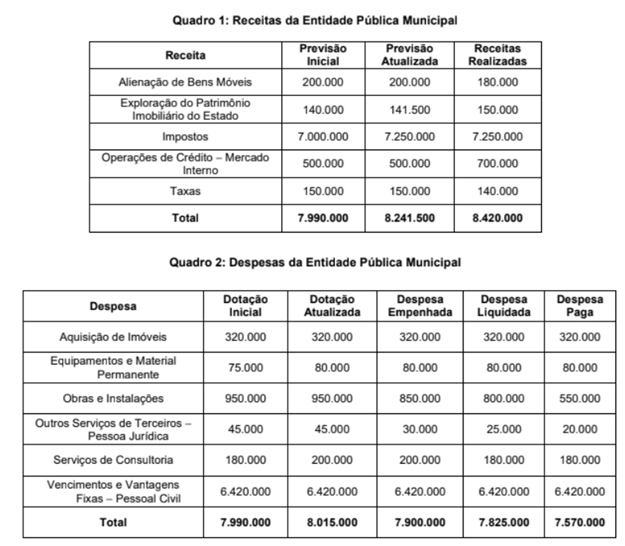

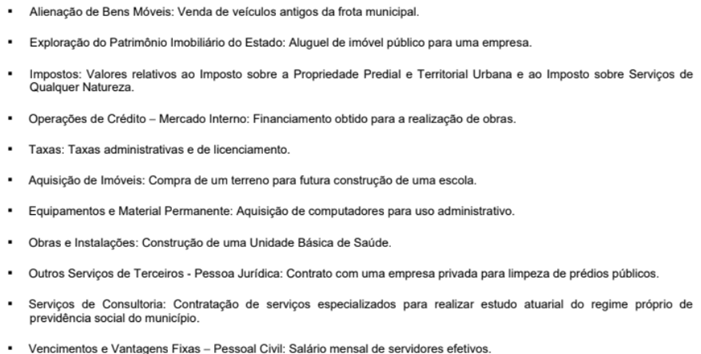

Texto associado

Atenção: Utilize as informações seguintes para responder à questão.

As informações dos Quadros 1 e 2 fazem parte das receitas e despesas referentes ao exercício financeiro de 2024 de uma

entidade pública municipal. Os valores estão expressos em Reais (R$).

As receitas e despesas se referem a:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a diferença total entre as Despesas Orçamentárias

Correntes Empenhadas e as Receitas Orçamentárias de Capital Realizadas no exercício financeiro de 2024 é positiva, em reais,

de

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596238

Administração Financeira e Orçamentária

Texto associado

Atenção: Utilize as informações seguintes para responder à questão.

As informações dos Quadros 1 e 2 fazem parte das receitas e despesas referentes ao exercício financeiro de 2024 de uma

entidade pública municipal. Os valores estão expressos em Reais (R$).

As receitas e despesas se referem a:

Com base nas informações fornecidas,

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596237

Administração Financeira e Orçamentária

Texto associado

Atenção: Utilize as informações seguintes para responder à questão.

As informações dos Quadros 1 e 2 fazem parte das receitas e despesas referentes ao exercício financeiro de 2024 de uma

entidade pública municipal. Os valores estão expressos em Reais (R$).

As receitas e despesas se referem a:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e com o Manual Técnico de Orçamento, as despesas

discriminadas no Quadro 2 estão apresentadas pela classificação da Despesa Orçamentária por Natureza por

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596236

Contabilidade Pública

Texto associado

Atenção: Utilize as informações seguintes para responder à questão.

As informações dos Quadros 1 e 2 fazem parte das receitas e despesas referentes ao exercício financeiro de 2024 de uma

entidade pública municipal. Os valores estão expressos em Reais (R$).

As receitas e despesas se referem a:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, em 31/12/2024, a entidade pública deve realizar a inscrição de restos a pagar

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596235

Administração Financeira e Orçamentária

A Lei nº 10.180/2001 organiza e disciplina os Sistemas de Planejamento e de Orçamento Federal, de Administração Financeira

Federal, de Contabilidade Federal e de Controle Interno do Poder Executivo Federal. Apesar desses sistemas trabalharem de

forma sinérgica e compartilharem indiretamente algumas finalidades, a cada um deles são atribuídas legalmente finalidades

específicas. De acordo com a referida lei, o Sistema de Planejamento e de Orçamento Federal tem por finalidade específica

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596234

Contabilidade Pública

A classificação por fontes ou destinações de recursos auxilia no controle das disponibilidades financeiras das entidades públicas.

Acerca desse tema, o Manual de Contabilidade Aplicada ao Setor Público determina que

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596233

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, para o exercício financeiro de 2025, consideram-se

despesas de exercícios anteriores

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596232

Direito Financeiro

De acordo com a Lei de Responsabilidade Fiscal,