Questões da Prova COMPERVE - 2018 - SESAP-RN - Contador

Foram encontradas 50 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q881587

Contabilidade Pública

Na fase de execução da despesa orçamentária, existe uma etapa representada pelo ato

emanado do ordenador de despesas que consiste na reserva de dotação orçamentária para

um fim específico. Eventualmente, o empenho pode ser utilizado para despesas cujo

montante não se possa determinar. Nessa hipótese, o tipo de empenho utilizado é

Q881586

Contabilidade Pública

A Lei nº 4.320/64 e a doutrina majoritária tratam das etapas de planejamento e execução das

despesas orçamentárias, quais sejam: fixação, empenho, liquidação e pagamento. No que diz

respeito a essas etapas,

Q881585

Contabilidade Pública

A receita classifica-se nas seguintes categorias econômicas: Receitas Correntes e Receitas

de Capital. Sobre as receitas orçamentárias na Administração Pública,

Q881584

Contabilidade Pública

Na Contabilidade Aplicada ao Setor Público, as etapas da receita orçamentária evidenciam o

comportamento da receita e facilitam o conhecimento a respeito do ingresso de recurso nos

cofres públicos e sua gestão. Em relação aos estágios da Receita Pública,

Q881583

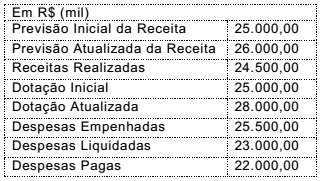

Contabilidade Pública

O Governo do Estado do Rio Grande do Norte apresentou o Balanço Orçamentário referente

ao exercício financeiro de 2017, do qual foram extraídas as seguintes informações:

Com base nessas informações,

Com base nessas informações,