Questões da Prova CFC - 2017 - CFC - Bacharel em Ciências Contábeis - 1º Exame

Foram encontradas 50 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

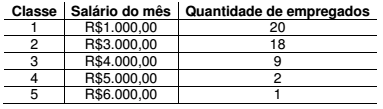

A tabela a seguir representa os salários médios de um grupo de 50 empregados de uma determinada Sociedade Empresária, em certo mês, agrupados em classes.

Considerando-se apenas as informações apresentadas, o salário médio

desses empregados, no mês indicado, foi de:

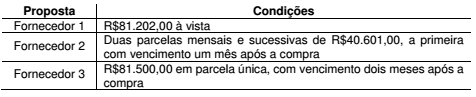

Uma Sociedade Empresária irá adquirir uma máquina para uso. Mediante pesquisa de preço, recebeu as seguintes propostas de três fornecedores diferentes:

Considerando-se que a proposta mais vantajosa é a que apresenta o

menor Valor Presente, e utilizando-se uma taxa de juros compostos de

1% ao mês, é CORRETO afirmar que:

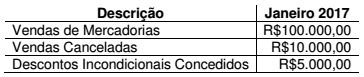

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

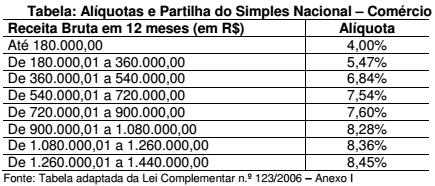

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos

tributos a serem recolhidos mediante a modalidade Simples Nacional,

referente ao mês de competência janeiro de 2017, é de:

A NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO estabelece que o ganho ou a perda proveniente de alteração no valor justo de propriedade para investimento deve ser reconhecido no resultado do período em que ocorra.

A Lei n.º 12.973/2014 estabelece, no art. 14, que:

[...] a perda decorrente de avaliação de ativo ou passivo com base no valor justo somente poderá ser computada na determinação do lucro real à medida que o ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa, ou quando o passivo for liquidado ou baixado, e desde que a respectiva redução no valor do ativo ou aumento no valor do passivo seja evidenciada contabilmente em subconta vinculada ao ativo ou passivo.

De acordo com as normas citadas, considere as seguintes informações relativas a uma Sociedade Empresária:

é tributada pelo Lucro Real apurado anualmente

é tributada pelo Lucro Real apurado anualmente

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

Considerando-se as informações apresentadas e as normas

mencionadas, e que a perda é dedutível da base de cálculo do Tributo

sobre o Lucro no momento da venda, é CORRETO afirmar que, no ano

de 2016, a Sociedade Empresária reconhece:

Uma equipe de vendas que precisa desenvolver alguns modelos matemáticos a serem incorporados ao Sistema de Informações Gerenciais – SIG solicitou ao Profissional da Contabilidade que apresentasse uma fórmula para cálculo da variação, entre períodos, da quantidade vendida de cada produto componente do seu mix.

A fórmula apresentada que corresponde a uma medição adequada da Variação de Vendas por Produto – VVP, cuja unidade de medida seja porcentagem, é: