Questões da Prova Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Técnico de Controle Interno - Conhecimentos Específicos

Foram encontradas 60 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em 31/12/2014, uma prefeitura, para elaborar o balanço patrimonial, utilizou-se das seguintes contas com seus respectivos saldos constantes do balanço de verificação, depois de efetuados todos os ajustes necessários (valores em R$):

Caixa e Equivalente de Caixa (F)..............................20.000

Fornecedores e Contas a Pagar (F)............................6.000

Pessoal e Encargos a Pagar (F)..................................5.000

Investimento (P)............................................................6.000

Estoques (P).................................................................4.000

Créditos a Receber a Curto Prazo (P).........................2.000

Empréstimos Obtidos a Longo Prazo (P)....................26.500

Empréstimos Obtidos a Curto Prazo (P)........................2.000

Resultado Acumulado.................................................16.500

Imobilizado (P)............................................................22.000

Intangível (P)................................................................2.000

Em consequência da execução orçamentária do exercício, em 31/12, também foram observados, entre outros, os seguintes saldos das contas do subsistema orçamentário:

Créditos Empenhados a Liquidar.......................2.500

Créditos Empenhados em Liquidação................1.000

No balanço patrimonial elaborado em 31/12/2014, pode-se

afirmar que o montante do superávit financeiro correspondia a:

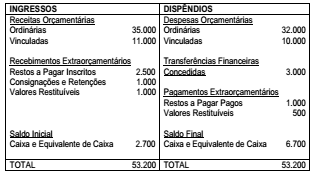

O balanço financeiro de uma prefeitura, elaborado em 31/12/2014, apresentava a seguinte estrutura (valores em R$):

Com base nesses dados, pode-se concluir que o valor das

despesas pagas do exercício foi igual a: