Questões da Prova Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Técnico de Controle Interno - Conhecimentos Específicos

Foram encontradas 60 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Técnico de Controle Interno - Conhecimentos Específicos |

Q615267

Administração Financeira e Orçamentária

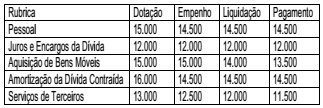

Em 31/12/2014, uma unidade orçamentária elaborou o seguinte

demonstrativo referente à sua execução orçamentária

da despesa: (valores em R$)

Com base nas normas vigentes, o montante executado correspondente às despesas efetivas no exercício foi igual a:

Com base nas normas vigentes, o montante executado correspondente às despesas efetivas no exercício foi igual a:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Técnico de Controle Interno - Conhecimentos Específicos |

Q615266

Administração Financeira e Orçamentária

Com base nas normas vigentes aplicadas à classificação orçamentária da receita, dentre as fontes de recursos que podem

ser previstas na Lei Orçamentária Anual e arrecadadas

durante o exercício financeiro, aquela que NÃO é classificada,

quanto à categoria econômica, como receita corrente é:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Técnico de Controle Interno - Conhecimentos Específicos |

Q615265

Contabilidade Pública

Durante o exercício financeiro de 2014, uma prefeitura realizou

as seguintes transações: (valores em R$)

Reconhecimento de créditos tributários...........................22.000

Arrecadação de outras receitas correntes não tributárias.......14.000

Recebimentos de créditos tributários...............................16.000

Aquisição de mobiliários...................................................4.000

Amortização de operações de crédito internas.................12.000

Pagamento de pessoal e encargos................................16.000

Alienação de bens móveis.................................................6.000

Aquisição de um imóvel..................................................16.000

Recebimentos de dividendo de empresas controladas......3.200

Apropriação de bens doados por terceiros.......................1.600

Com base nessas informações, pode-se afirmar que o montante das Variações Patrimoniais Aumentativas correspondeu a:

Reconhecimento de créditos tributários...........................22.000

Arrecadação de outras receitas correntes não tributárias.......14.000

Recebimentos de créditos tributários...............................16.000

Aquisição de mobiliários...................................................4.000

Amortização de operações de crédito internas.................12.000

Pagamento de pessoal e encargos................................16.000

Alienação de bens móveis.................................................6.000

Aquisição de um imóvel..................................................16.000

Recebimentos de dividendo de empresas controladas......3.200

Apropriação de bens doados por terceiros.......................1.600

Com base nessas informações, pode-se afirmar que o montante das Variações Patrimoniais Aumentativas correspondeu a:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Técnico de Controle Interno - Conhecimentos Específicos |

Q615264

Contabilidade Pública

As despesas realizadas por uma prefeitura, no exercício financeiro,

referentes às aquisições de ativo não circulante, por

ocasião da elaboração do quadro principal da Demonstração

de Fluxo de Caixa, pelo método direto, deverão constar como

elemento na apuração do fluxo líquido de caixa da seguinte

atividade:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Técnico de Controle Interno - Conhecimentos Específicos |

Q615263

Contabilidade Pública

De acordo com as normas aplicadas ao setor público, um

determinado município ao elaborar o balanço patrimonial consolidado,

deverá excluir, no processo de consolidação, todas

as contas cujo dígito do quinto nível da sua estrutura –

x.x.x.x.X.xx.xx - seja representado pelo seguinte número: