Questões da Prova COMPERVE - 2014 - Prefeitura do Assú - RN - Contador

Foram encontradas 35 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

COMPERVE

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613783

Administração Financeira e Orçamentária

Texto associado

Responda a questão com base nos demonstrativos contábeis da Prefeitura

Municipal de Belo Horizonte que se encontram anexos.

A LRF traz em seus Arts. 18 a 20 definições e limites de gastos com pessoal. De acordo com

o Anexo 3 – Demonstrativo Consolidado da Despesa com Pessoal da Prefeitura Municipal de

Belo Horizonte e, sabendo que a RCL corresponde a R$ 6.617.300.702,30, o total da despesa

com pessoal compromete a RCL anual em, aproximadamente:

Ano: 2014

Banca:

COMPERVE

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613782

Contabilidade Pública

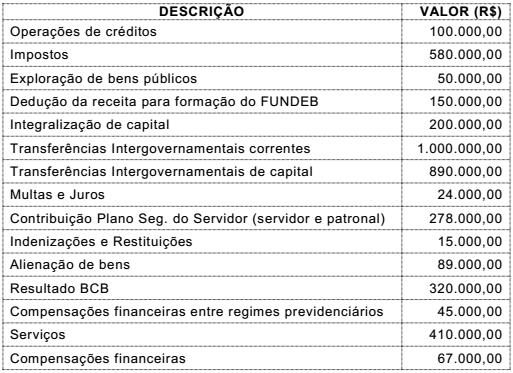

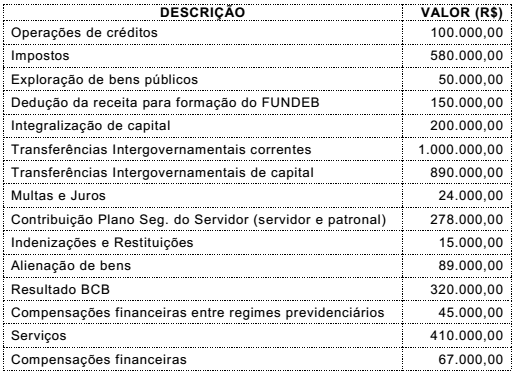

A LRF no seu Art. 2º, IV dispõe sobre o conceito de Receita Corrente Líquida. De acordo com

os dados abaixo, calcule a Receita Corrente Líquida da Prefeitura de Mauá.

Ano: 2014

Banca:

COMPERVE

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613781

Contabilidade Pública

A avaliação e mensuração dos elementos patrimoniais nas entidades do setor público

obedecem alguns critérios, sobre os quais se afirma:

I as disponibilidades são mensuradas ou avaliadas pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de cambio vigente na data do Balanço Patrimonial. Já as aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor original e atualizadas até a data do Balanço Patrimonial. Tais atualizações são contabilizadas em contas de resultado.

II os estoques são mensurados ou avaliados com base no valor de aquisição/produção/construção ou valor realizável líquido, dos dois, o menor. Os custos posteriores de armazenagem ou entrega ao cliente devem ser absorvidos pelos estoques e, no caso de bens distribuídos gratuitamente, os estoques serão valorados a custo ou valor de reposição dos dois, o menor.

III as participações em empresas e em consórcios públicos ou público-privados em que a administração pública tenha influência significativa devem ser mensuradas e avaliadas pelo método da equivalência patrimonial. Utilizando-se esse método, o investimento, inicialmente é registrado a preço de custo, sendo o valor contábil aumentado ou reduzido, conforme o Patrimônio Líquido da investida aumente ou diminua em contra partida de resultado.

IV os direitos que tenham por objetos bens incorpóreos, destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados e avaliados com base no valor de aquisição ou produção, deduzidos pelo saldo da conta de amortização e do montante acumulado de quaisquer perdas do valor que haja sofrido ao longo da vida. O ágio derivado da expectativa de rentabilidade futura, gerado internamente, deve ser reconhecido como ativo.

Classificam-se como sendo verdadeiras e falsas, respectivamente:

I as disponibilidades são mensuradas ou avaliadas pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de cambio vigente na data do Balanço Patrimonial. Já as aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor original e atualizadas até a data do Balanço Patrimonial. Tais atualizações são contabilizadas em contas de resultado.

II os estoques são mensurados ou avaliados com base no valor de aquisição/produção/construção ou valor realizável líquido, dos dois, o menor. Os custos posteriores de armazenagem ou entrega ao cliente devem ser absorvidos pelos estoques e, no caso de bens distribuídos gratuitamente, os estoques serão valorados a custo ou valor de reposição dos dois, o menor.

III as participações em empresas e em consórcios públicos ou público-privados em que a administração pública tenha influência significativa devem ser mensuradas e avaliadas pelo método da equivalência patrimonial. Utilizando-se esse método, o investimento, inicialmente é registrado a preço de custo, sendo o valor contábil aumentado ou reduzido, conforme o Patrimônio Líquido da investida aumente ou diminua em contra partida de resultado.

IV os direitos que tenham por objetos bens incorpóreos, destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados e avaliados com base no valor de aquisição ou produção, deduzidos pelo saldo da conta de amortização e do montante acumulado de quaisquer perdas do valor que haja sofrido ao longo da vida. O ágio derivado da expectativa de rentabilidade futura, gerado internamente, deve ser reconhecido como ativo.

Classificam-se como sendo verdadeiras e falsas, respectivamente:

Ano: 2014

Banca:

COMPERVE

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613780

Contabilidade Pública

O Ativo Imobilizado é o item tangível que é mantido para uso na produção ou fornecimento de

bens ou serviços ou para fins administrativos, inclusive, os decorrentes de operações que

transfiram para a entidade os benefícios, riscos e controle desses bens. Segundo as

NBCASP, esses bens compreendem bens móveis e imóveis. Os bens imóveis são

classificados em bens de uso especial, bens dominiais, bens de uso comum do povo e bens

imóveis em andamento e demais bens imóveis. Os bens de uso especial apresentam as

seguintes características:

Ano: 2014

Banca:

COMPERVE

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613779

Contabilidade Pública

As etapas da despesa orçamentária compreendem etapas de planejamento e execução. Cada

etapa é subdividida em estágios. Na execução, as despesas passam pelos estágios de

empenho, liquidação e pagamento. Caso uma prefeitura tenha um compromisso decorrente

de aluguel, seu empenho deverá ser na forma de