Questões da Prova FGV - 2015 - CODEMIG - Contador Corporativo

Foram encontradas 70 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q619087

Contabilidade Geral

Texto associado

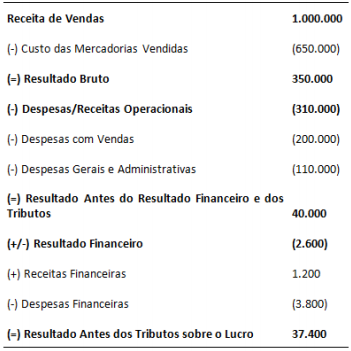

O resultado antes dos tributos da Eta S.A. relativo ao exercício de

x1 apresentava a seguinte composição:

Durante o exercício de x1, a companhia registrou em seu balanço patrimonial os itens demonstrados abaixo, que em 31/12 deste ano apresentavam as seguintes diferenças entre seus valores contábeis e suas bases fiscais:

Durante o exercício de x1, a companhia registrou em seu balanço patrimonial os itens demonstrados abaixo, que em 31/12 deste ano apresentavam as seguintes diferenças entre seus valores contábeis e suas bases fiscais:

Sobre o lucro da companhia incide uma alíquota de tributos de

30%, e exceto pelos efeitos dos ajustes decorrentes das

diferenças indicadas, todas as demais receitas e despesas são,

respectivamente, tributáveis e dedutíveis. Ademais, a companhia

não possui saldos de prejuízos fiscais ou créditos fiscais a

compensar futuramente. Assim, sua despesa com tributos

correntes sobre o lucro de x1 será de:

Q619086

Contabilidade Geral

A Cia. Digama detinha 25% de participação na Zeta S.A. Em

01/07/x1, essa participação estava avaliada, nas demonstrações

financeiras da Cia. Digama, por R$ 250.000. Nessa data, a Cia.

Digama fechou um acordo com os antigos controladores da Zeta

S.A., pagando-lhes R$ 500.000 para adquirir mais 40% de

participação na Zeta S.A. Os avaliadores contratados pelas partes

estimaram em R$ 1.200.000 os ativos líquidos identificáveis da

Zeta S.A., mensurados conforme determina o Pronunciamento

Técnico CPC 15 (R1) – Combinação de Negócios; o valor justo da

participação detida pela Cia. Digama, antes dessa transação, em

R$ 312.500; e o valor justo da participação detida pelos acionistas

minoritários da Zeta S.A., após a transação, em R$ 437.500. Em

suas demonstrações financeiras consolidadas, após a

contabilização dessa combinação de negócios, a Cia. Digama

registrará, em relação à Zeta S.A., um ágio por expectativa de

rentabilidade futura (goodwill) de:

Q619085

Contabilidade Geral

Em 30/06/x1, o Conselho de Administração da Épsilon S.A.

aprovou um plano de incentivo a todos os funcionários da

companhia, nos seguintes termos: todos aqueles que, a partir

dessa data, permanecessem vinculados à companhia durante os

próximos dois anos receberiam 10.000 opções de compra de

ações ordinárias da companhia pelo preço de cotação em

30/06/x1, que era de R$ 5,25. Cada uma dessas opções foi

precificada, em 30/06/x1, a um valor de R$ 0,30. Em 30/06/x1, a

companhia tinha 600 funcionários. Em 31/12/x1, as opções

estavam precificadas a R$ 0,28 cada, e a companhia estimava que

550 funcionários se tornariam aptos a recebê-las. O registro dos

efeitos desse plano até 31/12/x1 acarretarão:

Q619084

Contabilidade Geral

Texto associado

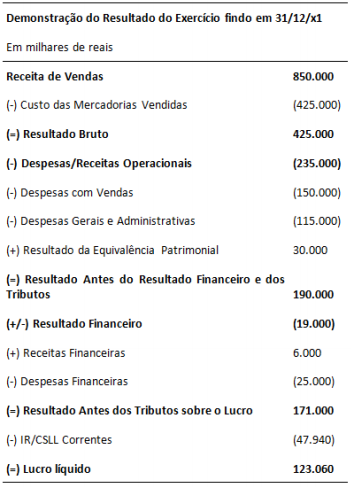

A Comercial Delta S.A. revende produtos adquiridos de terceiros.

A companhia apresentou a seguinte Demonstração do Resultado

do Exercício (DRE) relativa ao ano de x1:

Na origem, as mercadorias adquiridas pela Comercial Delta S.A.

são tributadas em 15% sobre seu preço de venda. Esses tributos

são compensáveis com os incidentes, também a uma alíquota de

15%, sobre o preço de venda da Comercial Delta S.A..

Sabendo que as despesas com pessoal da companhia durante x1

totalizaram R$ 100.000, seu valor adicionado total a distribuir

será de:

Q619083

Contabilidade Geral

Texto associado

A Editora Beta S.A. era proprietária de um edifício cujo valor

contábil, em 30/06/x1, era de R$ 200 milhões, e que abrigava seu

parque gráfico. Nessa data, a Editora Beta S.A. vendeu esse

edifício ao Banco Gama S.A., pelo preço de R$ 250 milhões. Ainda

em 30/06/x1, o Banco Gama S.A. arrendou o edifício à Editora

Beta S.A. por um prazo de 10 anos, em troca de parcelas mensais

de R$ 3,5 milhões cada, que, descontadas pela taxa considerada

apropriada ao risco dessa transação, totalizavam um valor

presente de R$ 245 milhões. A vida útil do prédio, nessa data, era

estimada em 20 anos, e seu valor residual, em R$ 10 milhões. Ao

final do prazo do arrendamento, a Editora Beta S.A. terá a opção

de readquirir o edifício pelo preço de R$ 5 milhões. Devido às

adaptações do prédio ao parque gráfico da Editora Beta S.A.,

seriam necessárias grandes modificações para que ele pudesse

ser utilizado por outros arrendatários.

Dadas as características dessas transações, nas demonstrações

financeiras da Editora Beta S.A., a diferença de R$ 50 milhões

entre o preço de venda e o valor contábil do edifício vendido

deverá ser: