Questões da Prova FGV - 2014 - FUNARTE - Contador

Foram encontradas 68 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q385912

Contabilidade Pública

A prefeitura de Xing Xong assinou um contrato de compra com a empresa Young Yung para a compra de computadores. Os computadores foram entregues em 30 de dezembro de 2013, e a nota fiscal com ateste e liquidação da despesa orçamentária com aquisição de computadores foi encaminhada para o setor de controladoria. Todavia, não houve tempo hábil para que a prefeitura de Xing Xong pudesse realizar o pagamento da empresa Young Yung ainda em 2013, e por esse motivo, procedeu à inscrição do seu crédito como restos a pagar processados. Esses fatos e atos deram origem aos seguintes lançamentos:

Para responder essa questão, considere que as naturezas de informação são:

1. orçamentária;

2. patrimonial;

3. controle.

Indique a alternativa que apresenta a sequência correta dos lançamentos da prefeitura Xing Xong, em relação aos fatos e atos narrados, especificamente no que se refere à natureza da informação.

Para responder essa questão, considere que as naturezas de informação são:

1. orçamentária;

2. patrimonial;

3. controle.

Indique a alternativa que apresenta a sequência correta dos lançamentos da prefeitura Xing Xong, em relação aos fatos e atos narrados, especificamente no que se refere à natureza da informação.

Q385911

Contabilidade Pública

A Lei Complementar nº 101, de 4 de maio de 2000, também conhecida como Lei de Responsabilidade Fiscal (LRF), estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dispõe que, ao final de cada quadrimestre, os titulares de Poderes e órgãos emitirão Relatório de Gestão Fiscal.

O Relatório de Gestão Fiscal dos Poderes e órgãos abrange:

O Relatório de Gestão Fiscal dos Poderes e órgãos abrange:

Q385910

Contabilidade Pública

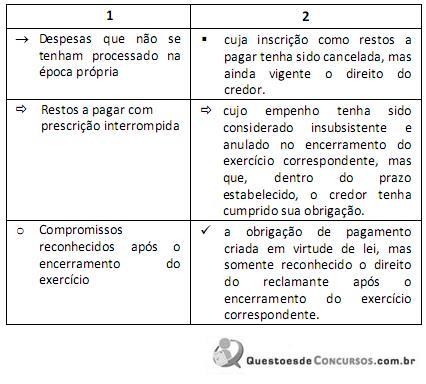

Conforme comando do Art. 22 do Decreto nº 93.872/86, as despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio com saldo suficiente para atendê-las, e que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente, são os que poderão ser pagos à conta de dotação destinada a atender despesas de exercícios anteriores, respeitada a categoria econômica própria. Nesse sentido, o quadro a seguir apresenta três elementos que estão contextualizados no Art. 22 do Decreto nº 93.872/86 na coluna (1) enquanto a coluna (2) detalha conceitos a eles pertinentes.

Todos os elementos e conceitos estão vinculados a um símbolo.

A alternativa que associa corretamente o elemento ao seu conceito, por intermédio dos símbolos, é:

Todos os elementos e conceitos estão vinculados a um símbolo.

A alternativa que associa corretamente o elemento ao seu conceito, por intermédio dos símbolos, é:

Q385909

Contabilidade Pública

Considerando o regime contábil consagrado pela Lei nº 4.320/64, avalie os itens a seguir:

I. O contribuinte pagou em dezembro 2013, um tributo cujo vencimento se daria em janeiro de 2014, no valor de 10.000.

II. O contribuinte pagou em dezembro de 2015, um tributo cujo vencimento se deu em janeiro de 2014, no valor de 5.000.

III. O contribuinte pagou em janeiro de 2014, um tributo cujo vencimento se dará em janeiro de 2015, no valor de 10.000.

Em dezembro de 2014, o governo providenciou a inscrição do contribuinte na dívida ativa em virtude do não pagamento do tributo a que se refere o item II. Com base exclusivamente nos fatos narrados, as receitas de 2013 e 2014 foram, respectivamente:

I. O contribuinte pagou em dezembro 2013, um tributo cujo vencimento se daria em janeiro de 2014, no valor de 10.000.

II. O contribuinte pagou em dezembro de 2015, um tributo cujo vencimento se deu em janeiro de 2014, no valor de 5.000.

III. O contribuinte pagou em janeiro de 2014, um tributo cujo vencimento se dará em janeiro de 2015, no valor de 10.000.

Em dezembro de 2014, o governo providenciou a inscrição do contribuinte na dívida ativa em virtude do não pagamento do tributo a que se refere o item II. Com base exclusivamente nos fatos narrados, as receitas de 2013 e 2014 foram, respectivamente:

Q385908

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) é um dos instrumentos de Transparência da Gestão Fiscal criados pela Lei de Responsabilidade Fiscal (LRF). Especificamente, o RGF objetiva o controle, o monitoramento e a publicidade do cumprimento, por parte dos entes federativos, dos limites estabelecidos pela LRF: Despesas com Pessoal, Dívida Consolidada Líquida, Concessão de Garantias e Contratação de Operações de Crédito.

Nesse âmbito, consórcios públicos devem dar ampla divulgação ao demonstrativo:

Nesse âmbito, consórcios públicos devem dar ampla divulgação ao demonstrativo: