Questões da Prova CESPE - 2013 - FUB - Estatístico

Foram encontradas 70 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q397449

Estatística

Com relação à análise de variância para verificação da qualidade de ajuste de um modelo de regressão, julgue os itens seguintes.

O coeficiente de correlação múltipla R2 pode ser calculado dividindo a soma de quadrados do resíduo pela soma de quadrado total.

O coeficiente de correlação múltipla R2 pode ser calculado dividindo a soma de quadrados do resíduo pela soma de quadrado total.

Q397448

Estatística

Com relação à análise de variância para verificação da qualidade de ajuste de um modelo de regressão, julgue os itens seguintes.

Em um modelo de regressão linear simples, o quadrado médio associado ao modelo é menor que a respectiva soma de quadrados. O mesmo ocorre com o quadrado médio dos resíduos em comparação com a soma de quadrado dos resíduos.

Em um modelo de regressão linear simples, o quadrado médio associado ao modelo é menor que a respectiva soma de quadrados. O mesmo ocorre com o quadrado médio dos resíduos em comparação com a soma de quadrado dos resíduos.

Q397447

Estatística

Com relação à análise de variância para verificação da qualidade de ajuste de um modelo de regressão, julgue os itens seguintes.

Em uma tabela de análise de variância para a qualidade de ajuste do seguinte modelo de regressão

Yi = β0 + β1 X1 + β2 X2 + ∈i, ∈ i ~N ( 0; σ2 ) se a hipótese nula for rejeitada, então β0 = 0 mas β1 ≠ 0, β2 ≠ 0

Em uma tabela de análise de variância para a qualidade de ajuste do seguinte modelo de regressão

Yi = β0 + β1 X1 + β2 X2 + ∈i, ∈ i ~N ( 0; σ2 ) se a hipótese nula for rejeitada, então β0 = 0 mas β1 ≠ 0, β2 ≠ 0

Q397446

Matemática

Considerando os métodos de inferência para os parâmetros do modelo de regressão, julgue os próximos itens.

Um critério utilizado para se verificar a qualidade de ajuste de um modelo de regressão é o AIC (critério de informação de Akaike), que é dado por AIC = 2(k – l (b; X)), em que k é o número de parâmetros do modelo e l (b; X) é a log-verossimilhança l(β; X) calculada em β = b. Considerando a classe dos modelos com k = κ parâmetros, então o AIC será mínimo se b for o estimador de máxima verossimilhança para β.

Um critério utilizado para se verificar a qualidade de ajuste de um modelo de regressão é o AIC (critério de informação de Akaike), que é dado por AIC = 2(k – l (b; X)), em que k é o número de parâmetros do modelo e l (b; X) é a log-verossimilhança l(β; X) calculada em β = b. Considerando a classe dos modelos com k = κ parâmetros, então o AIC será mínimo se b for o estimador de máxima verossimilhança para β.

Q397445

Estatística

Considerando os métodos de inferência para os parâmetros do modelo de regressão, julgue os próximos itens.

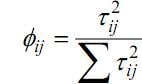

Uma medida de alavanca de um modelo de regressão é tal que em que tij é o resíduo do modelo de regressão da variável Xi explicada pelas demais variáveis independentes do modelo para a observação j. Supondo um modelo de regressão com 2 variáveis dependentes, no qual apenas k-ésima observação amostral seja influente, se Ø1k > Ø2k então o valor X2k tem um impacto maior que o valor X1k na influência da k-ésima observação.

em que tij é o resíduo do modelo de regressão da variável Xi explicada pelas demais variáveis independentes do modelo para a observação j. Supondo um modelo de regressão com 2 variáveis dependentes, no qual apenas k-ésima observação amostral seja influente, se Ø1k > Ø2k então o valor X2k tem um impacto maior que o valor X1k na influência da k-ésima observação.

Uma medida de alavanca de um modelo de regressão é tal que

em que tij é o resíduo do modelo de regressão da variável Xi explicada pelas demais variáveis independentes do modelo para a observação j. Supondo um modelo de regressão com 2 variáveis dependentes, no qual apenas k-ésima observação amostral seja influente, se Ø1k > Ø2k então o valor X2k tem um impacto maior que o valor X1k na influência da k-ésima observação.