Questões da Prova FGV - 2008 - SEFAZ-RJ - Fiscal de Rendas - Prova 2

Foram encontradas 100 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q24724

Auditoria

O Conselho Federal de Contabilidade - CFC conceitua fraude e erro da seguinte forma:

I. fraude, o ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis; e

II. erro, o ato não-intencional, resultante de omissão, desatenção ou má interpretação de fatos na elaboração de registros e demonstrações contábeis.

Considerando a regulamentação do assunto pelo CFC, em especial a Resolução 836, é possível afirmar que:

I. fraude, o ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis; e

II. erro, o ato não-intencional, resultante de omissão, desatenção ou má interpretação de fatos na elaboração de registros e demonstrações contábeis.

Considerando a regulamentação do assunto pelo CFC, em especial a Resolução 836, é possível afirmar que:

Q24723

Auditoria

A auditoria independente de demonstrações contábeis objetiva validar e certificar a adequação dessas demonstrações em face das normas brasileiras de contabilidade e das práticas contábeis em vigor no Brasil.

Para que tenha condições de certificar as informações apresentadas, o auditor aplica dois grandes conjuntos de testes: os testes de observância (ou aderência) e os testes substantivos. Os primeiros objetivam verificar a existência, efetividade, adequação e confiabilidade do controle interno da empresa, com vistas a determinar, em um segundo momento, o volume de testes substantivos a serem aplicados nas diversas áreas a serem testadas. Os testes substantivos compreendem duas categorias: os de transações e saldos e os procedimentos de revisão analítica.

Os testes de observância, como o próprio nome evidencia, buscarão validar se as transações contabilizadas de fato ocorreram (em determinadas situações, as empresas registram operações fictícias, sem suporte documental, com o objetivo de mascarar determinada evidência ou apresentar uma situação diferente da real) e se os saldos correspondem à realidade. Já a revisão analítica compreende um conjunto de índices e indicadores que funcionam como sinal de alerta para o auditor.

Ao final dos trabalhos, o auditor evidenciará sua opinião em um documento denominado "parecer de auditoria". Nele, caso opte pela modalidade "sem ressalvas", é correto afirmar que:

Para que tenha condições de certificar as informações apresentadas, o auditor aplica dois grandes conjuntos de testes: os testes de observância (ou aderência) e os testes substantivos. Os primeiros objetivam verificar a existência, efetividade, adequação e confiabilidade do controle interno da empresa, com vistas a determinar, em um segundo momento, o volume de testes substantivos a serem aplicados nas diversas áreas a serem testadas. Os testes substantivos compreendem duas categorias: os de transações e saldos e os procedimentos de revisão analítica.

Os testes de observância, como o próprio nome evidencia, buscarão validar se as transações contabilizadas de fato ocorreram (em determinadas situações, as empresas registram operações fictícias, sem suporte documental, com o objetivo de mascarar determinada evidência ou apresentar uma situação diferente da real) e se os saldos correspondem à realidade. Já a revisão analítica compreende um conjunto de índices e indicadores que funcionam como sinal de alerta para o auditor.

Ao final dos trabalhos, o auditor evidenciará sua opinião em um documento denominado "parecer de auditoria". Nele, caso opte pela modalidade "sem ressalvas", é correto afirmar que:

Q24722

Legislação Estadual

Com relação à Nota Fiscal Eletrônica (NF-e), é incorreto afirmar que:

Q24721

Legislação Estadual

Obriga-se ao pagamento do ICMS, até o dia 10 (dez) do mês seguinte ao da prestação, calculado por estimativa, mediante a aplicação da alíquota de 5% (cinco por cento) sobre o valor da prestação do serviço, acrescido de todos os encargos relacionados à sua utilização, a empresa concessionária do serviço público de:

Q24720

Legislação Estadual

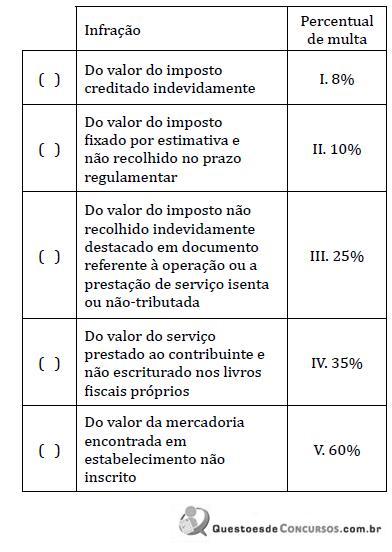

Faça a correspondência entre os percentuais das multas devidas e as respectivas infrações:

A seqüência correta, de cima para baixo, é:

A seqüência correta, de cima para baixo, é: