Questões de Concurso Sobre contabilidade pública para auditor fiscal do município

Foram encontradas 46 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349411

Contabilidade Pública

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a

prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados. Dada a importância das

demonstrações contábeis para o setor público, analise as afirmativas a seguir.

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349410

Contabilidade Pública

Analise as afirmativas a seguir.

I. A entidade deve iniciar a capitalização dos custos de empréstimos como parte do custo do ativo qualificável quando incorrer em gastos com o ativo; incorrer em custos de empréstimos; e, iniciar as atividades que são necessárias para colocar o ativo em uso ou venda pretendidos.

II. Na extensão em que a entidade obtém emprestados recursos especificamente com o propósito de obter ativo qualificável, ela deve determinar o montante dos custos de empréstimos elegíveis à capitalização como sendo aqueles efetivamente incorridos sobre tais empréstimos durante o período, menos qualquer receita financeira decorrente do investimento temporário de tais empréstimos.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, à construção ou à produção de ativo qualificável devem ser reconhecidos como despesa no resultado do exercício em que são incorridos. A entidade deve finalizar o reconhecimento dessas despesas quando substancialmente todas as atividades necessárias para colocar o ativo qualificável em uso ou venda pretendidos estiverem concluídas.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade, NBC TSP 14, que estabelece o tratamento contábil dos custos de empréstimos em entidades do setor público, está correto o que se afirma em

I. A entidade deve iniciar a capitalização dos custos de empréstimos como parte do custo do ativo qualificável quando incorrer em gastos com o ativo; incorrer em custos de empréstimos; e, iniciar as atividades que são necessárias para colocar o ativo em uso ou venda pretendidos.

II. Na extensão em que a entidade obtém emprestados recursos especificamente com o propósito de obter ativo qualificável, ela deve determinar o montante dos custos de empréstimos elegíveis à capitalização como sendo aqueles efetivamente incorridos sobre tais empréstimos durante o período, menos qualquer receita financeira decorrente do investimento temporário de tais empréstimos.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, à construção ou à produção de ativo qualificável devem ser reconhecidos como despesa no resultado do exercício em que são incorridos. A entidade deve finalizar o reconhecimento dessas despesas quando substancialmente todas as atividades necessárias para colocar o ativo qualificável em uso ou venda pretendidos estiverem concluídas.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade, NBC TSP 14, que estabelece o tratamento contábil dos custos de empréstimos em entidades do setor público, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349409

Contabilidade Pública

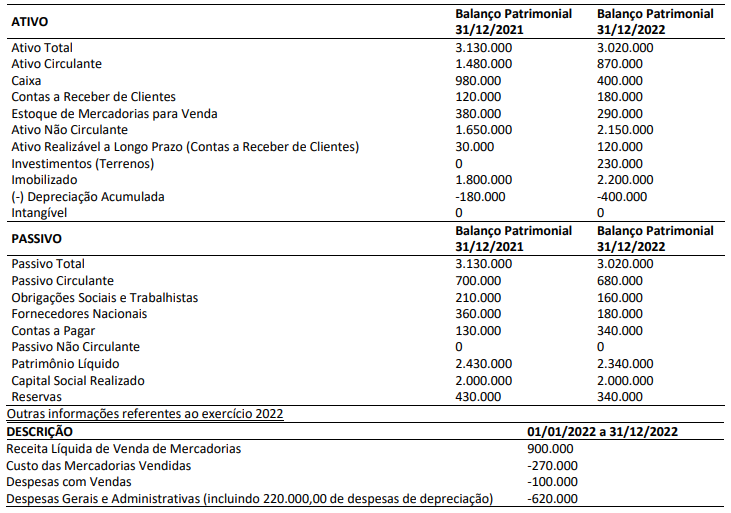

Os seguintes dados foram obtidos de uma empresa atacadista de materiais de construção:

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349408

Contabilidade Pública

Analise as informações a seguir.

I. Despesas de Capital são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, como os investimentos em obras públicas, aquisição de equipamentos e instalações e aquisição de imóveis.

II. Transferências de Capital são as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, tais como as despesas de custeio destinadas a atender a obras de conservação e adaptação de bens imóveis, despesas de custeio com pessoal civil e militar, despesas de custeio com material de consumo e serviços de terceiros.

III. Inversões Financeiras são Despesas de Capital destinadas à aquisição de imóveis, ou de bens de capital já em utilização; a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; a constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

I. Despesas de Capital são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, como os investimentos em obras públicas, aquisição de equipamentos e instalações e aquisição de imóveis.

II. Transferências de Capital são as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, tais como as despesas de custeio destinadas a atender a obras de conservação e adaptação de bens imóveis, despesas de custeio com pessoal civil e militar, despesas de custeio com material de consumo e serviços de terceiros.

III. Inversões Financeiras são Despesas de Capital destinadas à aquisição de imóveis, ou de bens de capital já em utilização; a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; a constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Chiapeta - RS

Provas:

OBJETIVA - 2023 - Prefeitura de Chiapeta - RS - Auditor-Fiscal da Receita Municipal

|

OBJETIVA - 2023 - Prefeitura de Chiapeta - RS - Contador |

Q2304360

Contabilidade Pública

De acordo com a Lei nº 4.320/1964 — Normas Gerais do

Direito Financeiro, sobre as despesas correntes, são

despesas de custeio:

I. Material de Consumo. II. Salário Família e Abono Familiar. III. Serviços de Terceiros.

Está(ão) CORRETO(S):

I. Material de Consumo. II. Salário Família e Abono Familiar. III. Serviços de Terceiros.

Está(ão) CORRETO(S):