Questões de Concurso Comentadas sobre contabilidade pública para técnico administrativo

Foram encontradas 27 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I Os empenhos podem ser classificados, conforme o MCASP, em ordinário, estimativo e global. II O art. 61 da Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento “Nota de Empenho”, documento exclusivo e individual a ser emitido, obrigatoriamente, em favor de cada credor. III Caso não seja necessária a impressão do documento “Nota de Empenho”, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades. IV Se o valor empenhado for insuficiente para atender à despesa a ser realizada, ou se o objeto do contrato não tiver sido cumprido, ou se o contrato tiver sido emitido incorretamente, o empenho deverá ser anulado.

Das afirmativas, estão corretas

Relacione as expressões da Coluna 1 com as respectivas definições da Coluna 2, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, que tratam da avaliação e mensuração de ativos e passivos em entidades do setor público.

Coluna 1

1. Mensuração.

2. Reavaliação.

3. Valor de aquisição.

4. Valor líquido contábil.

5. Valor realizável líquido.

Coluna 2

( ) Adoção do valor de mercado ou de consenso

entre as partes para bens do ativo.

( ) Constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

( ) Quantia que a entidade do setor público espera obter com a alienação ou a utilização de itens de inventário quando deduzidos os gastos estimados para seu acabamento, alienação ou utilização.

( ) Soma do preço de compra de um bem com os gastos suportados direta ou indiretamente para colocá-lo em condição de uso.

( ) Valor do bem registrado na contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

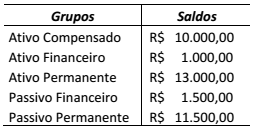

Para responder a esta questão, considere o que dispõe a Lei nº 4.320/1964 sobre Balanço Patrimonial, inclusive seu Anexo XIV, e leve em conta os saldos descritos na tabela abaixo.

A situação líquida patrimonial é um: