Questões de Concurso

Foram encontradas 6.958 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

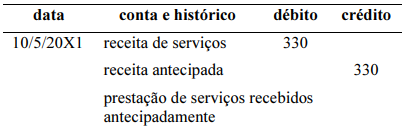

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviços recebidos antecipadamente, no valor de R$ 330, é apresentado de forma correta a seguir.

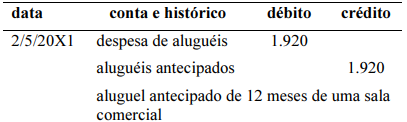

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de aluguéis antecipados, no valor de R$ 1.920, referentes a 12 meses, e contratados em 1.º/4/20X1, é mostrado corretamente a seguir.

Com base nas normas brasileiras de contabilidade, julgue o item a seguir, a respeito da composição do balanço patrimonial.

No balanço patrimonial, os recursos econômicos presentes

controlados pela entidade como resultado de eventos

passados fazem parte do ativo, enquanto as reivindicações

que se possa fazer sobre esses recursos econômicos

compõem o passivo e o patrimônio líquido.

Com base nas normas brasileiras de contabilidade, julgue o item a seguir, a respeito da composição do balanço patrimonial.

Os itens tangíveis mantidos com o propósito de serem

utilizados na produção ou no fornecimento de bens ou

serviços por mais de um período devem compor o ativo

imobilizado no balanço patrimonial.

Quanto à contabilização de operações realizadas por uma entidade, julgue o item seguinte.

A entidade que possui passivos em moeda estrangeira deverá

reconhecer receitas de variação cambial sempre que o real

vier a sofrer desvalorização em relação à moeda estrangeira.