Questões de Concurso

Comentadas sobre contabilidade pública para fgv

Foram encontradas 584 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786845

Contabilidade Pública

O Governo do Estado de São Paulo, em execução do orçamento

de 2025, realizou o pagamento de contraprestações pecuniárias a

um parceiro privado no âmbito de uma Parceria Público-Privada

(PPP) na modalidade Concessão Administrativa.

A contraprestação é estruturada, então, da seguinte forma:

1. Parcela Corrente: Remuneração pela prestação dos serviços contratados (custeio).

2. Parcela de Capital: Despesa decorrente da incorporação de bens de capital (Contrato PPP) reversíveis ao patrimônio público.

A classificação da despesa na estrutura classificatória (C.G.MM.EE) deve ser precisa, onde C = Categoria Econômica, G = Grupo de Natureza de Despesa, MM = Modalidade de Aplicação e EE = Elemento de Despesa.

Com base nos conceitos de natureza da despesa aplicáveis a esse tipo de operação, assinale a opção que apresenta a classificação correta e respectiva das parcelas (1) Corrente e (2) de Capital.

A contraprestação é estruturada, então, da seguinte forma:

1. Parcela Corrente: Remuneração pela prestação dos serviços contratados (custeio).

2. Parcela de Capital: Despesa decorrente da incorporação de bens de capital (Contrato PPP) reversíveis ao patrimônio público.

A classificação da despesa na estrutura classificatória (C.G.MM.EE) deve ser precisa, onde C = Categoria Econômica, G = Grupo de Natureza de Despesa, MM = Modalidade de Aplicação e EE = Elemento de Despesa.

Com base nos conceitos de natureza da despesa aplicáveis a esse tipo de operação, assinale a opção que apresenta a classificação correta e respectiva das parcelas (1) Corrente e (2) de Capital.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786813

Contabilidade Pública

Uma Universidade do setor público possuía um ônibus que era

utilizado para fazer o transporte de alunos para eventos externos.

Em 2024, a Universidade gastou R$ 2.000 com a manutenção periódica do ônibus. O valor foi acrescentado ao ativo imobilizado e depreciado de acordo com a vida útil estimada do ônibus.

O procedimento é considerado

Em 2024, a Universidade gastou R$ 2.000 com a manutenção periódica do ônibus. O valor foi acrescentado ao ativo imobilizado e depreciado de acordo com a vida útil estimada do ônibus.

O procedimento é considerado

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786804

Contabilidade Pública

No exercício de 2024, a previsão incial das receitas

orçamentárias, correntes e de capital, de uma entidade do setor

público, era de R$ 400.000. Já a previsão atualizada era de

R$ 420.000, enquanto as receitas realizadas foram de R$ 430.000.

No Balanço Orçamentário da entidade, em 2024, o saldo apresentado foi de

No Balanço Orçamentário da entidade, em 2024, o saldo apresentado foi de

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786803

Contabilidade Pública

Uma entidade do setor público recebe royalties pela exploração

de recursos naturais de sua propriedade por terceiros.

De acordo com o contrato, o valor é recebido anualmente, em janeiro, e representa uma porcentagem da exploração do ano anterior.

O valor que corresponde aos royalties de 2024 foi de R$ 200.000.

Na Demonstração dos Fluxos de Caixa da entidade, o reconhecimento da geração de caixa é apresentado como atividade

De acordo com o contrato, o valor é recebido anualmente, em janeiro, e representa uma porcentagem da exploração do ano anterior.

O valor que corresponde aos royalties de 2024 foi de R$ 200.000.

Na Demonstração dos Fluxos de Caixa da entidade, o reconhecimento da geração de caixa é apresentado como atividade

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786801

Contabilidade Pública

Em outubro de 2024, uma entidade do setor público realizou a

compra de material de consumo para uso imediato por

R$ 50.000, com pagamento previsto para o exercício seguinte.

Existia a possibilidade de extender o prazo da obrigação para fevereiro de 2026, caso os fornecedores aprovem a extenção em uma negociação futura.

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, no Balanço Patrimonial da entidade do setor público, em 31/12/2024, o montante da obrigação é classificado como

Existia a possibilidade de extender o prazo da obrigação para fevereiro de 2026, caso os fornecedores aprovem a extenção em uma negociação futura.

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, no Balanço Patrimonial da entidade do setor público, em 31/12/2024, o montante da obrigação é classificado como

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786800

Contabilidade Pública

Uma entidade do setor público elabora as suas demonstrações

contábeis em conformidade com as normas brasileiras de

contabilidade aplicadas ao setor público.

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a entidade

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a entidade

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786799

Contabilidade Pública

Em relação à contribuição da seleção da base de mensuração

para ativos e passivos aos objetivos da elaboração e divulgação

da informação contábil por entidades do setor público, analise o

que se afirma a seguir.

I. Capacidade operacional; II. Capacidade financeira; III. Custo dos serviços prestados.

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem o que se afirma em

I. Capacidade operacional; II. Capacidade financeira; III. Custo dos serviços prestados.

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786796

Contabilidade Pública

De acordo com a NBC TSP ESTRUTURA CONCEITUAL– ESTRUTURA

CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE

INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS

ENTIDADES DO SETOR PÚBLICO, o relatório contábil de propósito

geral das entidades do setor público engloba as demonstrações

contábeis e a informação que as aprimore, complemente e

suplemente.

De acordo com a norma, para possibilitar a elaboração das demonstrações contábeis, a entidade que reporta a informação deve

De acordo com a norma, para possibilitar a elaboração das demonstrações contábeis, a entidade que reporta a informação deve

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780968

Contabilidade Pública

Uma repartição pública possuía computadores, que eram usados

na prestação de serviços. Esses, tinham valor contábil de

R$20.000 e eram classificados como ativo imobilizado.

Em julho de 2025, a repartição pública adquiriu novos computadores. Foi constatado que os computadores antigos não teriam mais utilidade, de modo que foram guardados em uma sala com outros bens fora de uso, aguardando o seu descarte.

Com relação aos computadores antigos, em julho de 2005, a repartição pública deve

Em julho de 2025, a repartição pública adquiriu novos computadores. Foi constatado que os computadores antigos não teriam mais utilidade, de modo que foram guardados em uma sala com outros bens fora de uso, aguardando o seu descarte.

Com relação aos computadores antigos, em julho de 2005, a repartição pública deve

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780947

Contabilidade Pública

O Município Gama realizou despesa para aquisição de um imóvel

que já era utilizado pela Administração Municipal para prestação

de serviços de educação infantil.

Nos termos da Lei nº 4.320/1964, essa despesa deve ser classificada como

Nos termos da Lei nº 4.320/1964, essa despesa deve ser classificada como

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Canaã dos Carajás - PA

Prova:

FGV - 2025 - Prefeitura de Canaã dos Carajás - PA - Analista de Controle Interno |

Q3265219

Contabilidade Pública

Uma entidade do setor público vende um produto que inclui um

valor identificável para serviços subsequentes. O valor é diferido e

reconhecido como variação patrimonial aumentativa no exercício

em que o serviço é executado.

O reconhecimento está de acordo com

O reconhecimento está de acordo com

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Canaã dos Carajás - PA

Prova:

FGV - 2025 - Prefeitura de Canaã dos Carajás - PA - Analista de Controle Interno |

Q3265216

Contabilidade Pública

Em relação ao Balanço Financeiro, é correto afirmar que seu

objetivo é evidenciar as movimentações de entradas e saídas que

impactam, em um exercício financeiro,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2024 - Prefeitura de Niterói - RJ - Auditor Municipal de Controle Interno - Controle Interno |

Q3090484

Contabilidade Pública

O Secretário de Finanças de Município Alfa deseja criar um painel de

indicadores para o controle dos gastos públicos.

Assim sendo, ele estabeleceu como critério metodológico que tais indicadores sejam desenvolvidos de forma a minimizar o risco de subestimação nas rubricas de gastos quando as metas forem comparadas com os resultados verificados no final do exercício corrente.

Diante do exposto, o painel de indicadores estimados e definidos como metas deve estar baseado no histórico e na estimativa das despesas

Assim sendo, ele estabeleceu como critério metodológico que tais indicadores sejam desenvolvidos de forma a minimizar o risco de subestimação nas rubricas de gastos quando as metas forem comparadas com os resultados verificados no final do exercício corrente.

Diante do exposto, o painel de indicadores estimados e definidos como metas deve estar baseado no histórico e na estimativa das despesas

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

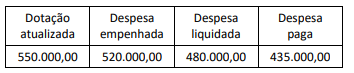

Q3047425

Contabilidade Pública

Considere que a execução orçamentária do órgão X tenha

apresentado, ao final do exercício, a seguinte composição (Valores

em R$):

Considerando as informações apresentadas, o montante dos restos a pagar processados a serem registrados é, em reais, de

Considerando as informações apresentadas, o montante dos restos a pagar processados a serem registrados é, em reais, de

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030733

Contabilidade Pública

Por recomendação da instância de auditoria interna, uma

entidade está estruturando o seu modelo de informação e gestão

de custos. Um dos desafios da estruturação desse modelo é a

definição dos centros de responsabilidade.

Nesse cenário, a equipe designada fez um treinamento imersivo na NBC TSP 34 – Custos no Setor Público para ter subsídios para uma implantação adequada. À luz da referida norma, é INCORRETO afirmar que:

Nesse cenário, a equipe designada fez um treinamento imersivo na NBC TSP 34 – Custos no Setor Público para ter subsídios para uma implantação adequada. À luz da referida norma, é INCORRETO afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030728

Contabilidade Pública

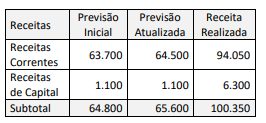

Considere os dados a seguir, extraídos do Balanço Orçamentário

de um ente da Federação referente ao último exercício

financeiro. Os dados estão expressos em milhares de reais:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

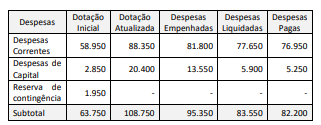

Q3030727

Contabilidade Pública

Considere os dados a seguir, extraídos do Balanço Orçamentário

de um ente da Federação referente ao último exercício

financeiro. Os dados estão expressos em milhares de reais.

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030709

Contabilidade Pública

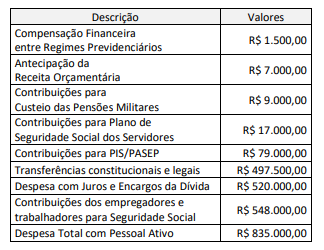

No encerramento de um determinado exercício financeiro, a União

apresentou uma arrecadação corrente de R$ 2.402.000,00.

Adicionalmente, foram levantados, em referência ao mesmo

período, os dados a seguir.

Com base nos dados apresentados e no conceito de Receita Corrente Líquida, o limite máximo para despesa total com pessoal no âmbito do Poder Judiciário equivale a:

Com base nos dados apresentados e no conceito de Receita Corrente Líquida, o limite máximo para despesa total com pessoal no âmbito do Poder Judiciário equivale a:

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566232

Contabilidade Pública

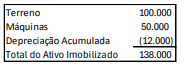

Em 31/12/2022, uma fábrica apresentava os seguintes ativos

imobilizados em seu balanço patrimonial, apresentados pelo

preço de compra inicial e depreciação acumulada:

Em 01/01/2023, o proprietário da fábrica decidiu que encerraria os seus negócios em 01/03/2027, de modo que usaria os ativos até esta data e, depois os venderia por metade do preço de compra.

Assinale a opção que indica a depreciação acumulada do ativo imobilizado em 31/12/2023:

Em 01/01/2023, o proprietário da fábrica decidiu que encerraria os seus negócios em 01/03/2027, de modo que usaria os ativos até esta data e, depois os venderia por metade do preço de compra.

Assinale a opção que indica a depreciação acumulada do ativo imobilizado em 31/12/2023:

Ano: 2024

Banca:

FGV

Órgão:

MF

Prova:

FGV - 2024 - MF - Auditor Federal de Finanças e Controle - Área Contábil - manhã |

Q2534546

Contabilidade Pública

Em 01/01/2022, uma entidade do setor público adquiriu, por

R$550.000, um terreno para ser utilizado como estacionamento

por seus funcionários. Os valores recuperáveis do terreno em

31/12/2022 e em 31/12/2023 eram, respectivamente, de

R$520.000 e R$590.000. A entidade seguia a Norma Brasileira de

Contabilidade, que não permite a reavaliação de ativos.

Assinale a opção que indica a(s) conta(s) que deve(m) ser creditada(s) em 31/12/2023.

Assinale a opção que indica a(s) conta(s) que deve(m) ser creditada(s) em 31/12/2023.