Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

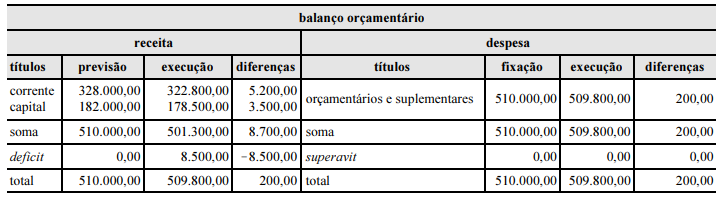

Com base nos dados apresentados, é correto afirmar que

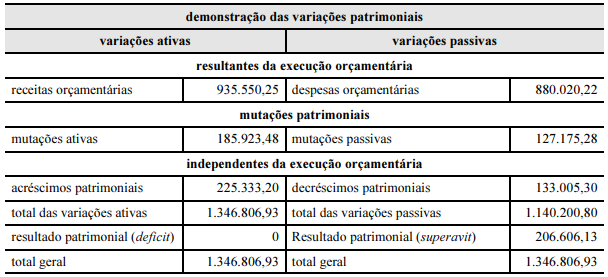

Com base nos dados apresentados na demostração das variações patrimoniais de determinada entidade pública mostrada acima, julgue os seguintes itens.

I A demonstração das variações patrimoniais evidencia as alterações, resultantes e independentes da execução orçamentária, verificadas no patrimônio durante o exercício.

II As variações patrimoniais são classificadas em variações resultantes da execução orçamentária, mutações patrimoniais e variações independentes da execução orçamentária.

III O resultado patrimonial do exercício foi influenciado somente pela execução orçamentária.

IV O resultado patrimonial do exercício deve ser agregado ao saldo patrimonial acumulado no balanço patrimonial.

V O resultado patrimonial do exercício apresentou superavit de R$ 206.606,13.

Estão certos apenas os itens

Ativo Real Líquido ..................................................... 120.000,00 Ativo Real.................................................................. 875.000,00 Ativo Financeiro......................................................... 247.000,00 Ativo Compensado ......................................................48.000,00

Sabendo que, nesse mesmo balanço, foi apurado um superávit financeiro de R$ 60.000,00, o valor do Passivo Permanente, em R$, é igual a

Receitas Orçamentárias ............................................ 227.000,00 Despesas Extra-orçamentárias.................................... 83.000,00 Despesas Orçamentárias .......................................... 218.000,00 Restos a Pagar inscritos no exercício e não pagos......17.000,00 Demais Receitas Extra-orçamentárias......................... 64.000,00

É correto concluir que a variação positiva do saldo financeiro no exercício, em R$, foi igual a