Questões de Concurso

Sobre contabilidade pública para fcc

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45621

Contabilidade Pública

A liquidação é o estágio da despesa pública em que

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43909

Contabilidade Pública

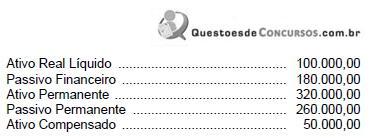

Dados extraídos do balanço patrimonial de um ente público (em R$):

O valor do Ativo Financeiro nesse exercício correspondeu, em R$, a

O valor do Ativo Financeiro nesse exercício correspondeu, em R$, a

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43908

Contabilidade Pública

No Balanço Financeiro

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q43256

Contabilidade Pública

Texto associado

Para responder às questões de números 90 a 94 considere as demonstrações a seguir.

A participação de capital de terceiros em relação ao capital próprio de X1 em relação a X0

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q43244

Contabilidade Pública

De acordo com a legislação atualizada, a publicação das Demonstrações Contábeis é obrigatória para as sociedades de capital aberto, bem como entidades da Administração Pública, dentre as seguintes: Balanço Patrimonial (BP), Demonstração de Resultado do Exercício (DRE), Demonstração de Lucros e Prejuízos Acumulados (DLPA), Demonstração das Mutações do Patrimônio Líquido (DMPL), Demonstração de Origens e Aplicações de Recursos (DOAR), Demonstração do Fluxo de Caixa (DFC), Demonstração do Fluxo de Caixa Livre (DFCL), Demonstração do Valor Adicionado (DVA), Balanço Social (BS), Notas Explicativas (NE), Relatório da Administração (RA), Balanço Financeiro (BF), Balanço Orçamentário (BO), Demonstração das Variações Patrimoniais (DVP), Relatório da Execução Orçamentária (RREO), Relatório da Gestão Fiscal (RGF).

Das entidades da Administração Pública são exigidas, entre outras,

Das entidades da Administração Pública são exigidas, entre outras,

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q43243

Contabilidade Pública

No sistema Patrimonial, o registro contábil da apropriação de aquisições de material permanente com pagamento imediato está corretamente expresso em:

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q43242

Contabilidade Pública

No sistema orçamentário, a despesa com pessoal e encargos da esfera estadual deve ser classificada, conforme expresso no quadro abaixo, em:

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q43241

Contabilidade Pública

No sistema financeiro, o registro contábil de recebimentos de receitas da dívida ativa está corretamente expresso em:

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q43240

Contabilidade Pública

Os lançamentos contábeis

são registros típicos do regime

são registros típicos do regime

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q43238

Contabilidade Pública

O somatório das receitas municipais tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e as próprias de autarquias, fundações e empresas dependentes, deduzidas das contribuições dos servidores para custeio de seu sistema de previdência e assistência social, receita de compensação financeira entre regimes previdenciários e Fundef, constitui, segundo a LRF, a

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q43237

Contabilidade Pública

A contabilidade governamental, em regime de convênio e contrato de gestão, deve atender às principais leis, em ordem de abrangência e importância, na sequência apresentada:

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q43236

Contabilidade Pública

Incluem-se no campo de aplicação da Contabilidade Pública

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q43235

Contabilidade Pública

O ramo da ciência contábil que aplica as teorias e técnicas de registro dos atos e fatos administrativos com a apuração de resultados e a demonstração de estados patrimoniais de entidades da administração direta e indireta, sob os princípios e normas do direito financeiro e princípios fundamentais a que pertence, é denominado de contabilidade

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42616

Contabilidade Pública

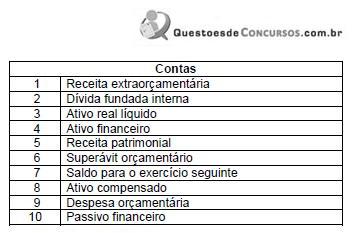

Considere os dados da tabela abaixo.

É correto afirmar que as contas de números

É correto afirmar que as contas de números

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Área Administrativa |

Q36634

Contabilidade Pública

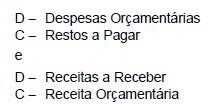

A demonstração contábil prevista na Lei no 4.320/1964, onde os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária, é

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Área Administrativa |

Q36633

Contabilidade Pública

Sobre os créditos adicionais, é correto afirmar:

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Área Administrativa |

Q36629

Contabilidade Pública

São dadas as informações abaixo sobre o balanço patrimonial de uma companhia, em R$, relativas ao exercício findo em 31/12/2009:

Sabendo-se que o valor do Ativo Não Circulante é 50% maior que o do Passivo Não Circulante, o valor desse último corresponde, em R$, a

Sabendo-se que o valor do Ativo Não Circulante é 50% maior que o do Passivo Não Circulante, o valor desse último corresponde, em R$, a

Q34894

Contabilidade Pública

Em relação aos Balanços Orçamentário, Financeiro e Patrimonial, considere:

I. O saldo da conta Restos a Pagar figura no Ativo Financeiro do Balanço Patrimonial.

II. O aumento da conta Cauções representa uma Receita Extraorçamentária no Balanço Financeiro.

III. O saldo da dívida ativa representa uma Receita Extraorçamentária no Balanço Financeiro.

IV. A coluna "Execução" referente às despesas apresenta o valor da despesa liquidada no Balanço Orçamentário.

V. O saldo do exercício anterior da conta caixa figura no Balanço Financeiro de um determinado exercício.

Está correto o que se afirma APENAS em

I. O saldo da conta Restos a Pagar figura no Ativo Financeiro do Balanço Patrimonial.

II. O aumento da conta Cauções representa uma Receita Extraorçamentária no Balanço Financeiro.

III. O saldo da dívida ativa representa uma Receita Extraorçamentária no Balanço Financeiro.

IV. A coluna "Execução" referente às despesas apresenta o valor da despesa liquidada no Balanço Orçamentário.

V. O saldo do exercício anterior da conta caixa figura no Balanço Financeiro de um determinado exercício.

Está correto o que se afirma APENAS em

Q32569

Contabilidade Pública

Uma operação de "draw-back" é caracterizada pela

Q32568

Contabilidade Pública

O demonstrativo da Contabilidade Pública que apresenta o ativo e o passivo da entidade e o demonstrativo onde são discriminadas as receitas e despesas previstas em confronto com as realizadas pela entidade, são, respectivamente, os Balanços