Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q72851

Contabilidade Pública

O cancelamento de dívida ativa do ente público pela Procuradoria da Fazenda respectiva recebe o seguinte lançamento no sistema patrimonial:

Q72850

Contabilidade Pública

Em relação ao SIAFÍSICO, Sistema Integrado de Informações Físico-Financeiras, analise as afirmações abaixo.

I. O Sistema detalha os valores empenhados, adicionando à execução orçamentária os cadastros de materiais, serviços e fornecedores, permitindo o acompanhamento das aquisições, dos contratos de serviços e seus respectivos valores.

II. As empresas públicas e de economia mista do Estado de São Paulo são obrigadas a utilizar o SIAFÍSICO nos seus processos de licitação por determinação legal.

III. Toda pessoa, física ou jurídica, que pretende fornecer bens, serviços ou obras para a administração direta do Estado deverá inscrever-se no Cadastro de Fornecedores do SIAFÍSICO.

IV. A coordenação do SIAFÍSICO é feita exclusivamente pela Secretaria de Estado de Negócios da Fazenda.

É correto o que se afirma APENAS em

I. O Sistema detalha os valores empenhados, adicionando à execução orçamentária os cadastros de materiais, serviços e fornecedores, permitindo o acompanhamento das aquisições, dos contratos de serviços e seus respectivos valores.

II. As empresas públicas e de economia mista do Estado de São Paulo são obrigadas a utilizar o SIAFÍSICO nos seus processos de licitação por determinação legal.

III. Toda pessoa, física ou jurídica, que pretende fornecer bens, serviços ou obras para a administração direta do Estado deverá inscrever-se no Cadastro de Fornecedores do SIAFÍSICO.

IV. A coordenação do SIAFÍSICO é feita exclusivamente pela Secretaria de Estado de Negócios da Fazenda.

É correto o que se afirma APENAS em

Q72849

Contabilidade Pública

Analise as informações abaixo, relativas ao SIAFEM, Sistema Integrado de Administração Financeira para estados e municípios.

I. Permite o controle da execução orçamentária, financeira, patrimonial e contábil do Estado de São Paulo, embora esse controle não seja realizado em tempo real.

II. Foi desenvolvido pelo SERPRO para os Estados e Municípios com base na experiência bem sucedida do SIAFI no âmbito federal.

III. Não permite a comparação de preços de produtos adquiridos por diferentes órgãos pertencentes ao Governo do Estado de São Paulo.

IV. É um instrumento poderoso para controle da gestão e de custos, que é utilizado pelo Governo paulista em ações para reduzir seu déficit.

É correto o que se afirma APENAS em

I. Permite o controle da execução orçamentária, financeira, patrimonial e contábil do Estado de São Paulo, embora esse controle não seja realizado em tempo real.

II. Foi desenvolvido pelo SERPRO para os Estados e Municípios com base na experiência bem sucedida do SIAFI no âmbito federal.

III. Não permite a comparação de preços de produtos adquiridos por diferentes órgãos pertencentes ao Governo do Estado de São Paulo.

IV. É um instrumento poderoso para controle da gestão e de custos, que é utilizado pelo Governo paulista em ações para reduzir seu déficit.

É correto o que se afirma APENAS em

Q72848

Contabilidade Pública

É um ingresso de recursos classificado como receita extra-orçamentária o recebimento de

Q72847

Contabilidade Pública

Constitui um exemplo de despesa extra-orçamentária:

Q72846

Contabilidade Pública

É uma receita por mutação patrimonial:

Q72845

Contabilidade Pública

Segundo a Lei no 4.320/1964, pertencem ao exercício financeiro

Q72840

Contabilidade Pública

Uma empresa efetua a quitação antecipada, de uma fatura relativa ao fornecimento de suprimentos, no valor de R$ 20.000,00 obtendo um desconto de 10%. No registro dessa operação a empresa

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71080

Contabilidade Pública

Texto associado

No final do exercício financeiro de 2009, antes da apuração do resultado patrimonial, a prefeitura de WCL apresentava os

seguintes saldos nas contas do sistema financeiro e patrimonial:

seguintes saldos nas contas do sistema financeiro e patrimonial:

Em 31/12/2009, o valor do Passivo Real e do Ativo Real Líquido após apuração do resultado patrimonial eram, respectivamente, em milhões de reais,

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71079

Contabilidade Pública

Texto associado

No final do exercício financeiro de 2009, antes da apuração do resultado patrimonial, a prefeitura de WCL apresentava os

seguintes saldos nas contas do sistema financeiro e patrimonial:

seguintes saldos nas contas do sistema financeiro e patrimonial:

O valor total dos saldos devedores, em 31/12/2009, era, em milhões de reais,

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

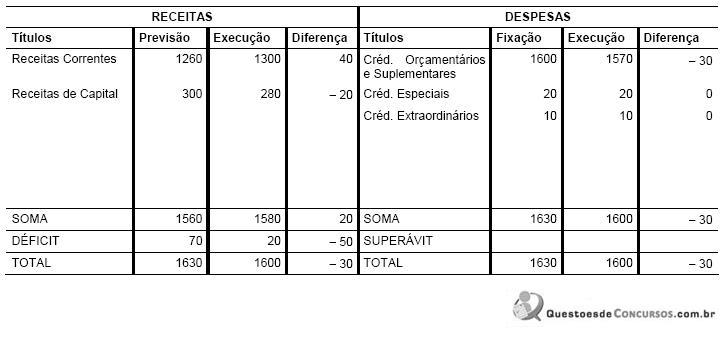

Q71078

Contabilidade Pública

Considere o Balanço Orçamentário (em milhares de reais) de uma prefeitura municipal:

Com base nessas informações e de acordo com a Lei nº 4.320/64, é correto afirmar que

Com base nessas informações e de acordo com a Lei nº 4.320/64, é correto afirmar que

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71077

Contabilidade Pública

O regime de adiantamento é aplicável aos casos de despesas expressamente definidos em lei e consiste na entrega de numerário a servidor, sempre precedida de empenho na dotação própria para o fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação. De acordo com a Lei no 4.320/64, não se fará adiantamento a servidor responsável por

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71076

Contabilidade Pública

Um evento que gera lançamentos contábeis concomitantes em contas do ativo financeiro e do passivo financeiro é

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71075

Contabilidade Pública

Em um órgão da administração direta, o registro referente às transferências de recursos para entidades sem fins lucrativos decorrentes de um contrato de gestão celebrado entre as duas entidades para a prestação de serviços educacionais à sociedade gera redução do ativo financeiro e

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71074

Contabilidade Pública

Considere os dados, a seguir, extraídos da Demonstração das Variações Patrimoniais de uma determinada entidade pública.

A variação da situação patrimonial líquida decorrente da execução do orçamento foi um aumento de, em milhões de reais,

A variação da situação patrimonial líquida decorrente da execução do orçamento foi um aumento de, em milhões de reais,

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71073

Contabilidade Pública

Um exemplo de aumento da situação patrimonial líquida independente da execução do orçamento é

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71072

Contabilidade Pública

O estágio de pagamento de uma despesa orçamentária deve ser registrado com o uso de contas contábeis

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71071

Contabilidade Pública

A contabilidade aplicada às entidades governamentais segue regras e normas específicas deste ramo das Ciências Contábeis para a geração de informações para seus usuários. Sobre esse assunto, considere:

I. As autarquias, empresas públicas e empresas de economia mista devem elaborar as demonstrações contábeis conforme o estabelecido pela Lei nº 6.404/76 e suas alterações.

II. A Lei nº 4.320/64, quanto ao regime contábil, determina que pertence ao exercício financeiro a despesa nele legalmente liquidada.

III. O regime contábil de caixa determina que todas as receitas devem ser recolhidas por meio de uma única conta do tesouro nacional, estadual ou municipal.

IV. Os direitos e as obrigações oriundos de ajustes ou contratos em que a administração pública for parte são controlados contabilmente.

Está correto o que se afirma APENAS em

I. As autarquias, empresas públicas e empresas de economia mista devem elaborar as demonstrações contábeis conforme o estabelecido pela Lei nº 6.404/76 e suas alterações.

II. A Lei nº 4.320/64, quanto ao regime contábil, determina que pertence ao exercício financeiro a despesa nele legalmente liquidada.

III. O regime contábil de caixa determina que todas as receitas devem ser recolhidas por meio de uma única conta do tesouro nacional, estadual ou municipal.

IV. Os direitos e as obrigações oriundos de ajustes ou contratos em que a administração pública for parte são controlados contabilmente.

Está correto o que se afirma APENAS em

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67935

Contabilidade Pública

A Portaria nº 749/2009 da Secretaria do Tesouro Nacional modifica os anexos da Lei nº 4.320/64 referentes às demonstrações contábeis e inclui novas demonstrações contábeis a serem adotadas, obrigatoriamente, pelos Estados, a partir de 2012. Em relação à Demonstração dos Fluxos de Caixa, a alienação de bens e as transferências do Fundo de Participação dos Estados são itens classificados, respectivamente, em atividades

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

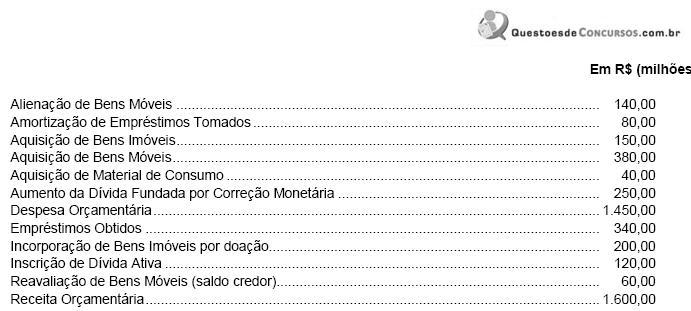

Q67934

Contabilidade Pública

Texto associado

Para responder às questões de números 48 e 49, considere os fatos, a seguir, referentes ao exercício financeiro de X1 de

um determinado governo municipal:

? Orçamento inicial da previsão da receita e da fixação da despesa referente à aprovação do orçamento de uma entidade

pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

? Lançamento da Receita: tributária R$ 636.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Arrecadação da Receita: tributária R$ 600.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Empenho de despesas: pessoal e encargos sociais R$ 1.000.000,00; serviços de terceiros R$ 130.000,00; material de

consumo R$ 170.000,00; aquisição de imóveis R$ 340.000,00; serviços de consultoria R$ 100.000,00; juros e encargos da

dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Liquidação de despesas: pessoal R$ 1.000.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 160.000,00;

aquisição de imóveis R$ 340.000,00; juros e encargos da dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Pagamento de despesas: pessoal R$ 980.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 150.000,00;

aquisição de imóveis R$ 300.000,00; juros e encargos da dívida fundada R$ 70.000,00; assistência a estudantes

R$ 110.000,00.

? Pagamento de Restos a Pagar de períodos anteriores no valor de R$ 80.000,00.

? Inscrição de Tributos em Dívida Ativa no valor de R$ 36.000,00.

? Recebimento de bens móveis em doação no valor de R$ 55.000,00.

? Recebimento de cauções, em dinheiro, no valor de R$ 32.000,00.

um determinado governo municipal:

? Orçamento inicial da previsão da receita e da fixação da despesa referente à aprovação do orçamento de uma entidade

pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

? Lançamento da Receita: tributária R$ 636.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Arrecadação da Receita: tributária R$ 600.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Empenho de despesas: pessoal e encargos sociais R$ 1.000.000,00; serviços de terceiros R$ 130.000,00; material de

consumo R$ 170.000,00; aquisição de imóveis R$ 340.000,00; serviços de consultoria R$ 100.000,00; juros e encargos da

dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Liquidação de despesas: pessoal R$ 1.000.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 160.000,00;

aquisição de imóveis R$ 340.000,00; juros e encargos da dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Pagamento de despesas: pessoal R$ 980.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 150.000,00;

aquisição de imóveis R$ 300.000,00; juros e encargos da dívida fundada R$ 70.000,00; assistência a estudantes

R$ 110.000,00.

? Pagamento de Restos a Pagar de períodos anteriores no valor de R$ 80.000,00.

? Inscrição de Tributos em Dívida Ativa no valor de R$ 36.000,00.

? Recebimento de bens móveis em doação no valor de R$ 55.000,00.

? Recebimento de cauções, em dinheiro, no valor de R$ 32.000,00.

De acordo com a Lei nº 4.320/64, o resultado de execução orçamentária foi, em reais, um superávit de