Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444337

Contabilidade Pública

Com o objetivo de atender a insuficiência de caixa no exercício de 2014, o município de Brilhante Azul realizou contratação de operação de crédito por antecipação de receitas orçamentárias - ARO no valor de R$ 250.000,00. Nos termos da Lei Federal no 4.320/1964, no balanço financeiro, estas operações de créditos são classificadas como

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416841

Contabilidade Pública

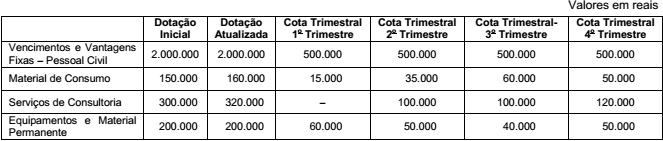

Considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2013, de uma unidade orçamentária estadual:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei nº 4.320/1964. Sendo assim, foi permitido ao gestor da unidade orçamentária

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei nº 4.320/1964. Sendo assim, foi permitido ao gestor da unidade orçamentária

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416840

Contabilidade Pública

Considere as transações ocorridas no mês de janeiro de 2014 em uma determinada entidade pública:

I. Pagamento a fornecedores, no valor de R$ 700.000,00, referente a obrigações reconhecidas no passivo no mês de dezembro de 2013.

II. Reconhecimento de multas e juros sobre créditos tributários no valor de R$ 150.000,00. Tal receita foi arrecadada em fevereiro de 2014.

III. Uso de material de consumo no valor de R$ 250.000,00, cuja entrega foi feita pelo fornecedor em dezembro de 2013.

IV. Arrecadação de receita de aluguéis no valor de R$ 110.000,00, cujo fato gerador ocorreu em dezembro de 2013.

V. Prestação de serviços no valor de R$ 900.000,00 com recebimento em fevereiro de 2014.

Com base nos procedimentos contábeis patrimoniais, estas transações, tomadas em conjunto, em janeiro de 2014, provocaram aumento no Ativo de, em reais,

I. Pagamento a fornecedores, no valor de R$ 700.000,00, referente a obrigações reconhecidas no passivo no mês de dezembro de 2013.

II. Reconhecimento de multas e juros sobre créditos tributários no valor de R$ 150.000,00. Tal receita foi arrecadada em fevereiro de 2014.

III. Uso de material de consumo no valor de R$ 250.000,00, cuja entrega foi feita pelo fornecedor em dezembro de 2013.

IV. Arrecadação de receita de aluguéis no valor de R$ 110.000,00, cujo fato gerador ocorreu em dezembro de 2013.

V. Prestação de serviços no valor de R$ 900.000,00 com recebimento em fevereiro de 2014.

Com base nos procedimentos contábeis patrimoniais, estas transações, tomadas em conjunto, em janeiro de 2014, provocaram aumento no Ativo de, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416838

Contabilidade Pública

Nos termos da Portaria nº 163/2001, a transferência voluntária de recursos do governo estadual para um governo municipal vinculada à construção de uma ponte é, no governo estadual, uma despesa classificada na modalidade de aplicação

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416837

Contabilidade Pública

Texto associado

Atenção: Para responder à questão , considere os fatos relacionados, a seguir, referentes ao exercício financeiro de 2013 de uma determinada entidade pública:

• Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual no valor de R$ 40.000.000,00.

• Lançamento de receitas tributárias no valor de R$ 30.000.000,00.

• Arrecadação de receitas tributárias no valor de R$ 28.000.000,00.

• Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00.

• Lançamento e arrecadação de outras receitas correntes - multas e juros de mora no valor de R$ 500.000,00.

• Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 800.000,00.

• Arrecadação de Receita com Alienação de Bens Imóveis no valor de R$ 2.000.000,00.

• Empenho de despesas com:

• Pessoal e Encargos Sociais: R$ 20.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.500.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 7.000.000,00.

• Investimentos - Obras e Instalações: R$ 3.500.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.500.000,00.

• Liquidação de despesas com:

• Pessoal e Encargos Sociais: R$ 19.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.100.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 6.000.000,00.

• Investimentos - Obras e Instalações: R$ 1.800.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.300.000,00.

• Pagamento de despesas com:

• Pessoal e Encargos Sociais: R$ 18.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.900.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 5.500.000,00.

• Investimentos - Obras e Instalações: R$ 1.600.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 5.900.000,00.

• Pagamento de Restos a Pagar Processados no valor de R$ 2.700.000,00.

• Devolução de Depósitos Cauções no valor de R$ 200.000,00.

• Recebimento de um Terreno em Doação no valor de R$ 1.450.000,00.

• Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual no valor de R$ 40.000.000,00.

• Lançamento de receitas tributárias no valor de R$ 30.000.000,00.

• Arrecadação de receitas tributárias no valor de R$ 28.000.000,00.

• Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00.

• Lançamento e arrecadação de outras receitas correntes - multas e juros de mora no valor de R$ 500.000,00.

• Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 800.000,00.

• Arrecadação de Receita com Alienação de Bens Imóveis no valor de R$ 2.000.000,00.

• Empenho de despesas com:

• Pessoal e Encargos Sociais: R$ 20.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.500.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 7.000.000,00.

• Investimentos - Obras e Instalações: R$ 3.500.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.500.000,00.

• Liquidação de despesas com:

• Pessoal e Encargos Sociais: R$ 19.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.100.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 6.000.000,00.

• Investimentos - Obras e Instalações: R$ 1.800.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.300.000,00.

• Pagamento de despesas com:

• Pessoal e Encargos Sociais: R$ 18.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.900.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 5.500.000,00.

• Investimentos - Obras e Instalações: R$ 1.600.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 5.900.000,00.

• Pagamento de Restos a Pagar Processados no valor de R$ 2.700.000,00.

• Devolução de Depósitos Cauções no valor de R$ 200.000,00.

• Recebimento de um Terreno em Doação no valor de R$ 1.450.000,00.

O aumento no saldo em espécie evidenciado no Balanço Financeiro referente ao exercício financeiro de 2013 foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416836

Contabilidade Pública

Texto associado

Atenção: Para responder à questão , considere os fatos relacionados, a seguir, referentes ao exercício financeiro de 2013 de uma determinada entidade pública:

• Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual no valor de R$ 40.000.000,00.

• Lançamento de receitas tributárias no valor de R$ 30.000.000,00.

• Arrecadação de receitas tributárias no valor de R$ 28.000.000,00.

• Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00.

• Lançamento e arrecadação de outras receitas correntes - multas e juros de mora no valor de R$ 500.000,00.

• Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 800.000,00.

• Arrecadação de Receita com Alienação de Bens Imóveis no valor de R$ 2.000.000,00.

• Empenho de despesas com:

• Pessoal e Encargos Sociais: R$ 20.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.500.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 7.000.000,00.

• Investimentos - Obras e Instalações: R$ 3.500.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.500.000,00.

• Liquidação de despesas com:

• Pessoal e Encargos Sociais: R$ 19.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.100.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 6.000.000,00.

• Investimentos - Obras e Instalações: R$ 1.800.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.300.000,00.

• Pagamento de despesas com:

• Pessoal e Encargos Sociais: R$ 18.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.900.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 5.500.000,00.

• Investimentos - Obras e Instalações: R$ 1.600.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 5.900.000,00.

• Pagamento de Restos a Pagar Processados no valor de R$ 2.700.000,00.

• Devolução de Depósitos Cauções no valor de R$ 200.000,00.

• Recebimento de um Terreno em Doação no valor de R$ 1.450.000,00.

• Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual no valor de R$ 40.000.000,00.

• Lançamento de receitas tributárias no valor de R$ 30.000.000,00.

• Arrecadação de receitas tributárias no valor de R$ 28.000.000,00.

• Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00.

• Lançamento e arrecadação de outras receitas correntes - multas e juros de mora no valor de R$ 500.000,00.

• Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 800.000,00.

• Arrecadação de Receita com Alienação de Bens Imóveis no valor de R$ 2.000.000,00.

• Empenho de despesas com:

• Pessoal e Encargos Sociais: R$ 20.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.500.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 7.000.000,00.

• Investimentos - Obras e Instalações: R$ 3.500.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.500.000,00.

• Liquidação de despesas com:

• Pessoal e Encargos Sociais: R$ 19.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.100.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 6.000.000,00.

• Investimentos - Obras e Instalações: R$ 1.800.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.300.000,00.

• Pagamento de despesas com:

• Pessoal e Encargos Sociais: R$ 18.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.900.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 5.500.000,00.

• Investimentos - Obras e Instalações: R$ 1.600.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 5.900.000,00.

• Pagamento de Restos a Pagar Processados no valor de R$ 2.700.000,00.

• Devolução de Depósitos Cauções no valor de R$ 200.000,00.

• Recebimento de um Terreno em Doação no valor de R$ 1.450.000,00.

Com base no disposto na Lei nº 4.320/1964, o resultado de execução orçamentária do exercício financeiro de 2013 foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416835

Contabilidade Pública

Considere as classes do Plano de Contas Aplicado ao Setor Público, conforme Manual de Contabilidade Aplicado ao Setor Público:

Classes

1 – Ativo

2 – Passivo e Patrimônio Líquido

3 – Variações Patrimoniais Diminutivas

4 – Variações Patrimoniais Aumentativas

5 – Controles da Aprovação do Planejamento e Orçamento

6 – Controles da Execução do Planejamento e Orçamento

7 – Controles Devedores

8 – Controles Credores

Para registro do serviço prestado por uma empresa terceirizada de limpeza predial, concomitante com a liquidação da despesa, são utilizadas APENAS contas das classes

Classes

1 – Ativo

2 – Passivo e Patrimônio Líquido

3 – Variações Patrimoniais Diminutivas

4 – Variações Patrimoniais Aumentativas

5 – Controles da Aprovação do Planejamento e Orçamento

6 – Controles da Execução do Planejamento e Orçamento

7 – Controles Devedores

8 – Controles Credores

Para registro do serviço prestado por uma empresa terceirizada de limpeza predial, concomitante com a liquidação da despesa, são utilizadas APENAS contas das classes

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416834

Contabilidade Pública

Considere as informações sobre um equipamento de medicina diagnóstica adquirido por um governo municipal para ser usado por um hospital da Administração direta municipal:

• 02/01/X1: Empenho da despesa referente à aquisição do equipamento por R$ 250.000,00.

• 10/01/X1: Entrega do equipamento pelo fornecedor e liquidação da despesa.

• 14/01/X1: Empenho da despesa referente à instalação do equipamento por R$ 20.000,00.

• 01/02/X1: Instalação do equipamento pelo prestador de serviços e liquidação da despesa.

• 01/02/X1: O equipamento foi colocado em condições de uso e começou a ser utilizado pelo Hospital Municipal. Nesta mesma data, a vida útil estimada do ativo foi de dez anos e seu valor residual de R$ 30.000,00.

• 20/05/X1: Empenho da despesa com Outros Serviços de Terceiros - Pessoa Jurídica no valor de R$ 7.250,00 referente à manutenção preventiva do equipamento.

• 01/07/X1: O serviço de manutenção foi prestado e houve a liquidação da despesa com Outros Serviços de Terceiros - Pessoa Jurídica.

Para cálculo da depreciação, a prefeitura utiliza o método das quotas constantes. Sabe-se que, com a manutenção preventiva, NÃO ocorreram alterações na estimativa de vida útil e valor residual e NÃO houve a geração de benefícios econômicos futuros ou potenciais de serviços. Com base nestas informações, em 31/07X1, o valor líquido contábil do equipamento era, em reais,

• 02/01/X1: Empenho da despesa referente à aquisição do equipamento por R$ 250.000,00.

• 10/01/X1: Entrega do equipamento pelo fornecedor e liquidação da despesa.

• 14/01/X1: Empenho da despesa referente à instalação do equipamento por R$ 20.000,00.

• 01/02/X1: Instalação do equipamento pelo prestador de serviços e liquidação da despesa.

• 01/02/X1: O equipamento foi colocado em condições de uso e começou a ser utilizado pelo Hospital Municipal. Nesta mesma data, a vida útil estimada do ativo foi de dez anos e seu valor residual de R$ 30.000,00.

• 20/05/X1: Empenho da despesa com Outros Serviços de Terceiros - Pessoa Jurídica no valor de R$ 7.250,00 referente à manutenção preventiva do equipamento.

• 01/07/X1: O serviço de manutenção foi prestado e houve a liquidação da despesa com Outros Serviços de Terceiros - Pessoa Jurídica.

Para cálculo da depreciação, a prefeitura utiliza o método das quotas constantes. Sabe-se que, com a manutenção preventiva, NÃO ocorreram alterações na estimativa de vida útil e valor residual e NÃO houve a geração de benefícios econômicos futuros ou potenciais de serviços. Com base nestas informações, em 31/07X1, o valor líquido contábil do equipamento era, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416833

Contabilidade Pública

O recebimento de elevadores, com a liquidação concomitante da despesa, para um prédio onde funciona uma universidade pública estadual, entidade autárquica, é uma transação de natureza

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416832

Contabilidade Pública

Sobre a Contabilidade Aplicada ao Setor Público, em conformidade com as Normas Brasileiras de Contabilidade (NBC T 16), é correto afirmar que

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388730

Contabilidade Pública

Texto associado

Considere o Plano de Contas Aplicado ao Setor Público e as informações abaixo.

Determinado ente público da região norte do Brasil, adquiriu quatro veículos pelo valor total de R$ 280.000,00.

Determinado ente público da região norte do Brasil, adquiriu quatro veículos pelo valor total de R$ 280.000,00.

O registro contábil do pagamento da despesa no subsistema de informação orçamentário, será efetuado a débito e crédito das contas contábeis:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388729

Contabilidade Pública

Texto associado

Considere o Plano de Contas Aplicado ao Setor Público e as informações abaixo.

Determinado ente público da região norte do Brasil, adquiriu quatro veículos pelo valor total de R$ 280.000,00.

Determinado ente público da região norte do Brasil, adquiriu quatro veículos pelo valor total de R$ 280.000,00.

O registro contábil do empenho da despesa no subsistema de informação orçamentário, será efetuado a débito e crédito das contas contábeis:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388728

Contabilidade Pública

O município de Açude Grande do Norte procedeu à venda de dois terrenos no valor total de R$ 220.000,00, com um ganho na alienação de R$ 20.000,00. De acordo com Manual de Contabilidade Aplicada ao Setor Público, houve

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388727

Contabilidade Pública

As receitas orçamentárias que ingressam nos cofres públicos são identificadas por um código de 8 dígitos subdivididos em seis níveis. Com relação aos níveis de detalhamento, os impostos e as dívidas ativas são espécies de receitas

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388726

Contabilidade Pública

Texto associado

Considere a estrutura dos balanços financeiro e orçamentário, nos termos da Lei Federal no 4.320/64, e as informações abaixo.

O saldo das disponibilidades financeiras (em espécie), em 31.12.2012, de determinada entidade pública, era de R$ 35.000,00. Durante o exercício de 2013, a entidade realizou as seguintes transações:

O saldo das disponibilidades financeiras (em espécie), em 31.12.2012, de determinada entidade pública, era de R$ 35.000,00. Durante o exercício de 2013, a entidade realizou as seguintes transações:

A execução orçamentária do exercício de 2013 demonstra que houve

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388725

Contabilidade Pública

Texto associado

Considere a estrutura dos balanços financeiro e orçamentário, nos termos da Lei Federal no 4.320/64, e as informações abaixo.

O saldo das disponibilidades financeiras (em espécie), em 31.12.2012, de determinada entidade pública, era de R$ 35.000,00. Durante o exercício de 2013, a entidade realizou as seguintes transações:

O saldo das disponibilidades financeiras (em espécie), em 31.12.2012, de determinada entidade pública, era de R$ 35.000,00. Durante o exercício de 2013, a entidade realizou as seguintes transações:

O saldo das disponibilidades financeiras (em espécie), em 31.12. 2013 totaliza

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388724

Contabilidade Pública

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBC - T 16.2, o sistema contábil está estruturado em subsistemas de informações. Considerando as contas contábeis do Plano de Contas Aplicado ao Setor Público, é correto afirmar que o registro contábil de determinado contrato de serviços, quando a Administração pública participa como contratante, pertence ao subsistema de informações

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388723

Contabilidade Pública

O ativo não circulante soma

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388722

Contabilidade Pública

O ativo circulante totaliza

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388721

Contabilidade Pública

Na Lei Orçamentária Anual do exercício de 2014 da Prefeitura do município de Limoeiro do Cerrado foi prevista arrecadação de receita de IPTU, no valor de R$ 650.000.00. Em função do fato gerador, o contador da prefeitura procedeu o registro contábil da receita sob o enfoque patrimonial. Com relação aos princípios de contabilidade sob a perspectiva do setor público, é correto afirmar que o registro contábil atendeu aos seguintes princípios: