Questões de Concurso

Sobre contabilidade pública para fcc

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

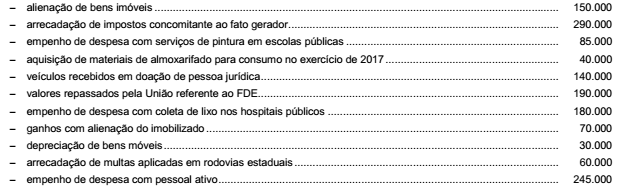

Nota: Todas as despesas empenhadas foram liquidadas e pagas no próprio exercício. Todas as receitas foram arrecadadas no próprio exercício.

As variações patrimoniais aumentativas e o resultado patrimonial somam, respectivamente,

Atenção: Para responder à questão, considere, abaixo, as informações e transações, realizadas por determinada entidade do setor público no exercício de 2016.

Atenção: Para responder à questão, considere, abaixo, as informações e transações, realizadas por determinada entidade do setor público no exercício de 2016.

Atenção: Para responder à questão, considere, abaixo, as informações e transações, realizadas por determinada entidade do setor público no exercício de 2016.

Atenção: Para responder à questão, considere, abaixo, as informações e transações, realizadas por determinada entidade do setor público no exercício de 2016.

Considerando as demonstrações consolidadas do Governo Estadual, o resultado patrimonial do exercício financeiro de 2015 foi

O montante das despesas empenhadas no elemento de despesa “39 − Outros Serviços de Terceiros − Pessoa Jurídica” foi, em reais,

Considere os itens, a seguir, do patrimônio de um Conselho Regional de Medicina − CRM em 31/12/2015:

I. Pagamento, em 31/12/2015, por assinatura de Revista cujos exemplares foram recebidos no primeiro semestre de 2016.

II. Provisões, cujo prazo previsto de exigibilidade era 2018.

III. Valor do recebimento antecipado referente à taxa de renovação de certificados – pessoa jurídica, cujo serviço foi prestado pelo CRM em 2016.

No Balanço Patrimonial de 31/12/2015, os itens I, II e III foram classificados, respectivamente, como Ativo

Considere os dados a seguir, extraídos das demonstrações contábeis consolidadas de um Município referentes a X1:

Com base nessas informações,

Considere as informações extraídas do sistema de contabilidade de um Conselho Regional de Medicina referentes ao mês de janeiro de X1:

− Empenho e liquidação da despesa com material de consumo entregue pelo fornecedor em 20/01/X1, no valor de R$ 50.000,00, para pagamento em fevereiro de X1.

− Lançamento e arrecadação de contribuições no valor de R$ 500.000,00.

− Pagamento dos salários, referentes a dezembro de X0, dos funcionários da área administrativa no valor de R$ 80.000,00.

− Distribuição de cartilhas educativas no valor de R$ 15.000,00.

− Prestação de Serviços de emissão de certificado para pessoas jurídicas no valor de R$ 54.000,00 para ser recebido em fevereiro de X1.

− Reconhecimento da Depreciação mensal do Ativo Imobilizado no valor de R$ 115.000,00.

− Recebimento de multas e juros, referentes a X0, sobre anuidades no valor de R$ 23.000,00.

− Empenho de despesa com Serviços de Terceiros– Pessoa Jurídica, no valor de R$ 48.000,00, referente à prestação de serviços jurídicos no mês de fevereiro de X1.