Questões de Concurso

Sobre contabilidade pública para fcc

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

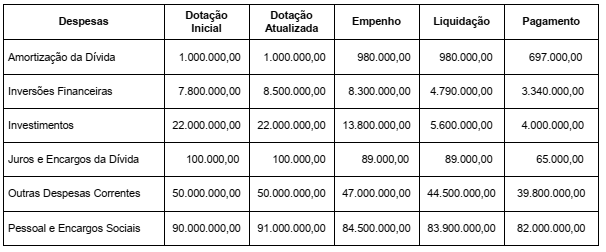

Considere os dados a seguir extraídos das demonstrações contábeis de um ente público estadual referentes ao exercício financeiro de 2017, cujos valores estão em reais:

Com base nessas informações, o valor inscrito em restos a pagar processados em 31/12/2017 em decorrência da execução

orçamentária da despesa corrente foi, em reais,

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei n° 4.320/1964 e não houveanulação de dotação orçamentária em 2017.

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei n° 4.320/1964 e não houveanulação de dotação orçamentária em 2017.

Previsão Atualizada da Receita: ........................................................ R$ 205.000.000,00 Receita Lançada: .............................................................................. R$ 209.000.000,00 Receita Arrecadada: .......................................................................... R$ 207.000.000,00 Dotação Atualizada: ........................................................................... R$ 210.000.000,00 Resultado Superavitário de Execução Orçamentária: ....................... R$ 12.000.000,00 Recebimento de Depósito Caução: ................................................... R$ 4.500.000,00 Inscrição de Restos a Pagar em 31/12/2017: .................................... R$ 35.000.000,00 Pagamento de Restos a Pagar inscritos em 31/12/2016: .................. R$ 23.000.000,00

O resultado financeiro evidenciado no Balanço Financeiro referente ao exercício de 2017 foi

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Considere as informações abaixo referentes a um veículo de um determinado Tribunal Regional do Trabalho.

31/1/2012: empenho de despesa no valor de R$ 60.000,00 para a aquisição do veículo.

30/4/2012: entrega do veículo pelo fornecedor e liquidação da despesa, pelo valor total do empenho. Nesta mesma data, o veículo foi colocado em uso.

31/7/2012: pagamento da despesa, pelo valor total do empenho.

Em 30/4/2012, a vida útil econômica e o valor residual do veículo foram estimados, respectivamente, em 5 anos e R$ 6.000,00.

O Tribunal Regional do Trabalho revisou periodicamente as estimativas referentes à vida útil econômica e ao valor residual,

sendo que ambas permaneceram inalteradas desde o reconhecimento do veículo no Balanço Patrimonial do Tribunal, e não

houve reconhecimento de perda por redução ao valor recuperável do veículo. O Tribunal utiliza o método das cotas constantes

para o cálculo da despesa mensal de depreciação e não realiza ajustes pro-rata em relação à quantidade de dias. De acordo

com as determinações da NBCT16.9 – Depreciação, Amortização e Exaustão, o veículo deve ser depreciado até

Atenção: Para responder à questão, considere as transações abaixo referentes ao exercício financeiro de 2017 de um determinado ente público.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 39.000.000,00.

− Lançamento de receitas tributárias no valor de R$ 13.000.000,00.

− Arrecadação de receitas tributárias no valor de R$ 12.900.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 22.000.000,00.

− Lançamento e arrecadação de receitas de aluguéis de imóveis no valor de R$ 900.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 1.100.000,00.

− Obtenção de operações de crédito de longo prazo (vencimento em 4 anos) no valor de R$ 2.700.000,00.

− Alienação de um veículo, à vista, pelo valor de R$ 60.000,00. O ganho apurado com a venda do veículo foi R$ 3.000,00.

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 19.000.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 9.000.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 4.000.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.450.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 3.000.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 8.900.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.700.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.350.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.750.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 7.300.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.100.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 1.850.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.230.000,00.

− Juros e Encargos da Dívida: R$ 220.000,00.

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.600.000,00.

− Depreciação do ativo imobilizado no valor de R$ 2.400.000,00.

− Amortização do ativo intangível no valor de R$ 1.090.000,00.

− Recebimento de depósitos cauções no valor de R$ 320.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos Sociais é relativa à manutenção das atividades governamentais no exercício financeiro de 2017.

− Os Outros Serviços de Terceiros - Pessoa Jurídica referem-se à manutenção das atividades governamentais e foram prestados no exercício financeiro de 2017.

− As passagens e as despesas com locomoção são despesas correntes e referem se ao exercício financeiro de 2017.

− Não havia estoque inicial de material de consumo no exercício financeiro de 2017 e foram consumidos materiais de consumo no valor de R$ 2.900.000,00 no exercício financeiro de 2017.

− Os Juros e Encargos da Dívida são referentes ao exercício financeiro de 2017.

− Não houve abertura de créditos adicionais durante o exercício financeiro de 2017.

Atenção: Para responder à questão, considere as transações abaixo referentes ao exercício financeiro de 2017 de um determinado ente público.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 39.000.000,00.

− Lançamento de receitas tributárias no valor de R$ 13.000.000,00.

− Arrecadação de receitas tributárias no valor de R$ 12.900.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 22.000.000,00.

− Lançamento e arrecadação de receitas de aluguéis de imóveis no valor de R$ 900.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 1.100.000,00.

− Obtenção de operações de crédito de longo prazo (vencimento em 4 anos) no valor de R$ 2.700.000,00.

− Alienação de um veículo, à vista, pelo valor de R$ 60.000,00. O ganho apurado com a venda do veículo foi R$ 3.000,00.

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 19.000.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 9.000.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 4.000.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.450.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 3.000.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 8.900.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.700.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.350.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.750.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 7.300.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.100.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 1.850.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.230.000,00.

− Juros e Encargos da Dívida: R$ 220.000,00.

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.600.000,00.

− Depreciação do ativo imobilizado no valor de R$ 2.400.000,00.

− Amortização do ativo intangível no valor de R$ 1.090.000,00.

− Recebimento de depósitos cauções no valor de R$ 320.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos Sociais é relativa à manutenção das atividades governamentais no exercício financeiro de 2017.

− Os Outros Serviços de Terceiros - Pessoa Jurídica referem-se à manutenção das atividades governamentais e foram prestados no exercício financeiro de 2017.

− As passagens e as despesas com locomoção são despesas correntes e referem se ao exercício financeiro de 2017.

− Não havia estoque inicial de material de consumo no exercício financeiro de 2017 e foram consumidos materiais de consumo no valor de R$ 2.900.000,00 no exercício financeiro de 2017.

− Os Juros e Encargos da Dívida são referentes ao exercício financeiro de 2017.

− Não houve abertura de créditos adicionais durante o exercício financeiro de 2017.

Atenção: Para responder à questão, considere as transações abaixo referentes ao exercício financeiro de 2017 de um determinado ente público.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 39.000.000,00.

− Lançamento de receitas tributárias no valor de R$ 13.000.000,00.

− Arrecadação de receitas tributárias no valor de R$ 12.900.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 22.000.000,00.

− Lançamento e arrecadação de receitas de aluguéis de imóveis no valor de R$ 900.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 1.100.000,00.

− Obtenção de operações de crédito de longo prazo (vencimento em 4 anos) no valor de R$ 2.700.000,00.

− Alienação de um veículo, à vista, pelo valor de R$ 60.000,00. O ganho apurado com a venda do veículo foi R$ 3.000,00.

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 19.000.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 9.000.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 4.000.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.450.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 3.000.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 8.900.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.700.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.350.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.750.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 7.300.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.100.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 1.850.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.230.000,00.

− Juros e Encargos da Dívida: R$ 220.000,00.

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.600.000,00.

− Depreciação do ativo imobilizado no valor de R$ 2.400.000,00.

− Amortização do ativo intangível no valor de R$ 1.090.000,00.

− Recebimento de depósitos cauções no valor de R$ 320.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos Sociais é relativa à manutenção das atividades governamentais no exercício financeiro de 2017.

− Os Outros Serviços de Terceiros - Pessoa Jurídica referem-se à manutenção das atividades governamentais e foram prestados no exercício financeiro de 2017.

− As passagens e as despesas com locomoção são despesas correntes e referem se ao exercício financeiro de 2017.

− Não havia estoque inicial de material de consumo no exercício financeiro de 2017 e foram consumidos materiais de consumo no valor de R$ 2.900.000,00 no exercício financeiro de 2017.

− Os Juros e Encargos da Dívida são referentes ao exercício financeiro de 2017.

− Não houve abertura de créditos adicionais durante o exercício financeiro de 2017.