Questões de Concurso

Sobre contabilidade pública para fcc

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Recebimento de tributos municipais no valor de R$ 50.000,00.

II. Compra de computadores pela Prefeitura, por meio de processo de licitação, a prazo, com primeiro vencimento em 2021 no valor de R$ 5.000,00.

III. Registro de valor devido à autarquia, pela Prefeitura, referente à taxa de administração no valor de R$ 2.000,00 a ser paga em janeiro/2021.

IV. Aquisição de material didático para as escolas no valor de R$ 8.000,00 com pagamento para março/2021.

V. Pagamento à autarquia da contribuição patronal no valor de R$ 600,00.

Considerando as demonstrações contábeis consolidadas referentes ao exercício de 2020, os registros destas transações no Ativo Consolidado e no Ativo da Autarquia são, respectivamente:

Com base nos dados apresentados,

Determinado Deputado estadual, analisando o Projeto da Lei do Orçamento Anual (LOA), proposto para ter vigência no exercício seguinte, verificou que não foi concedida dotação para o início de obra referente à construção da nova ponte, que ligará os dois lados da capital do Estado, passando por cima do rio que a corta. Tampouco foi concedida dotação para a instalação ou funcionamento de serviço de “Internet Grátis para Todos” em todo o Estado. Considerou, ainda, que os montantes das dotações solicitadas para as despesas de custeio foram fixados em patamar inferior àquele que seria desejável, embora não haja, nesse ponto, prova de inexatidão da proposta.

Diante desse quadro, e considerando que o projeto de construção da referida ponte ainda será concluído e aprovado pelos órgãos competentes, que o serviço estadual de “Internet Grátis para Todos” deverá estar instalado e começando a funcionar dentro de dois a três anos, e que a majoração da dotação solicitada para despesas de custeio deverá proporcionar uma sensível melhoria no que diz respeito ao atendimento a obras de conservação e adaptação de bens imóveis, o Deputado apresentou emendas ao referido Projeto de Lei. A primeira destina-se a conceder dotação para o início de obra de construção da referida ponte, a segunda, a conceder dotação para a instalação ou funcionamento do serviço “Internet Grátis para Todos”, e a terceira, a alterar a dotação solicitada para as referidas despesas de custeio.

Sobre as três propostas de emenda, de acordo com o que estabelece a Lei federal nº 4.320, de 17 de março de 1964,

Com a finalidade de tornar a Lei do Orçamento Anual mais simples e mais fácil de ser analisada, uma das equipes encarregadas de sua elaboração decidiu apresentar as receitas tributárias apontando seus valores líquidos, ou seja, deduzindo delas a totalidade dos valores referentes à prestação de serviço de cobrança bancária.

De acordo com a Lei federal nº 4.320, de 17 de março de 1964, esse modo de apresentar a receita tributária

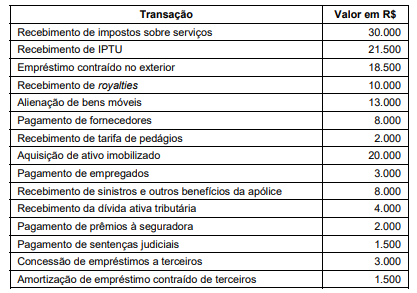

Considere as informações a seguir extraídas das demonstrações contábeis de um ente público referentes ao exercício financeiro de 2018, cujos valores estão em reais:

Com base nessas informações, o valor inscrito em Restos a Pagar não Processados em 31/12/2018 em decorrência da execução orçamentária da despesa de capital foi, em reais,

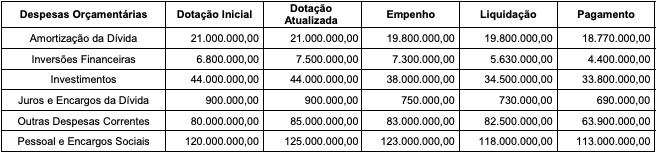

Considere as seguintes informações extraídas do Orçamento da Despesa referente ao exercício financeiro de 2019 de uma Assembleia Legislativa Estadual:

Em R$

031 − Ação Legislativa ......................................................................... 117.000.000,00

122 − Administração Geral .................................................................. 128.000.000,00

30 − Material de Consumo ................................................................... 85.000.000,00

Para a obtenção dessas informações, foram utilizadas as classificações da despesa orçamentária

− Empenho e liquidação de despesa com material de expediente no valor de R$ 300.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2019. − Arrecadação de receitas de aluguel no valor de R$ 35.000,00. Tais receitas são referentes ao mês de agosto de 2019. − Lançamento de Receitas de Serviços no valor de R$ 300.000,00. Tais receitas são referentes ao mês de setembro de 2019 e foram arrecadadas em outubro de 2019. − Pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 8.400.000,00. A despesa foi empenhada e liquidada em agosto de 2019. − Empenho e liquidação de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 8.430.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2019. − Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 960.000,00. − Consumo de material de expediente no valor de R$ 269.000,00 na prestação de serviços à população. − Recebimento de Transferências Intragovernamentais no valor de R$ 10.100.000,00 referentes ao mês de setembro de 2019.

Com base nessas transações tomadas em conjunto, no mês de setembro de 2019, o resultado patrimonial referente ao exercício financeiro de 2019 foi