Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 342 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819248

Contabilidade Pública

Quanto às Demonstrações Contábeis Aplicadas ao Setor Público, o Manual de Contabilidade Aplicada ao Setor Público determina que o valor referente ao reconhecimento

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819247

Contabilidade Pública

Referente ao conteúdo das NBC TSP, a norma

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819245

Contabilidade Pública

De acordo com a NBC TSP 09, valor recuperável de serviço é o

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819244

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e com base no Plano de Contas Aplicado ao Setor Público,

utilizam-se contas contábeis da(s) classe(s)

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819243

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado patrimonial referente ao exercício financeiro de

2024 de uma entidade pública é impactado pelas seguintes transações, independentes de execução orçamentária:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819242

Contabilidade Pública

Os resultados orçamentário e financeiro de uma entidade pública referentes ao ano de 2024, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, são impactados

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819241

Contabilidade Pública

Quanto aos aspectos relacionados às demonstrações contábeis aplicadas ao setor público, o Manual de Contabilidade Aplicada

ao Setor Público determina que

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819235

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o princípio orçamentário da Unidade ou Totalidade

determina que o orçamento

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819234

Contabilidade Pública

As receitas públicas comportam classificações de acordo com diferentes critérios e a depender do tipo ou natureza da receita

aplica-se regramento próprio, sendo que as receitas

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819231

Contabilidade Pública

No que concerne aos recursos provenientes das denominadas emendas impositivas, quando adotada a modalidade transferência especial, tem-se que

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819230

Contabilidade Pública

Suponha que, ao final do exercício de 2024, determinada autarquia do Estado do Piauí tenha realizado a liquidação de despesas

empenhadas relativas à execução de contrato de obras de reforma do seu edifício sede, porém não tenha logrado efetuar os

respectivos pagamentos até o final do ano em razão de problemas operacionais. De acordo com a sistemática constitucional e

legal relativa ao ciclo de execução de despesas públicas, tal situação

Ano: 2024

Banca:

FCC

Órgão:

TRT - 7ª Região (CE)

Prova:

FCC - 2024 - TRT - 7ª Região (CE) - Analista Judiciário - Área Administrativa |

Q3089813

Contabilidade Pública

O ordenador de despesas de uma entidade pública empenhou

despesa, em 14/12/2023, no valor de R$ 13.960,00 referente à

aquisição de materiais para distribuição gratuita em evento de

enfrentamento ao trabalho escravo promovido pela entidade. Os

materiais foram entregues pelo fornecedor em 28/12/2023 e, nesta

mesma data, o valor total empenhado foi registrado em crédito

empenhado em liquidação. A despesa foi liquidada em 03/01/2024 e

paga em 12/01/2024, pelo valor total empenhado. O evento foi

realizado em 05/02/2024 e os materiais foram integralmente

distribuídos nesta data.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4320/1964, a referida despesa

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4320/1964, a referida despesa

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa |

Q2400736

Contabilidade Pública

Quanto à classificação da receita orçamentária, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, a receita com

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098969

Contabilidade Pública

O registro contábil do empenho de Despesa Corrente com Serviços de Consultoria foi efetuado na natureza de informação de

controle do Plano de Contas Aplicado ao Setor Público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

por meio do seguinte lançamento contábil:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098968

Contabilidade Pública

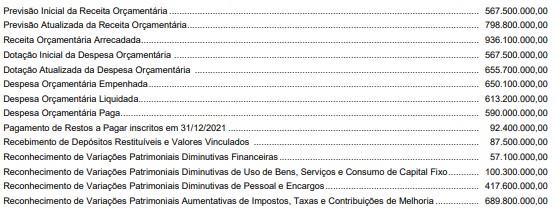

As informações a seguir, cujos valores estão expressos em reais (R$), foram extraídas das demonstrações contábeis de um

ente público e são referentes ao exercício financeiro de 2022:

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no exercício financeiro de 2022, resultado

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no exercício financeiro de 2022, resultado

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098967

Contabilidade Pública

Uma variação patrimonial quantitativa evidenciada na Demonstração das Variações Patrimoniais de um ente público, referente

ao exercício financeiro de 2022, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, decorre

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098966

Contabilidade Pública

O Balanço Patrimonial de um ente público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098965

Contabilidade Pública

De acordo com a NBC TSP 04, estoques de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098964

Contabilidade Pública

Em 17/05/2022, uma entidade pública recebeu, em doação, um imóvel e o classificou como propriedade para investimento. No

seu reconhecimento inicial, de acordo com a NBC TSP 06, ele deve ser mensurado pelo

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098963

Contabilidade Pública

O Relatório de Gestão Fiscal, de acordo com a Lei Complementar nº 101/2000, deve ser emitido ao final de cada