Questões de Concurso Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 444 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872606

Contabilidade Geral

A Companhia Gama S.A. tem o controle individual de 80% da participação na sociedade Beta e sabe-se que a

participação dos não controladores no Patrimônio Líquido de Beta corresponde a 20%. No encerramento do exercício

referente ao 3º trimestre/2021 (de 01/07/2021 a 30/09/2021), os relatórios obtidos na Companhia Gama e sociedade

Beta apontavam as seguintes informações:

• Patrimônio Líquido de Beta já ajustado com o lucro líquido do 3º trimestre/2021................................ R$ 20.000.000,00

• Receita Líquida obtida com a venda de estoques de mercadorias para Gama no 3º trimestre/2021...... R$ 8.000.000,00

• Margem de lucro obtida por Beta na venda de estoques de mercadorias para Gama no 3º trimestre/2021............. 33%

Outras informações obtidas mediante o encerramento do exercício referente ao 3º trimestre/2021, antes da Equivalência Patrimonial:

– valor do investimento em Beta registrado no Balanço Patrimonial de Gama encerrado em 30/06/2021: R$ 12.000.000,00;

– Gama vendeu, a terceiros, 40% do total de estoques de mercadorias que foram adquiridos de Beta. O restante dos estoques de mercadorias adquiridos de Beta ainda constava registrado em Gama; e,

– as informações apresentadas foram as únicas que impactaram em mutações no Patrimônio Líquido de Beta.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado da Equivalência Patrimonial apurado por Gama em relação ao seu investimento em Beta no encerramento do exercício de 01/07/2021 a 30/09/2021. Admita, ainda, que não há qualquer tipo de ágio envolvido na questão e que as informações evidenciadas são as únicas relevantes para apuração do resultado do exercício. Desconsidere a incidência de tributos.

Beta apontavam as seguintes informações:

• Patrimônio Líquido de Beta já ajustado com o lucro líquido do 3º trimestre/2021................................ R$ 20.000.000,00

• Receita Líquida obtida com a venda de estoques de mercadorias para Gama no 3º trimestre/2021...... R$ 8.000.000,00

• Margem de lucro obtida por Beta na venda de estoques de mercadorias para Gama no 3º trimestre/2021............. 33%

Outras informações obtidas mediante o encerramento do exercício referente ao 3º trimestre/2021, antes da Equivalência Patrimonial:

– valor do investimento em Beta registrado no Balanço Patrimonial de Gama encerrado em 30/06/2021: R$ 12.000.000,00;

– Gama vendeu, a terceiros, 40% do total de estoques de mercadorias que foram adquiridos de Beta. O restante dos estoques de mercadorias adquiridos de Beta ainda constava registrado em Gama; e,

– as informações apresentadas foram as únicas que impactaram em mutações no Patrimônio Líquido de Beta.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado da Equivalência Patrimonial apurado por Gama em relação ao seu investimento em Beta no encerramento do exercício de 01/07/2021 a 30/09/2021. Admita, ainda, que não há qualquer tipo de ágio envolvido na questão e que as informações evidenciadas são as únicas relevantes para apuração do resultado do exercício. Desconsidere a incidência de tributos.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872264

Contabilidade Geral

A respeito da contabilidade geral, julgue o item.

Suponha-se que uma investidora A tenha adquirido, por $ 500.000,00, a totalidade das ações de uma investida B, com capital de $ 1.000.000,00 e prejuízos acumulados de $ 1.200.000,00. Nesse caso, a forma recomendada tecnicamente para o registro no ativo da investidora será o investimento em B, ágio, de $ 500.000,00.

Suponha-se que uma investidora A tenha adquirido, por $ 500.000,00, a totalidade das ações de uma investida B, com capital de $ 1.000.000,00 e prejuízos acumulados de $ 1.200.000,00. Nesse caso, a forma recomendada tecnicamente para o registro no ativo da investidora será o investimento em B, ágio, de $ 500.000,00.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Aracaju - SE

Prova:

CESPE / CEBRASPE - 2021 - Prefeitura de Aracaju - SE - Auditor de Tributos Municipais - Geral |

Q1863493

Contabilidade Geral

Uma das condições para uma empresa investidora ser

considerada controladora de uma empresa investida e, portanto,

estar sujeita à elaboração de demonstrações contábeis

consolidadas é a capacidade de essa investidora exercer poder

sobre a investida. De acordo com o pronunciamento técnico do

Comitê de Pronunciamento Contábeis (CPC) que trata de

demonstrações consolidadas, o poder da investidora sobre a

investida, como um requisito para a análise de uma eventual

existência de controle, estará presente sempre que a investidora

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Aracaju - SE

Prova:

CESPE / CEBRASPE - 2021 - Prefeitura de Aracaju - SE - Auditor de Tributos Municipais - Geral |

Q1863483

Contabilidade Geral

Texto associado

Texto 1A2-I A

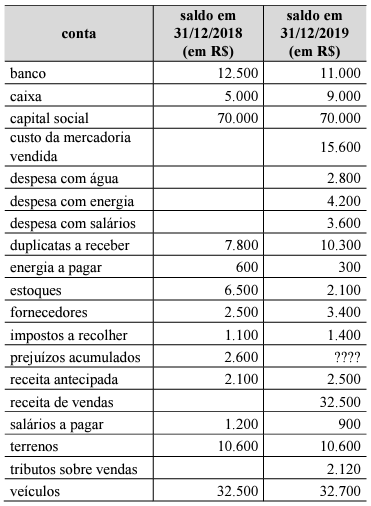

A próxima tabela representa um conjunto de contas de determinada entidade.

Considerando ainda o conjunto de contas apresentado no

texto 1A2-I, assinale a opção correta.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AL

Provas:

CESPE / CEBRASPE - 2021 - SEFAZ-AL - Auditor Fiscal de Finanças e Controle de Arrecadação da Fazenda Estadual

|

CESPE / CEBRASPE - 2021 - SEFAZ-AL - Auditor Fiscal da Receita Estadual |

Q1851746

Contabilidade Geral

Texto associado

Com relação às alterações promovidas na legislação societária

pela Lei n.º 11.638/2007 e pela Lei n.º 11.941/2009, julgue o item a seguir.

Com a alteração do conceito de sociedades coligadas,

especificamente em relação a essas sociedades, a influência

significativa do investidor sobre a investida passou a ser um

critério determinante para o investimento ser avaliado pela

investidora de acordo com o método da equivalência

patrimonial.