Questões de Concurso

Foram encontradas 36.333 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

As informações contábeis devem ser mensuradas e divulgadas a diversos usuários. Considerando as necessidades específicas de cada usuário quanto às informações contábeis, julgue os itens a seguir.

I As instituições financeiras estão interessadas em informações relativas ao endividamento da empresa e à existência de liquidez suficiente para que ela honre com o pagamento dos empréstimos adquiridos.

II Nas suas análises, o investidor busca avaliar a empresa que seja mais lucrativa e que pague maiores dividendos.

III As agências reguladoras, no cumprimento de suas funções, apuram o lucro tributável das concessionárias de serviço público com o objetivo de fiscalizar a execução de suas atribuições legais.

IV O empregado está interessado na demanda do mercado pelo produto fabricado pela empresa e no preço necessário para que se atinja a margem de lucro esperada.

Estão certos apenas os itens

Texto 1A5AAA

O contador de determinada empresa considerou,

equivocadamente, o valor bruto das vendas de longo prazo,

em vez do lucro dessas vendas, na apuração do valor da reserva

de lucros a realizar a ser registrado no patrimônio líquido

da entidade. Uma auditoria independente nas demonstrações

contábeis identificou, além da referida distorção de registro,

uma falsificação de notas fiscais de saída, com a respectiva

subtração indevida de estoques, o que gerou distorção no valor

do ativo. Essas foram as únicas distorções encontradas nas

demonstrações contábeis.

A Empresa Horus S.A. realizou, no exercício de 2017, as operações mostradas a seguir:

• capital inicial: R$ 10.000

• acréscimo por ajuste de exercícios anteriores: R$ 500

• distribuição de dividendos: R$ 2.000

• aumento de capital social com a integralização de recursos pelos sócios: R$ 5.000

• lucro líquido do exercício: R$ 4.000

Destinação do lucro para as reservas de lucros:

• reserva legal: R$ 200

• reserva para expansão: R$ 1.300

Observação a) não havia saldo na conta provisão para o imposto de renda, haja vista que a empresa já havia efetuado o pagamento do imposto de renda no valor de R$ 600.

Observação b) o erro que provocou aumento indevido do resultado foi detectado após o encerramento do período contábil.

A partir dessas operações, julgue o item subsecutivo, com referência à elaboração da demonstração de mutação do patrimônio líquido (DMPL).

A análise dos dados fornecidos pela Empresa Horus S.A.

evidencia que todas as transações que ocorreram nas contas do

patrimônio líquido durante o exercício social, partindo-se do

saldo no início do ano, geraram para a empresa saldo final do

exercício em valor superior a R$ 17.000.

A Empresa Horus S.A. realizou, no exercício de 2017, as operações mostradas a seguir:

• capital inicial: R$ 10.000

• acréscimo por ajuste de exercícios anteriores: R$ 500

• distribuição de dividendos: R$ 2.000

• aumento de capital social com a integralização de recursos pelos sócios: R$ 5.000

• lucro líquido do exercício: R$ 4.000

Destinação do lucro para as reservas de lucros:

• reserva legal: R$ 200

• reserva para expansão: R$ 1.300

Observação a) não havia saldo na conta provisão para o imposto de renda, haja vista que a empresa já havia efetuado o pagamento do imposto de renda no valor de R$ 600.

Observação b) o erro que provocou aumento indevido do resultado foi detectado após o encerramento do período contábil.

A partir dessas operações, julgue o item subsecutivo, com referência à elaboração da demonstração de mutação do patrimônio líquido (DMPL).

As reduções por ajustes dos exercícios anteriores decorrem de

efeito de mudança de critério contábil ou de efeitos da

aquisição das próprias ações da empresa.

Acerca dos Pronunciamentos Contábeis do Comitê de Pronunciamentos, julgue o item a seguir.

Para que um item seja classificado como ativo intangível, o seu

custo deve ser mensurado com confiabilidade e os fluxos de

benefícios econômicos futuros esperados atribuíveis ao uso

desse ativo devem ser gerados em favor da entidade.

Acerca dos Pronunciamentos Contábeis do Comitê de Pronunciamentos, julgue o item a seguir.

Software em fase de desenvolvimento de projeto interno é

exemplo de ativo intangível a ser reconhecido, em que os

custos incorridos só podem ser capitalizados após a

possibilidade de determinação da viabilidade tecnológica, se

for possível medir os fluxos de benefícios econômicos futuros

atribuídos a esse ativo, e ainda, se houver a intenção de uso ou

venda.

Acerca dos Pronunciamentos Contábeis do Comitê de Pronunciamentos, julgue o item a seguir.

Os gastos incorridos com marcas, títulos de publicações, listas

de clientes e outros itens similares devem ser reconhecidos

como ativos intangíveis: seus custos podem ser mensurados

com confiabilidade, e os fluxos de benefícios econômicos

futuros esperados atribuíveis ao uso desse ativo são gerados

em favor da entidade.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

As mutações na reserva de reavaliação, quando permitidas

legalmente, e ganhos e perdas derivados de conversão de

demonstrações contábeis de operações no exterior estão

incluídos nos componentes de outros resultados abrangentes

que figuram na demonstração de resultado abrangente (DRA).

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

Na demonstração de resultado do exercício (DRE), as despesas

devem ser subclassificadas. A escolha da classificação dos

gastos pela função da despesa ou pelos gastos por natureza está

baseada na capacidade de o método proporcionar informação

mais confiável e mais relevante à entidade, cumpridas as

determinações legais.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

Na elaboração da demonstração de fluxo de caixa (DFC) pelo

método direto, é facultado à entidade fornecer a conciliação

entre lucro líquido e fluxo de caixa líquido das atividades

operacionais.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

O resultado da venda de ações em tesouraria deverá ser

registrado a crédito (ganho) de conta específica de reservas de

lucro ou a débito (prejuízo) da conta que contabiliza a origem

dos recursos aplicados em sua aquisição.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

Quando a apresentação do balanço patrimonial baseada na

liquidez proporcionar informação confiável e mais relevante,

a entidade deverá apresentar seus grupos de contas de forma

sequenciada, sem separá-los em circulante e não circulante.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue o item a seguir.

As normas expedidas pela Comissão de Valores Mobiliários

(CVM) deverão ser observadas pelas companhias abertas na

elaboração das demonstrações financeiras e esses relatórios

serão submetidos à auditoria independente, assinados pelos

administradores e por contabilistas legalmente habilitados.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue o item a seguir.

A parcela do lucro líquido decorrente de doações ou

subvenções governamentais para investimentos poderá ser

destinada para a constituição da reserva de incentivos fiscais,

e deverá ser incluída na base de cálculo do dividendo

obrigatório.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue o item a seguir.

Para fins de apuração da base de cálculo das participações

estatutárias, o prejuízo acumulado e a provisão para o imposto

de renda são deduzidos do resultado do exercício.

Obrigatoriamente, a absorção do prejuízo deverá obedecer à

seguinte ordem: lucros acumulados, reserva legal e reserva de

lucros.

Há situações em que uma entidade precisa dar tratamento contábil a transações que geram obrigação para com terceiros, mas que haja incerteza acerca do prazo ou do valor do desembolso futuro necessário para liquidar a obrigação.

No caso de uma ação judicial em que o desembolso por parte da entidade que reporta é considerado provável e razoavelmente estimado, a entidade deve:

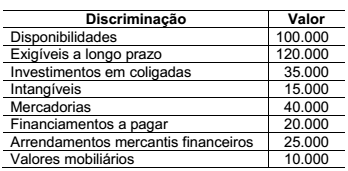

O patrimônio de uma entidade é composto, exclusivamente, pelos seguintes dados, em reais:

Considerando as informações apresentadas, assinale a alternativa que corresponde ao total do

capital próprio da entidade:

Identifique, dentre os aspectos listados abaixo, quais devem ser observados para o registro da depreciação, amortização e exaustão e assinale a alternativa correta.

I. Obrigatoriedade de reconhecimento.

II. Valor da parcela que deve ser reconhecida no resultado, como decréscimo patrimonial, e no balanço patrimonial, como respectivo passivo.

III. Circunstâncias que podem influenciar o registro.

IV. Baixa do registro contábil quando o valor líquido do ativo for zerado.