Questões de Concurso

Foram encontradas 36.333 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

FGV

Órgão:

Câmara de Salvador - BA

Prova:

FGV - 2018 - Câmara de Salvador - BA - Analista Legislativo Municipal - Compras, Patrimônio e Materiais |

Q878748

Contabilidade Geral

Um bem adquirido por R$ 1.000.000,00 possui uma depreciação anual de R$ 85.000,00.

Adotando o método de depreciação linear, o valor residual desse bem no 6º ano, em reais, será:

Ano: 2018

Banca:

FGV

Órgão:

Câmara de Salvador - BA

Prova:

FGV - 2018 - Câmara de Salvador - BA - Analista Legislativo Municipal - Compras, Patrimônio e Materiais |

Q878747

Contabilidade Geral

Uma das definições de depreciação é o declínio do potencial de geração de serviços de um bem de longa duração.

No momento em que esse potencial se extingue, é necessário dar saída a esse bem por meio de:

Ano: 2018

Banca:

FGV

Órgão:

Câmara de Salvador - BA

Prova:

FGV - 2018 - Câmara de Salvador - BA - Analista Legislativo Municipal - Compras, Patrimônio e Materiais |

Q878741

Contabilidade Geral

Dentro do contexto da gestão patrimonial das empresas, os bens

corpóreos destinados à manutenção das atividades de uma

companhia ou exercidos com essa finalidade são classificados

como:

Q878525

Contabilidade Geral

Na Demonstração dos Fluxos de Caixa, constituem um

ingresso e um desembolso das atividades operacionais,

os seguintes fatos, respectivamente:

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Economista Júnior |

Q877803

Contabilidade Geral

A direção de uma empresa de grande porte que atua no Brasil apura imposto de renda pelo regime de lucro real.

Essa empresa orienta seus gestores a considerarem a depreciação dos equipamentos em que investiu nas análises econômico-financeiras de projetos de investimento, uma vez que a depreciação projetada é legalmente

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877760

Contabilidade Geral

A indústria sujeita à incidência do IPI e do ICMS, que produz lingotes de ferro, apresentou as seguintes informações, em

reais, sobre a compra de matéria-prima, num determinado mês:

Custo da matéria-prima semi-industrializada - 500.000,00 IPI incidente sobre o custo dessa matéria-prima - 50.000,00 Abatimentos recebidos sobre essa matéria-prima - 20.000,00 ICMS incidente sobre a compra dessa matéria-prima 85.000,00

Considerando-se os aspectos técnico-conceituais para o registro das compras de matéria-prima no estoque, o seu valor, em reais, é de

Custo da matéria-prima semi-industrializada - 500.000,00 IPI incidente sobre o custo dessa matéria-prima - 50.000,00 Abatimentos recebidos sobre essa matéria-prima - 20.000,00 ICMS incidente sobre a compra dessa matéria-prima 85.000,00

Considerando-se os aspectos técnico-conceituais para o registro das compras de matéria-prima no estoque, o seu valor, em reais, é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877759

Contabilidade Geral

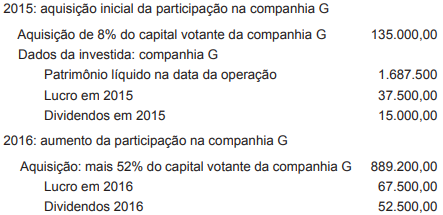

A companhia V, que adquiriu uma participação acionária no capital votante da companhia G, apresentou as seguintes informações

referentes a esse investimento, em reais:

Considerando-se as informações apresentadas pela companhia V sobre seu investimento na companhia G; considerando-se que o investimento avaliado pelo método de custo em 2015 passou a ser avaliado pelo método de equivalência patrimonial em 2016 e considerando-se, ainda, que a participação no capital votante da companhia G passou de 8% para 60%, verifica-se que o valor do ajuste do investimento a ser contabilizado no patrimônio líquido da companhia V, em 2016, em reais, é de

Considerando-se as informações apresentadas pela companhia V sobre seu investimento na companhia G; considerando-se que o investimento avaliado pelo método de custo em 2015 passou a ser avaliado pelo método de equivalência patrimonial em 2016 e considerando-se, ainda, que a participação no capital votante da companhia G passou de 8% para 60%, verifica-se que o valor do ajuste do investimento a ser contabilizado no patrimônio líquido da companhia V, em 2016, em reais, é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877757

Contabilidade Geral

O entendimento da importância da elaboração das demonstrações contábeis em IFRS passa pelo pronunciamento da

estrutura conceitual para a elaboração das demonstrações contábeis, conhecido na prática por CPC 00, correspondente

ao framework, do IFRS. Nesse entendimento são reportadas, dentre os aspectos técnico-conceituais, características qualitativas

das demonstrações contábeis.

Nesse contexto das características qualitativas das demonstrações contábeis e de acordo com o IFRS 8, uma informação da empresa sobre seus segmentos operacionais, que permita a potenciais usuários identificar quais são suas áreas de atuação e negócios, é um exemplo prático da característica qualitativa da

Nesse contexto das características qualitativas das demonstrações contábeis e de acordo com o IFRS 8, uma informação da empresa sobre seus segmentos operacionais, que permita a potenciais usuários identificar quais são suas áreas de atuação e negócios, é um exemplo prático da característica qualitativa da

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877756

Contabilidade Geral

De acordo com a Lei das sociedades por ações, os saldos das reservas de lucros, constituídas com a destinação de parte

dos lucros dos exercícios, têm um limite máximo. Atingido esse limite, a assembleia da companhia deliberará sobre a

aplicação do excesso que for apurado na integralização de capital, no aumento de capital ou na sua distribuição na forma

de dividendos.

Nesse contexto, feitos os registros contábeis da distribuição do lucro, em reais, o contador apurou a seguinte composição do patrimônio líquido:

Capital social - 2.000.000,00 Reserva legal - 390.000,00 Reserva para contingências - 330.000,00 Reserva de Retenção de Lucros - 1.750.000,00 Reserva Estatutária - 300.000,00 Reserva de Lucros a Realizar - 600.000,00

Considerando-se apenas informações recebidas e as determinações da Lei das sociedades por ações sobre o limite máximo permitido, para o montante de lucros retidos nas contas das reservas de lucros, o valor que excede esse limite, em reais, é de

Nesse contexto, feitos os registros contábeis da distribuição do lucro, em reais, o contador apurou a seguinte composição do patrimônio líquido:

Capital social - 2.000.000,00 Reserva legal - 390.000,00 Reserva para contingências - 330.000,00 Reserva de Retenção de Lucros - 1.750.000,00 Reserva Estatutária - 300.000,00 Reserva de Lucros a Realizar - 600.000,00

Considerando-se apenas informações recebidas e as determinações da Lei das sociedades por ações sobre o limite máximo permitido, para o montante de lucros retidos nas contas das reservas de lucros, o valor que excede esse limite, em reais, é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

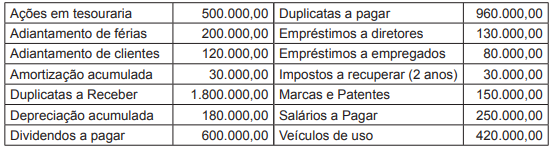

Q877755

Contabilidade Geral

Texto associado

Considere as informações a seguir para responder à questão.

Uma sociedade empresarial que atua na compra e venda de produtos eletrônicos, com ciclo operacional igual ao exercício

social, apresentou a seguinte relação parcial de contas e de seus respectivos saldos, retirados do Livro Razão, em 31 de

dezembro de 2017, antes do levantamento do balanço patrimonial, em reais, do exercício findo naquela data.

Considerando-se as determiações da Lei Societária, o valor do passivo circulante dessa sociedade empresária, a ser

evidenciado no balanço de 31 de dezembro 2017, somente em decorrência das contas e dos saldos parciais informados,

em reais, é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877754

Contabilidade Geral

Texto associado

Considere as informações a seguir para responder à questão.

Uma sociedade empresarial que atua na compra e venda de produtos eletrônicos, com ciclo operacional igual ao exercício

social, apresentou a seguinte relação parcial de contas e de seus respectivos saldos, retirados do Livro Razão, em 31 de

dezembro de 2017, antes do levantamento do balanço patrimonial, em reais, do exercício findo naquela data.

Considerando-se exclusivamente as contas e os saldos, parcialmente informados pela empresa, bem como as determinações

da lei societária, o total do ativo não circulante dessa sociedade empresarial, a ser evidenciado no balanço patrimonial

de 31 de dezembro de 2017, em reais, é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877752

Contabilidade Geral

Suponha a existência de três companhias: X, Y e Z. Após

a realização de algumas operações de negócios, constatou-se

que a companhia.

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

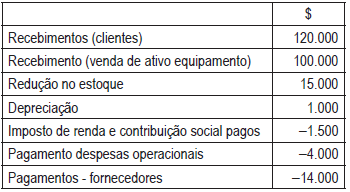

Q877748

Contabilidade Geral

Foram extraídas do balanço patrimonial e da demonstração

de resultados as informações listadas no Quadro

abaixo, em valores financeiros ($). Essas informações

não são suficientes para a apuração do saldo final de um

demonstrativo de fluxo de caixa.

Considerando-se, todavia, apenas a informação disponível e utilizando-se o método direto, será apurado, em reais, um fluxo de caixa no valor de

Considerando-se, todavia, apenas a informação disponível e utilizando-se o método direto, será apurado, em reais, um fluxo de caixa no valor de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877710

Contabilidade Geral

Em junho de 2017, a Secretaria da Receita Federal,

(SPED Escrituração Contábil Fiscal) fez a atualização das

Tabelas Dinâmicas e Planos de Contas Referenciais —

Leiaute 3.

Dentre as tabelas atualizadas, encontra-se a L100A, que trata do Plano de Contas Referencial — Contas Patrimoniais — Pessoas Jurídicas em Geral.

De acordo com as orientações, contidas na aludida tabela L100A, as contas que registram os juros sobre o capital próprio a receber devem ser classificadas, no Balanço Patrimonial, de acordo com esse plano de contas referencial, no

Dentre as tabelas atualizadas, encontra-se a L100A, que trata do Plano de Contas Referencial — Contas Patrimoniais — Pessoas Jurídicas em Geral.

De acordo com as orientações, contidas na aludida tabela L100A, as contas que registram os juros sobre o capital próprio a receber devem ser classificadas, no Balanço Patrimonial, de acordo com esse plano de contas referencial, no

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877707

Contabilidade Geral

Uma sociedade de grande porte, tributada pelo lucro real,

cujo ramo de negócio é a compra e venda de geladeiras,

adquiriu duas geladeiras, diretamente da indústria, nas

condições abaixo descritas.

Geladeira para revender (comercializar) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Geladeira para uso próprio (imobilizado) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Considerando-se a alíquota de 18% para o ICMS incidente sobre a aquisição dessas geladeiras, o valor do ICMS, nessa operação, evidenciado na nota fiscal emitida pelo vendedor, em reais, é:

Geladeira para revender (comercializar) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Geladeira para uso próprio (imobilizado) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Considerando-se a alíquota de 18% para o ICMS incidente sobre a aquisição dessas geladeiras, o valor do ICMS, nessa operação, evidenciado na nota fiscal emitida pelo vendedor, em reais, é:

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877706

Contabilidade Geral

Uma Sociedade Empresária, tributada pelo lucro presumido, apresentou as seguintes informações referentes a um determinado

período de tempo.

Venda de mercadorias - 600.000,00 Desconto concedido no recebimento antecipado de vendas a prazo - 10.000,00 Desconto incondicional concedido sobre vendas - 20.000,00 Devolução de vendas - 30.000,00

Informações adicionais • A alíquota da COFINS é de 3% • 40% do volume das vendas foram realizados para o exterior • Descontos e devoluções ocorreram nas operações nacionais

O valor da COFINS devido por essa Sociedade Empresária, em reais, é

Venda de mercadorias - 600.000,00 Desconto concedido no recebimento antecipado de vendas a prazo - 10.000,00 Desconto incondicional concedido sobre vendas - 20.000,00 Devolução de vendas - 30.000,00

Informações adicionais • A alíquota da COFINS é de 3% • 40% do volume das vendas foram realizados para o exterior • Descontos e devoluções ocorreram nas operações nacionais

O valor da COFINS devido por essa Sociedade Empresária, em reais, é

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877705

Contabilidade Geral

A Escrituração Contábil Digital (ECD) é uma das partes

do projeto SPED, com o objetivo básico de promover a

substituição da escrituração em papel pela escrituração

eletrônica transmitida via arquivo.

Nos termos da legislação vigente para o SPED (art. 3o da Instrução Normativa RFB no 1.420/2013), são obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1o de janeiro de 2014, as

Nos termos da legislação vigente para o SPED (art. 3o da Instrução Normativa RFB no 1.420/2013), são obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1o de janeiro de 2014, as

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877704

Contabilidade Geral

Uma sociedade de economia mista fez um pagamento a

uma Sociedade Empresária pela prestação de serviços

de intermediação de negócios.

A legislação fiscal em vigor estabelece para o Imposto

de Renda a alíquota básica de 15% e alíquota adicional

de 10%, e para a presunção de lucro sobre a receita bruta,

nas atividades de intermediação de negócios, a alíquota

de 32%.

Ao efetuar o pagamento, a companhia de economia mista deverá reter o Imposto de Renda na Fonte, aplicando sobre a base de cálculo o percentual de

Ao efetuar o pagamento, a companhia de economia mista deverá reter o Imposto de Renda na Fonte, aplicando sobre a base de cálculo o percentual de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877703

Contabilidade Geral

Uma Sociedade Empresária optante pelo lucro real não

conseguiu validar, perante a autoridade fiscal, a sua escrituração

contábil pela falta dos lançamentos no livro diário.

Nessa situação, ela deverá ser tributada pelo

Nessa situação, ela deverá ser tributada pelo

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877698

Contabilidade Geral

Uma das principais contribuições do orçamento empresarial

em um ambiente de planejamento integrado é