Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.333 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935562

Contabilidade Geral

A NBC TG Estrutura Conceitual citada apresenta as características qualitativas fundamentais e características

qualitativas de melhoria. De acordo com o exposto, NÃO representa uma característica qualitativa de melhoria:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935561

Contabilidade Geral

À luz da NBC TG Estrutura Conceitual, mensuração é o processo que consiste em determinar os montantes

monetários por meio dos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados

no balanço patrimonial e na demonstração do resultado. Esse processo envolve a seleção da base específica de

mensuração. Ainda, segundo a norma, um número variado de bases de mensuração é empregado em diferentes

graus e em variadas combinações nas demonstrações contábeis. Sobre este assunto, analise as afirmativas a seguir,

marque V para as verdadeiras e F para as falsas.

( ) Custo histórico. Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço. Os passivos são reconhecidos pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam necessários para liquidar a obrigação na data do balanço. ( ) Custo corrente. Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos montantes dos recursos recebidos em troca da obrigação ou, em algumas circunstâncias (como, por exemplo, imposto de renda), pelos montantes em caixa ou equivalentes de caixa se espera serão necessários para liquidar o passivo no curso normal das operações. ( ) Valor realizável (valor de realização ou de liquidação). Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada. Os passivos são mantidos pelos seus montantes de liquidação, isto é, pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das operações. ( ) Valor presente. Os ativos são mantidos pelo valor presente, descontado, dos fluxos futuros de entradas líquidas de caixa que se espera seja gerado pelo item no curso normal das operações. Os passivos são mantidos pelo valor presente, descontado, dos fluxos futuros de saídas líquidas de caixa que se espera serão necessários para liquidar o passivo no curso normal das operações.

A sequência está correta em

( ) Custo histórico. Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço. Os passivos são reconhecidos pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam necessários para liquidar a obrigação na data do balanço. ( ) Custo corrente. Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos montantes dos recursos recebidos em troca da obrigação ou, em algumas circunstâncias (como, por exemplo, imposto de renda), pelos montantes em caixa ou equivalentes de caixa se espera serão necessários para liquidar o passivo no curso normal das operações. ( ) Valor realizável (valor de realização ou de liquidação). Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada. Os passivos são mantidos pelos seus montantes de liquidação, isto é, pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das operações. ( ) Valor presente. Os ativos são mantidos pelo valor presente, descontado, dos fluxos futuros de entradas líquidas de caixa que se espera seja gerado pelo item no curso normal das operações. Os passivos são mantidos pelo valor presente, descontado, dos fluxos futuros de saídas líquidas de caixa que se espera serão necessários para liquidar o passivo no curso normal das operações.

A sequência está correta em

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935560

Contabilidade Geral

Com base na referida NBC TG Estrutura Conceitual, reconhecimento envolve a descrição do item, a mensuração do

seu montante monetário e a sua inclusão no balanço patrimonial ou na demonstração do resultado. Segundo a

norma, os itens que satisfazem os critérios de reconhecimento devem ser reconhecidos no balanço patrimonial ou na

demonstração do resultado. A falta de reconhecimento de tais itens não é corrigida pela divulgação das práticas

contábeis adotadas nem tampouco pelas notas explicativas ou material elucidativo. Referente ao assunto intitulado

reconhecimento à luz da referida norma, assinale a alternativa INCORRETA.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935550

Contabilidade Geral

Na transação com contraprestação, a entidade recebe ativos ou serviços, ou tem passivos extintos, e diretamente

entrega um valor aproximadamente equivalente à outra parte em troca. De acordo com a NBC TSP 02 – Receita de

Transação com Contraprestação, a receita decorrente da venda de bens deve ser reconhecida quando as seguintes

condições tiverem sido satisfeitas, com exceção de uma; assinale-a.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935549

Contabilidade Geral

Uma entidade pública foi acionada na justiça por um antigo funcionário, que cobrava R$ 20.000,00 referentes ao

adicional de insalubridade não pago. Os advogados da entidade consideram que o risco de perda na justiça é possível.

Assinale a alternativa que indica o tratamento contábil correto do fato de acordo com a NBC TSP 03 – Provisões,

Passivos Contingentes e Ativos Contingentes.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935544

Contabilidade Geral

O artigo 178 da Lei nº 6404/1976 define que as contas serão dispostas no Ativo em ordem decrescente de grau de

liquidez dos elementos nelas registrados. Todas as contas contábeis a seguir podem ser classificadas no Ativo

Circulante, EXCETO:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935543

Contabilidade Geral

Determinada empresa de mineração explora as jazidas de sua propriedade e anualmente registra uma perda que

corresponde ao decréscimo de valor dessas reservas minerais. De acordo com a Lei nº 6404/1976 e suas alterações,

essa perda denomina-se:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935542

Contabilidade Geral

A NBC TG 02 detalha as definições de moeda funcional. Conforme previsto pelo NBC TG 02, a moeda funcional da

entidade pode ser determinada por vários fatores. Todos os critérios a seguir podem ser utilizados como evidência

para definir a moeda funcional, EXCETO:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935541

Contabilidade Geral

Em relação à NBC TG 29 que trata de Ativos Biológicos e Produtos Agrícolas, analise as afirmativas.

I. _____________________________ é um animal e/ou uma planta vivos. II. _____________________________ compreende o processo de crescimento, degeneração, produção e procriação que causa mudanças qualitativa e quantitativa no ativo biológico. III. _____________________________ é o produto colhido de ativo biológico da entidade. IV. ___________________ é a extração do produto de ativo biológico ou a cessação da vida desse ativo biológico.

Assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores.

I. _____________________________ é um animal e/ou uma planta vivos. II. _____________________________ compreende o processo de crescimento, degeneração, produção e procriação que causa mudanças qualitativa e quantitativa no ativo biológico. III. _____________________________ é o produto colhido de ativo biológico da entidade. IV. ___________________ é a extração do produto de ativo biológico ou a cessação da vida desse ativo biológico.

Assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935540

Contabilidade Geral

A empresa Bem-Aventurança adquiriu um instrumento financeiro para venda futura, com recursos disponíveis na

conta bancária, que foi classificado como disponível para venda por R$ 50.000,00. Decorrido determinado prazo

rendeu juros no valor de R$ 4.000,00 e passou a ter um valor de mercado de R$ 58.000,00; posteriormente, o referido

instrumento financeiro foi vendido a terceiros. Assinale o valor contabilizado na conta de Ajuste de Avaliação

Patrimonial no momento da venda do instrumento financeiro.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935539

Contabilidade Geral

Uma empresa comercial comprou 100 unidades da mercadoria “X” por um valor total de R$ 8.000,00 em 01/08/X1.

Em 15/08/X1 vendeu 50 unidades dessa mercadoria pelo valor R$ 100,00 cada. Em 20/08/X1 adquiriu mais 50

unidades da mesma mercadoria pelo valor unitário de R$ 90,00. Sabendo-se que a empresa utiliza o método PEPS

para controle de seus estoques e que os valores estão todos já livres de impostos recuperáveis, o valor do CMV

apurado no dia 31/08/X1 foi de:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935538

Contabilidade Geral

A NBC TG 01 trata da redução ao valor recuperável de ativos e assevera que ao avaliar se há alguma indicação de que

um ativo possa ter sofrido desvalorização, a entidade deve considerar fontes externas e internas de informação.

Nesse contexto, pode-se considerar uma fonte interna de avaliação:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935537

Contabilidade Geral

Analise as afirmativas com relação à NBC TG 06 que trata das Operações de Arrendamento Mercantil.

I. Na data de início, o arrendador deve reconhecer os ativos mantidos em arrendamento financeiro em seu balanço patrimonial e deve apresentá-los como recebível ao valor equivalente ao investimento líquido no arrendamento. II. O arrendamento é classificado como arrendamento operacional se transferir substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente. III. Indicadores de situações que, individualmente ou em combinação, também poderiam levar o arredamento a ser classificado como arrendamento financeiro são: (a) se o arrendatário puder cancelar o arrendamento, as perdas do arrendador associadas ao cancelamento são arcadas pelo arrendatário; (b) ganhos ou perdas provenientes da flutuação no valor justo do residual são gerados para o arrendatário; e (c) se o arrendatário tiver a capacidade de continuar o arrendamento por período secundário, com aluguel que seja substancialmente menor que o aluguel de mercado. IV. Arrendador é a entidade que obtém o direito de usar o ativo subjacente por um período de tempo em troca de contraprestação.

Estão corretas apenas as afirmativas

I. Na data de início, o arrendador deve reconhecer os ativos mantidos em arrendamento financeiro em seu balanço patrimonial e deve apresentá-los como recebível ao valor equivalente ao investimento líquido no arrendamento. II. O arrendamento é classificado como arrendamento operacional se transferir substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente. III. Indicadores de situações que, individualmente ou em combinação, também poderiam levar o arredamento a ser classificado como arrendamento financeiro são: (a) se o arrendatário puder cancelar o arrendamento, as perdas do arrendador associadas ao cancelamento são arcadas pelo arrendatário; (b) ganhos ou perdas provenientes da flutuação no valor justo do residual são gerados para o arrendatário; e (c) se o arrendatário tiver a capacidade de continuar o arrendamento por período secundário, com aluguel que seja substancialmente menor que o aluguel de mercado. IV. Arrendador é a entidade que obtém o direito de usar o ativo subjacente por um período de tempo em troca de contraprestação.

Estão corretas apenas as afirmativas

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935536

Contabilidade Geral

Conforme disposto na NBC TG 16 (R2) que trata de estoques, marque V para as afirmativas verdadeiras e F para as falsas.

( ) As despesas administrativas que contribuem para trazer o estoque ao seu local e condição atuais são um exemplo de item não incluído no custo dos estoques. ( ) As despesas de comercialização, incluindo despesas de venda e entrega dos bens e serviços aos clientes, são um exemplo de item a ser incluído no custo dos estoques. ( ) O custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais.

A sequência está correta em

( ) As despesas administrativas que contribuem para trazer o estoque ao seu local e condição atuais são um exemplo de item não incluído no custo dos estoques. ( ) As despesas de comercialização, incluindo despesas de venda e entrega dos bens e serviços aos clientes, são um exemplo de item a ser incluído no custo dos estoques. ( ) O custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais.

A sequência está correta em

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935535

Contabilidade Geral

Uma Sociedade Empresária tem como atividade principal a produção e a comercialização de milho. Essa sociedade

também desenvolve, em menor escala, atividade de comercialização de fubá, canjica, amido e flocos, todos

resultantes do processamento do milho colhido. Sabe-se que, ao encerrar o último exercício social, faziam parte dos

Ativos dessa sociedade e estavam registrados em seu Balanço Patrimonial:

• uma lavoura de milho no ponto de colheita; • 120 toneladas de milho (em grãos) colhidas na última safra e armazenadas em silos da Sociedade Empresária; • produtos, resultantes do processamento do milho colhido, armazenados no galpão da Sociedade Empresária.

Considerando-se apenas as informações apresentadas e a NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa correta sobre esses Ativos da Sociedade Empresária.

• uma lavoura de milho no ponto de colheita; • 120 toneladas de milho (em grãos) colhidas na última safra e armazenadas em silos da Sociedade Empresária; • produtos, resultantes do processamento do milho colhido, armazenados no galpão da Sociedade Empresária.

Considerando-se apenas as informações apresentadas e a NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa correta sobre esses Ativos da Sociedade Empresária.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935534

Contabilidade Geral

Em novembro de 2017 uma Sociedade Empresária comprou móveis e utensílios para fins de utilização em suas

atividades administrativas. Esses ativos foram adquiridos de um fornecedor nacional e o montante de caixa dado como

entrada no ato da compra foi de R$ 5.000,00. O restante do pagamento ficou acordado para ser efetuado em quatro

prestações mensais, iguais e consecutivas de R$ 3.000,00, devendo a primeira prestação ser paga em dezembro de

2017. Na data do reconhecimento do custo inicial dos móveis e utensílios, a Sociedade Empresária esperava utilizá-los

por mais de um período. No reconhecimento inicial ficou constatado que o prazo de pagamento não excedia os prazos

normais de crédito e que o preço equivalente à vista era R$ 17.000,00.

Considerando-se apenas as informações apresentadas, assinale a alternativa que representa o correto lançamento contábil do custo inicial de aquisição dos móveis e utensílios dessa Sociedade Empresária.

Considerando-se apenas as informações apresentadas, assinale a alternativa que representa o correto lançamento contábil do custo inicial de aquisição dos móveis e utensílios dessa Sociedade Empresária.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935533

Contabilidade Geral

A Sociedade Empresária Delta trabalha no segmento de material de transporte rodoviário e é líder no segmento de

venda de peças para veículos de grande porte (caminhões, ônibus, carretas etc.). A partir de consultas aos relatórios

internos dessa sociedade, as seguintes informações foram coletadas sobre o seu patrimônio; analise-as.

I. A Sociedade Empresária Delta é proprietária de um terreno mantido para valorização de capital a longo prazo e não pretende vendê-lo a curto prazo no curso ordinário dos negócios. II. A Sociedade Empresária Delta é proprietária de um imóvel mantido para uso na produção de peças para ambos os seus segmentos operacionais. Uma parte insignificante desse imóvel se encontra sem uso e outra entidade tentou adquiri-la, mas a Sociedade Empresária Delta não poderia aliená-la separadamente. III. A Sociedade Empresária Delta é proprietária de um imóvel que se encontra ocupado por seus empregados. Futuramente a empresa pretende ocupar o imóvel para alocar parte de seu setor administrativo.

Considerando-se apenas as informações apresentadas e a NBC TG 28 (R4) – Propriedade para investimento, pode(m) ser classificada(s) como propriedade(s) para investimento(s) apenas a(s) propriedade(s) descrita(s) em

I. A Sociedade Empresária Delta é proprietária de um terreno mantido para valorização de capital a longo prazo e não pretende vendê-lo a curto prazo no curso ordinário dos negócios. II. A Sociedade Empresária Delta é proprietária de um imóvel mantido para uso na produção de peças para ambos os seus segmentos operacionais. Uma parte insignificante desse imóvel se encontra sem uso e outra entidade tentou adquiri-la, mas a Sociedade Empresária Delta não poderia aliená-la separadamente. III. A Sociedade Empresária Delta é proprietária de um imóvel que se encontra ocupado por seus empregados. Futuramente a empresa pretende ocupar o imóvel para alocar parte de seu setor administrativo.

Considerando-se apenas as informações apresentadas e a NBC TG 28 (R4) – Propriedade para investimento, pode(m) ser classificada(s) como propriedade(s) para investimento(s) apenas a(s) propriedade(s) descrita(s) em

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935532

Contabilidade Geral

Uma entidade do setor de educação está passando por um momento de reestruturação em suas atividades

operacionais. A entidade está comprometida com o plano de vender suas atuais instalações (prédio sede, móveis e

equipamentos) para subsidiar financeiramente a aquisição de novas instalações em outro bairro da cidade. A

entidade já iniciou ações para localizar comprador, mas continua utilizando as atuais instalações até que as novas

sejam adquiridas. Em sua última reunião, a diretoria da entidade resolveu não transferir as atuais instalações a um

eventual comprador até que a compra das novas instalações seja efetuada. Apesar de ignorar termos habituais e

costumeiros para a venda de ativos desse tipo, a entidade está disposta a manter um compromisso firme de compra –

com algum eventual comprador, comprometendo-se a transferir as atuais instalações assim que as novas estiverem

prontas para uso pela entidade. Considerando-se apenas as informações apresentadas e a NBC TG 31 (R4) – Ativo não

circulante mantido para venda e operação descontinuada, assinale a alternativa correta.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935531

Contabilidade Geral

A partir do que dispõe a NBC TG 27 (R4), que estabelece o tratamento contábil para ativos imobilizados, analise as

afirmativas a seguir, marque C para correto ou I para incorreto, se a Sociedade Empresária Gama agiu em

concordância a essa norma.

( ) Ao adquirir o ativo imobilizado “A” a Sociedade Empresária Gama pagou R$ 10.000,00 para colocá-lo no local e em condições necessárias para que fosse capaz de funcionar da forma pretendida pela administração. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do custo inicial do ativo imobilizado “A”. ( ) A Sociedade Empresária Gama pagou R$ 25.000,00 em propaganda e atividades promocionais para introduzir novos produtos provenientes do ativo imobilizado “B”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “B”. ( ) A Sociedade Empresária Gama apresentou prejuízos operacionais iniciais de R$ 10.000,00, incorridos enquanto se estabelecia a demanda pelos produtos que seriam produzidos pelo ativo imobilizado “C”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “C”.

A sequência está correta em

( ) Ao adquirir o ativo imobilizado “A” a Sociedade Empresária Gama pagou R$ 10.000,00 para colocá-lo no local e em condições necessárias para que fosse capaz de funcionar da forma pretendida pela administração. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do custo inicial do ativo imobilizado “A”. ( ) A Sociedade Empresária Gama pagou R$ 25.000,00 em propaganda e atividades promocionais para introduzir novos produtos provenientes do ativo imobilizado “B”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “B”. ( ) A Sociedade Empresária Gama apresentou prejuízos operacionais iniciais de R$ 10.000,00, incorridos enquanto se estabelecia a demanda pelos produtos que seriam produzidos pelo ativo imobilizado “C”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “C”.

A sequência está correta em

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935530

Contabilidade Geral

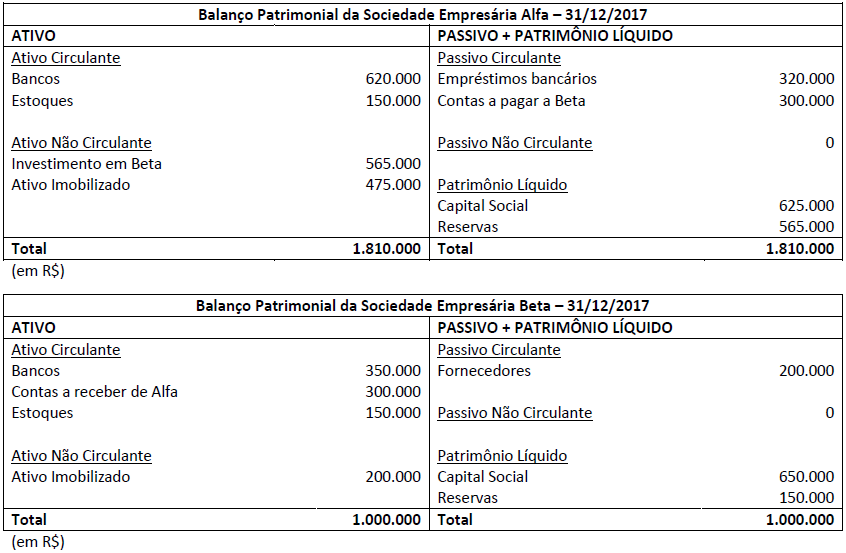

A Sociedade Empresária Alfa e a Sociedade Empresária Beta apresentaram os seguintes Balanços Patrimoniais não

consolidados e encerrados em 31/12/2017. A Sociedade Empresária Alfa é controladora da Sociedade Empresária

Beta e avalia o investimento pelo método da equivalência patrimonial.

Outras informações:

• Durante o ano de 2017 Beta vendeu, a prazo, mercadorias de seu estoque para Alfa por R$ 300.000,00, com margem de lucro de 50%. Metade dessas mercadorias ainda se encontra nos estoques de Alfa. • No Balanço Patrimonial não consolidado de Alfa, a conta Investimentos em Beta não contém qualquer tipo de ágio.

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

Outras informações:

• Durante o ano de 2017 Beta vendeu, a prazo, mercadorias de seu estoque para Alfa por R$ 300.000,00, com margem de lucro de 50%. Metade dessas mercadorias ainda se encontra nos estoques de Alfa. • No Balanço Patrimonial não consolidado de Alfa, a conta Investimentos em Beta não contém qualquer tipo de ágio.

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.