Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

• Receita de Vendas 1.360.000,00 • Estoque Final de Mercadorias 290.000,00 • Compras efetuadas no exercício 870.000,00 • Estoque Inicial de Mercadorias 340.000,00

Na Receita de Vendas, segundo os atuais preceitos das Normas Brasileiras de Contabilidade, estão excluídos todos os impostos sobre vendas e, para as vendas de prazo superior a um ano, já foi feito o respectivo ajuste a valor presente.

O valor do lucro bruto, indicado na Demonstração do Resultado do Exercício da entidade, relativa ao exercício de 2017, em R$, foi de

• Caixa e Equivalente Caixa • Tributos Diferidos • Provisões para Assistência Técnica • Receitas financeiras • Juros sobre o Capital Próprio a Pagar • Despesas administrativas • Custo dos Produtos Vendidos • Receitas a Apropriar • Resultado da Equivalência Patrimonial • Reversão de Provisões

O número de contas de resultado que consta dessa relação é

Tendo-se em vista as disposições legais acerca da retenção do imposto de renda na fonte, a empresa

Uma pessoa jurídica que atua no setor de transporte internacional de cargas e que tenha obtido em 2017 uma receita total de aproximadamente R$ 65.000.000,00, em 2018,

Preço das Mercadorias R$ 50.000,00 (+) IPI acrescido ao preço R$ 5.000,00 (-) Descontos incondicionais R$ 2.500,00 (+) Frete cobrado pelo vendedor R$ 1.000,00 (+) Seguro cobrado pelo vendedor R$ 500,00

Considerando-se os dados acima, qual é a base de cálculo do ICMS, em reais, na operação de entrada das mercadorias?

Receita de Venda de Mercadorias R$ 100.000,00 Descontos Incondicionais Concedidos R$ 10.000,00 Bens Adquiridos para Revenda R$ 40.000,00

De acordo com os dados apresentados, quais são os valores, em reais, devidos de COFINS e de PIS/PASEP, respectivamente, em relação ao mês de fevereiro?

Diante dessas informações, qual é o valor do DIFAL, em reais, a ser recolhido para o estado de destino e quem tem a competência para fazer o recolhimento do diferencial do imposto para o estado de Sergipe?

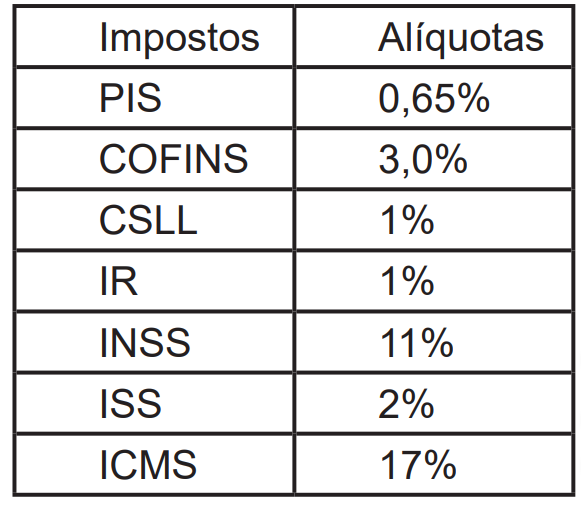

A indústria de Parafuso Fixa Tudo contratou serviços de mão de obra terceirizada para área de produção. Ao final do mês a empresa prestadora de serviços emitiu sua nota fiscal de serviço no valor de R$ 62.000,00. Sabendo – se que ambas as empresas são tributadas pelo Lucro Real, observe as seguintes alíquotas de impostos a seguir para obter o valor retido referente ao (s) tributo (s) federal(is) envolvido(s) nesta transação:

Assinale a alternativa correta

A NBC TSP 07 – Ativo Imobilizado estabelece o correto tratamento contábil para os bens do Ativo Imobilizado. Com base na referida norma, considere: “Alguns itens do patrimônio cultural possuem benefícios econômicos futuros ou _______________________ de serviços além de seu valor cultural, por exemplo, um prédio histórico utilizado como escritório. Nesses casos, devem ser __________________________ e mensurados na mesma base de outros __________________________”.

Assinale a alternativa que preencha correta e, respectivamente, as lacunas.

Segundo a NBC TSP 01 – Receita de Transação sem Contraprestação Para a transação se qualificar como contribuição dos proprietários, é necessário que ela satisfaça às características identificadas na definição da NBC TSP ESTRUTURA CONCEITUAL. Ao determinar se a transação satisfaz à definição de contribuição dos proprietários, a essência preferivelmente à forma da transação é considerada. O item 38 indica a forma que as contribuições dos proprietários podem assumir. Se, apesar da forma da transação, a essência for claramente aquela de empréstimo ou outro tipo de passivo ou de receita, a entidade deve reconhecê-la como tal e deve realizar evidenciação apropriada em notas explicativas às demonstrações contábeis, se ela apresentar materialidade.

Análise as afirmativas a seguir em relação à evidenciação da contribuição dos proprietários:

I. designação formal da transferência pelo transferidor ou por entidade controladora do transferidor como formadora do patrimônio líquido disponibilizada ao recebedor, antes da contribuição ocorrer ou no momento desta;

II. acordo formal, em relação à contribuição, estabelecendo ou aumentando a participação financeira existente no patrimônio líquido do recebedor, a qual pode ser vendida, transferida ou resgatada.

III. No curso normal das operações, a entidade pode aceitar recursos antes da ocorrência de evento tributável. Em tais circunstâncias, o passivo de montante equivalente àquele do recebimento antecipado deve ser reconhecido até que o evento tributável ocorra.

IV. emissão, relacionada à contribuição, de instrumentos patrimoniais que possam ser vendidos, transferidos ou resgatados.

Estão corretos os itens: