Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2019

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Suzano - SP

Prova:

Instituto Consulplan - 2019 - Prefeitura de Suzano - SP - Agente Fiscal Patrimonial |

Q1216427

Contabilidade Geral

Segundo a NBC NBC TG 04 (R4) – Ativo Intangível, “amortização é a alocação sistemática do valor amortizável de ativo

intangível ao longo da sua vida útil”. Ela é realizada para

elementos patrimoniais de direitos de propriedade e bens

intangíveis que tiverem a vida útil econômica limitada e têm

como característica fundamental a redução do valor do

bem. (MCASP, 2018, p. 196.)

Pode-se afirmar que se trata de um fator que a entidade

deve considerar para determinar a vida útil de um ativo

intangível:

Ano: 2019

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Suzano - SP

Prova:

Instituto Consulplan - 2019 - Prefeitura de Suzano - SP - Analista em Gestão Orçamentária e Financeira |

Q1216362

Contabilidade Geral

De acordo com o processo decisório de orçamento de

capital: motivações para o dispêndio de capital, etapas no

processo e terminologia básica, assinale a afirmativa

INCORRETA.

Ano: 2019

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Suzano - SP

Prova:

Instituto Consulplan - 2019 - Prefeitura de Suzano - SP - Analista em Gestão Orçamentária e Financeira |

Q1216360

Contabilidade Geral

Sobre o processo decisório de orçamento de capital, assinale

a afirmativa INCORRETA.

Ano: 2019

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Suzano - SP

Prova:

Instituto Consulplan - 2019 - Prefeitura de Suzano - SP - Analista em Gestão Orçamentária e Financeira |

Q1216357

Contabilidade Geral

Sobre fluxos de caixa relevantes, analise as afirmativas a

seguir.

I. Os fluxos de caixa provenientes das atividades de

financiamentos são úteis para prever as exigências sobre

futuros fluxos de caixa pelos fornecedores de capital à

entidade, bem como da capacidade que a empresa tem,

utilizando recursos externos, para financiar as atividades

operacionais e de financiamento.

II. O montante dos fluxos de caixa decorrentes das atividades operacionais é um indicador de como a operação da

empresa tem gerado suficientes fluxos de caixa para

amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital

próprio e fazer novos investimentos sem recorrer a

fontes externas de financiamento.

III. O montante dos fluxos de caixa operacionais envolve

todas as atividades relacionadas com a produção e

entrega de bens e serviços e os eventos que não sejam

definidos como atividades de investimento e financiamento.

Está(ão) correta(s) a(s) afirmativa(s)

Ano: 2019

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Suzano - SP

Prova:

Instituto Consulplan - 2019 - Prefeitura de Suzano - SP - Analista em Gestão Orçamentária e Financeira |

Q1216356

Contabilidade Geral

Analise as afirmativas a seguir, marque V para as verdadeiras e F para as falsas.

( ) O fluxo de caixa é de fundamental importância para as

empresas, constituindo-se em uma indispensável sinalização dos rumos financeiros dos negócios.

( ) O fluxo de caixa operacional representa, basicamente,

os resultados financeiros (no sentido estrito de caixa)

produzidos pelos ativos identificados diretamente na

atividade da empresa.

( ) O fluxo de caixa residual é obtido a partir do fluxo de

caixa proveniente das operações, devendo, no entanto,

ser excluídos todos os pagamentos que não se constituem genuinamente em despesas e, portanto, não

compõem a demonstração de resultados.

( ) O fluxo de caixa das atividades operacionais pode

assumir posições negativas, sem que isso represente

um sinal de insolvência, quando a empresa se encontra

na fase inicial do ciclo de vida ou quando fez vultuosas

inversões em novos projetos que demandam recursos

para capital de giro.

A sequência está correta em

Ano: 2019

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Suzano - SP

Prova:

Instituto Consulplan - 2019 - Prefeitura de Suzano - SP - Gestor de Contratos |

Q1216314

Contabilidade Geral

Segundo a Lei nº 6.404, de 15 de dezembro de 1976, em

seu Art. 176 [...] §4º: “As demonstrações serão complementadas por nota explicativa e outros quadros analíticos

ou demonstrações contábeis necessárias para esclarecimento da situação patrimonial e dos resultados do exercício”.

“A Lei enumera o mínimo dessas notas e induz à sua ampliação quando for necessário para o devido esclarecimento da situação patrimonial e dos resultados do exercício.” (GELBECKE, 2018, p. 6.)

Segundo a Lei nº 6.404/76 citada, constitui-se em assunto predeterminado a ser tratado em notas explicativas evidenciar:

“A Lei enumera o mínimo dessas notas e induz à sua ampliação quando for necessário para o devido esclarecimento da situação patrimonial e dos resultados do exercício.” (GELBECKE, 2018, p. 6.)

Segundo a Lei nº 6.404/76 citada, constitui-se em assunto predeterminado a ser tratado em notas explicativas evidenciar:

Ano: 2019

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Suzano - SP

Prova:

Instituto Consulplan - 2019 - Prefeitura de Suzano - SP - Gestor de Contratos |

Q1216313

Contabilidade Geral

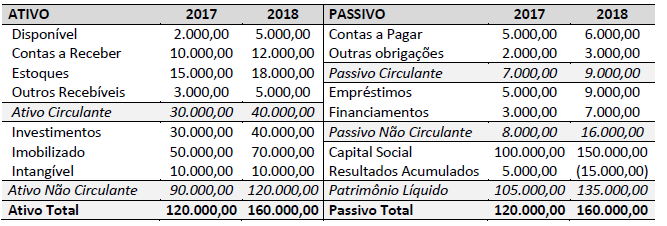

Uma empresa apresentou os seguintes Balanços Patrimoniais referentes aos dois últimos exercícios. Observe.  Considerando as informações, analise as afirmativas a seguir.

I. Os Ativos de Longo Prazo da empresa correspondiam, em 2017, a 75% do Ativo Total e passaram a representar 56%, em

2018, o que representa uma queda de 56%.

II. O Passivo (Circulante e Não Circulante) correspondia a 12,5% do Total do Passivo, em 2017, aumentando 3,10% de sua

participação no ano de 2018, quando passou a representar 15,6% do Passivo Total.

III. O Ativo Circulante teve um aumento de 33,33% no ano de 2018 em relação ao ano de 2017, enquanto o Passivo (Circulante

e Não Circulante) teve uma redução de 66,66%.

IV. O aumento de 29% no Patrimônio Líquido se deu devido ao acréscimo ocorrido em função do resultado da empresa no ano

de 2018.

Estão corretas apenas as afirmativas

Considerando as informações, analise as afirmativas a seguir.

I. Os Ativos de Longo Prazo da empresa correspondiam, em 2017, a 75% do Ativo Total e passaram a representar 56%, em

2018, o que representa uma queda de 56%.

II. O Passivo (Circulante e Não Circulante) correspondia a 12,5% do Total do Passivo, em 2017, aumentando 3,10% de sua

participação no ano de 2018, quando passou a representar 15,6% do Passivo Total.

III. O Ativo Circulante teve um aumento de 33,33% no ano de 2018 em relação ao ano de 2017, enquanto o Passivo (Circulante

e Não Circulante) teve uma redução de 66,66%.

IV. O aumento de 29% no Patrimônio Líquido se deu devido ao acréscimo ocorrido em função do resultado da empresa no ano

de 2018.

Estão corretas apenas as afirmativas

Considerando as informações, analise as afirmativas a seguir.

I. Os Ativos de Longo Prazo da empresa correspondiam, em 2017, a 75% do Ativo Total e passaram a representar 56%, em

2018, o que representa uma queda de 56%.

II. O Passivo (Circulante e Não Circulante) correspondia a 12,5% do Total do Passivo, em 2017, aumentando 3,10% de sua

participação no ano de 2018, quando passou a representar 15,6% do Passivo Total.

III. O Ativo Circulante teve um aumento de 33,33% no ano de 2018 em relação ao ano de 2017, enquanto o Passivo (Circulante

e Não Circulante) teve uma redução de 66,66%.

IV. O aumento de 29% no Patrimônio Líquido se deu devido ao acréscimo ocorrido em função do resultado da empresa no ano

de 2018.

Estão corretas apenas as afirmativas

Ano: 2019

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Suzano - SP

Prova:

Instituto Consulplan - 2019 - Prefeitura de Suzano - SP - Gestor de Contratos |

Q1216311

Contabilidade Geral

A Demonstração do Fluxo de Caixa (DFC) é uma peça

contábil que visa mostrar como ocorreram as movimentações de disponibilidades de um dado período de tempo,

possibilitando a verificação da capacidade de geração de

caixa e equivalentes por atividades: operacionais, de investimento e de financiamento. (GELBECKE et al., 2018.)

A análise da DFC, especialmente em conjunto com as demais demonstrações contábeis, permite aos usuários da informação contábil verificar a capacidade de a empresa:

A análise da DFC, especialmente em conjunto com as demais demonstrações contábeis, permite aos usuários da informação contábil verificar a capacidade de a empresa:

Ano: 2019

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Suzano - SP

Prova:

Instituto Consulplan - 2019 - Prefeitura de Suzano - SP - Gestor de Contratos |

Q1216308

Contabilidade Geral

Duarte (2011, p. 2019) ensina que a Nota Fiscal eletrônica

(NF-e) é um dos projetos que estruturam o SPED, conjuntamente com a Escrituração Contábil Digital (ECD) e a

Escrituração Fiscal Digital (EFD), constituindo-se em um

“documento de existência apenas digital, emitido e

armazenado eletronicamente, com objetivo de documentar, para fins fiscais, uma operação de circulação de

mercadorias ou uma prestação de serviços, ocorrida entre

as partes”. Relacione adequadamente os tipos de Nota

Fiscal Eletrônica (NF-e) aos seus respectivos conceitos.

1. Conhecimento de Transporte eletrônico (CT-e). 2. Manifesto Eletrônico de Documentos (MDF-e). 3. Nota Fiscal de Consumidor eletrônica (NFC-e). 4. Nota Fiscal de Serviços eletrônica (NFS-e). ( ) Documentar as operações mercantis de venda presencial ou para entrega em domicílio a consumidor final, pessoa física ou jurídica, em operação interna e sem geração de créditos de ICMS ao adquirente. ( ) Documentar uma prestação de serviços de transportes, cuja validade jurídica é garantida pela assinatura digital do emitente e autorização de uso pela administração tributária do domicílio do contribuinte. ( ) Gerado e armazenado eletronicamente em Ambiente Nacional pela Receita Federal do Brasil (RFB), pela prefeitura, ou outra entidade conveniada, para documentar as operações de prestações de serviços. ( ) Vincular os documentos fiscais transportados na unidade de carga utilizada, cuja validade jurídica é garantida pela assinatura digital do emitente e autorização de uso pelo ambiente autorizador. A sequência está correta em

1. Conhecimento de Transporte eletrônico (CT-e). 2. Manifesto Eletrônico de Documentos (MDF-e). 3. Nota Fiscal de Consumidor eletrônica (NFC-e). 4. Nota Fiscal de Serviços eletrônica (NFS-e). ( ) Documentar as operações mercantis de venda presencial ou para entrega em domicílio a consumidor final, pessoa física ou jurídica, em operação interna e sem geração de créditos de ICMS ao adquirente. ( ) Documentar uma prestação de serviços de transportes, cuja validade jurídica é garantida pela assinatura digital do emitente e autorização de uso pela administração tributária do domicílio do contribuinte. ( ) Gerado e armazenado eletronicamente em Ambiente Nacional pela Receita Federal do Brasil (RFB), pela prefeitura, ou outra entidade conveniada, para documentar as operações de prestações de serviços. ( ) Vincular os documentos fiscais transportados na unidade de carga utilizada, cuja validade jurídica é garantida pela assinatura digital do emitente e autorização de uso pelo ambiente autorizador. A sequência está correta em

Ano: 2019

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Suzano - SP

Prova:

Instituto Consulplan - 2019 - Prefeitura de Suzano - SP - Assitente de Suprimentos |

Q1216281

Contabilidade Geral

O orçamento das disponibilidades (orçamento de caixa)

serve para conhecer com antecedência a defasagem entre as

transações e os fluxos de caixa a elas relacionadas (regime

de caixa versus regime de competência). O regime que se

baseia no princípio de que a receita e a despesa são

reconhecidas no momento do recebimento e do pagamento,

ou seja, o consumo ou utilização dos créditos orçamentários

somente são considerados no resultado no momento do

pagamento, enquanto as receitas são sempre registradas

em função do ingresso efetivo dos recursos oriundos do

sistema de arrecadação, denomina-se:

Ano: 2019

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Conchas - SP

Prova:

MetroCapital Soluções - 2019 - Prefeitura de Conchas - SP - Contador |

Q1215776

Contabilidade Geral

Representa a liquidação de um passivo de uma

entidade, EXCETO:

Ano: 2019

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Conchas - SP

Prova:

MetroCapital Soluções - 2019 - Prefeitura de Conchas - SP - Contador |

Q1215773

Contabilidade Geral

As reservas de capital podem ser utilizadas

para as finalidades a seguir, EXCETO:

Ano: 2019

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Conchas - SP

Prova:

MetroCapital Soluções - 2019 - Prefeitura de Conchas - SP - Contador |

Q1215770

Contabilidade Geral

No que se refere à demonstração do Valor

Adicionado, analise os itens a seguir e, ao final,

assinale a alternativa correta:

I – Evidencia as transformações no caixa e equivalentes de caixa.

II – Tem por finalidade apresentar as alterações ocorridas no patrimônio líquido da entidade.

III – Trata-se de um conjunto de informações divulgado pela companhia com a finalidade de demonstrar o resultado da interação da empresa com o meio em que está inserida.

I – Evidencia as transformações no caixa e equivalentes de caixa.

II – Tem por finalidade apresentar as alterações ocorridas no patrimônio líquido da entidade.

III – Trata-se de um conjunto de informações divulgado pela companhia com a finalidade de demonstrar o resultado da interação da empresa com o meio em que está inserida.

Ano: 2019

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Conchas - SP

Prova:

MetroCapital Soluções - 2019 - Prefeitura de Conchas - SP - Contador |

Q1215769

Contabilidade Geral

No que se refere ao Balanço Patrimonial e seus

componentes, analise os itens a seguir e, ao

final, assinale a alternativa correta:

I – Um empréstimo contraído ao banco deve ser contabilizado como Ativo Circulante.

II – As ações em Tesouraria devem ser adicionadas ao Capital Social no Patrimônio Líquido.

III – Uma perda na justiça considerada possível deve ser contabilizada no Passivo Circulante ou não Circulante, dependendo do prazo.

I – Um empréstimo contraído ao banco deve ser contabilizado como Ativo Circulante.

II – As ações em Tesouraria devem ser adicionadas ao Capital Social no Patrimônio Líquido.

III – Uma perda na justiça considerada possível deve ser contabilizada no Passivo Circulante ou não Circulante, dependendo do prazo.

Ano: 2019

Banca:

GUALIMP

Órgão:

Prefeitura de Porciúncula - RJ

Prova:

GUALIMP - 2019 - Prefeitura de Porciúncula - RJ - Contador |

Q1215557

Contabilidade Geral

Assinale a alternativa que esteja em desacordo com as regras sobre a escrituração contábil:

Ano: 2019

Banca:

GUALIMP

Órgão:

Prefeitura de Porciúncula - RJ

Prova:

GUALIMP - 2019 - Prefeitura de Porciúncula - RJ - Contador |

Q1215538

Contabilidade Geral

O Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de

sociedade ou instituição, essa é uma definição do Princípio da:

Q1215228

Contabilidade Geral

Um analista de posse das demonstrações contábeis de

uma indústria para análise de concessão de crédito

observa que a empresa adota percentuais fiscais para

reconhecimento da depreciação de seu imobilizado. A

conclusão do analista é no sentido de que o imobilizado

dessa indústria está superavaliado. Logo, o ajuste

necessário acarretará o seguinte efeito no Balanço

Patrimonial:

Q1215226

Contabilidade Geral

Uma das modalidades de elaboração do orçamento

apresenta, em uma de suas características, sua capacidade

de facilitar os trabalhos de simulação para vários cenários

alternativos. Identifique essa modalidade de orçamento

nas alternativas disponibilizadas:

Q1215224

Contabilidade Geral

A Lei nº 11.638/07 incorporou o grupo de “Reserva de

Incentivos Fiscais” à estrutura dos Balanços Empresariais.

Essa novidade afetou diretamente o conjunto dos(do):

Q1215128

Contabilidade Geral

De acordo com a NBC TA 200, a alternativa correta que

destaca alguns dos objetivos primordiais do Auditor

Independente, é: