Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2042317

Contabilidade Geral

Quanto aos aspectos legais da ciência contábil, julgue o item subsequente.

Não incide imposto de renda sobre as importâncias pagas, creditadas, entregues, empregadas ou remetidas ao exterior a título de remuneração de serviços de inspeção sanitária e fitossanitária.

Não incide imposto de renda sobre as importâncias pagas, creditadas, entregues, empregadas ou remetidas ao exterior a título de remuneração de serviços de inspeção sanitária e fitossanitária.

Q2042316

Contabilidade Geral

Quanto aos aspectos legais da ciência contábil, julgue o item subsequente.

O pagamento de determinado tributo poderá ser parcelado nos termos autorizados em lei, ainda que o respectivo crédito tributário não tenha sido inscrito na dívida ativa ou não tenha sido constituído.

O pagamento de determinado tributo poderá ser parcelado nos termos autorizados em lei, ainda que o respectivo crédito tributário não tenha sido inscrito na dívida ativa ou não tenha sido constituído.

Q2042315

Contabilidade Geral

Quanto aos aspectos legais da ciência contábil, julgue o item subsequente.

O contribuinte poderá solicitar recálculo dos tributos com pagamentos parcelados se verificar que o parcelamento original não atendeu a seus interesses.

O contribuinte poderá solicitar recálculo dos tributos com pagamentos parcelados se verificar que o parcelamento original não atendeu a seus interesses.

Q2042314

Contabilidade Geral

Quanto aos aspectos legais da ciência contábil, julgue o item subsequente.

O capital social não poderá ultrapassar o saldo das reservas de lucros.

O capital social não poderá ultrapassar o saldo das reservas de lucros.

Q2042313

Contabilidade Geral

Quanto aos aspectos legais da ciência contábil, julgue o item subsequente.

Quando se destinar à negociação ou estiver disponível para venda, determinada aplicação em instrumentos financeiros será classificada, no ativo circulante ou no realizável a longo prazo, pelo seu valor de mercado.

Quando se destinar à negociação ou estiver disponível para venda, determinada aplicação em instrumentos financeiros será classificada, no ativo circulante ou no realizável a longo prazo, pelo seu valor de mercado.

Q2042312

Contabilidade Geral

Quanto aos aspectos legais da ciência contábil, julgue o item subsequente.

O aumento do capital social mediante capitalização de lucros ou de reservas importará alteração do valor nominal das ações ou distribuição de ações novas.

O aumento do capital social mediante capitalização de lucros ou de reservas importará alteração do valor nominal das ações ou distribuição de ações novas.

Q2042311

Contabilidade Geral

Quanto aos aspectos legais da ciência contábil, julgue o item subsequente.

Sem a assinatura de um contabilista legalmente habilitado, determinada demonstração contábil será inválida para todos os efeitos legais.

Sem a assinatura de um contabilista legalmente habilitado, determinada demonstração contábil será inválida para todos os efeitos legais.

Ano: 2019

Banca:

CETREDE

Órgão:

Prefeitura de Acaraú - CE

Prova:

CETREDE - 2019 - Prefeitura de Acaraú - CE - Auditor Administrativo |

Q2034822

Contabilidade Geral

Com relação ao capital de giro líquido, analise as

afirmativas a seguir.

I. Não pode assumir valores negativos. II. Suas variações podem estar associadas a decisões e investimento de capital. III. Tem relação com a gestão financeira de curto prazo. IV. Revela a capacidade de solvência da empresa.

Marque a opção que apresenta as afirmativas CORRETAS.

I. Não pode assumir valores negativos. II. Suas variações podem estar associadas a decisões e investimento de capital. III. Tem relação com a gestão financeira de curto prazo. IV. Revela a capacidade de solvência da empresa.

Marque a opção que apresenta as afirmativas CORRETAS.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Congonhinhas - PR

Prova:

FUNDATEC - 2019 - Prefeitura de Congonhinhas - PR - Agente Administrativo |

Q2032793

Contabilidade Geral

Tendo em vista os conceitos sobre Contabilidade Básica, assinale a alternativa correta

em relação ao Balanço Patrimonial.

Q2029252

Contabilidade Geral

Sobre a NBC TG 26 - Apresentação das Demonstrações

Contábeis, assinale a alternativa correta:

Q2029246

Contabilidade Geral

Sobre a NBC TG 27 – Ativo Imobilizado, analise os itens

abaixo:

I. Valor contábil é o valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas.

II. Valor justo é o custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual.

III. Valor residual de um ativo é o maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso.

Assinale:

I. Valor contábil é o valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas.

II. Valor justo é o custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual.

III. Valor residual de um ativo é o maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso.

Assinale:

Q2029227

Contabilidade Geral

Sobre a Lei das Sociedades por Ações (Lei 6.404/76), assinale

a alternativa correta:

Q2015490

Contabilidade Geral

Em relação aos Sistemas e Demonstrativos exigidos pelo Ministério da Previdência Social das Unidades Gestoras dos

Regimes Próprios de Previdência Social (RPPS por meio do Sistema de Informações dos Regimes de Previdência Social

– CADPREV), considere as seguintes afirmativas:

1. Os seguintes demonstrativos devem ser elaborados e enviados pelos entes federativos instituidores de RPPS ao Ministério da Previdência Social por meio do Sistema CADPREV Web: Demonstrativo do Resultado da Avaliação Atuarial (DRAA); Demonstrativo de Informações Previdenciárias e Repasses (DIPR); Demonstrativo da Política de Investimentos (DPIN) e o Demonstrativo de Aplicações e Investimentos dos Recursos (DAIR).

2. O Demonstrativo do Resultado da Avaliação Atuarial (DRAA) do RPPS deve ser apresentado por sua Unidade Gestora do Ministério da Previdência Social, por meio do Sistema CADPREV Web, até o último dia útil do mês seguinte ao término de cada trimestre do ano-calendário.

3. O Demonstrativo de Informações Previdenciárias e Repasses (DIPR) é o principal documento de comprovação, pelos entes federativos, do cumprimento do caráter contributivo do RPPS, devendo ser enviado ao Ministério da Previdência Social, por meio do Sistema CADPREV Web, até o último dia do mês seguinte ao encerramento de cada bimestre do ano-calendário.

4. O Demonstrativo de Aplicações e Investimentos dos Recursos (DAIR), elaborado ao final de cada ano-calendário e entregue pelo ente federativo ao Ministério da Previdência Social, por meio do Sistema CADPREV Web, até 31 de março do ano-calendário corrente, em relação às informações do ano-calendário anterior é um relatório que demonstra, de forma análoga à Demonstração das Origens e Aplicações de Recursos das Sociedades Anônimas, o resultado da variação da provisão atuarial do RPPS.

Assinale a alternativa correta.

1. Os seguintes demonstrativos devem ser elaborados e enviados pelos entes federativos instituidores de RPPS ao Ministério da Previdência Social por meio do Sistema CADPREV Web: Demonstrativo do Resultado da Avaliação Atuarial (DRAA); Demonstrativo de Informações Previdenciárias e Repasses (DIPR); Demonstrativo da Política de Investimentos (DPIN) e o Demonstrativo de Aplicações e Investimentos dos Recursos (DAIR).

2. O Demonstrativo do Resultado da Avaliação Atuarial (DRAA) do RPPS deve ser apresentado por sua Unidade Gestora do Ministério da Previdência Social, por meio do Sistema CADPREV Web, até o último dia útil do mês seguinte ao término de cada trimestre do ano-calendário.

3. O Demonstrativo de Informações Previdenciárias e Repasses (DIPR) é o principal documento de comprovação, pelos entes federativos, do cumprimento do caráter contributivo do RPPS, devendo ser enviado ao Ministério da Previdência Social, por meio do Sistema CADPREV Web, até o último dia do mês seguinte ao encerramento de cada bimestre do ano-calendário.

4. O Demonstrativo de Aplicações e Investimentos dos Recursos (DAIR), elaborado ao final de cada ano-calendário e entregue pelo ente federativo ao Ministério da Previdência Social, por meio do Sistema CADPREV Web, até 31 de março do ano-calendário corrente, em relação às informações do ano-calendário anterior é um relatório que demonstra, de forma análoga à Demonstração das Origens e Aplicações de Recursos das Sociedades Anônimas, o resultado da variação da provisão atuarial do RPPS.

Assinale a alternativa correta.

Q2015489

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TSP 09 – Redução ao Valor Recuperável de Ativo não Gerador de Caixa –

objetiva estabelecer os procedimentos que uma entidade pública deve aplicar para determinar se um ativo não gerador

de caixa é objeto de redução ao valor recuperável e assegurar que as perdas por redução ao valor recuperável sejam

reconhecidas, aplicando-se às entidades do setor público em geral, e em específico às Unidades Gestoras dos Regimes

Próprios de Previdência Social (RPPS). Considere que uma Unidade Gestora do RPPS adquiriu no início de abril de T0

um ativo imobilizado não gerador de caixa, utilizado em suas atividades administrativas, pelo valor de $ 108.000, com

valor residual estimado de 10% na data de aquisição, vida útil econômica de 10 anos e despesa de depreciação

reconhecida pelo método linear. Ao elaborar as demonstrações contábeis do ano T4, o Contador da Unidade Gestora do

RPPS apurou evidências internas de que o ativo imobilizado em questão possa ser objeto de redução ao valor

recuperável, e para tanto estimou o seu valor recuperável da seguinte forma: valor justo líquido das despesas estimadas

de venda do ativo imobilizado de $ 50.000; valor em uso, com base no custo de reposição depreciado em 31/12/T4,

calculado a partir do preço de aquisição como novo de $ 120.000 para o mesmo ativo imobilizado nessa data. Com base

no exposto, assinale a alternativa que indica como o Contador da Unidade Gestora do RPPS deverá proceder em relação

ao possível reconhecimento de perda por redução ao valor recuperável do ativo imobilizado em questão em 31/12/T4.

Q2015488

Contabilidade Geral

A respeito do tratamento contábil da carteira de investimentos do RPPS, assinale a alternativa correta.

Q2015487

Contabilidade Geral

Em 30/06/T1, a Unidade Gestora do Regime Próprio de Previdência Social (RPPS) apresentou em seu Ativo Imobilizado

um edifício, que nessa data estava registrado contabilmente por $ 144.000, sendo esse valor o resultado da

confrontação do seu custo histórico, de $ 396.000, com a depreciação acumulada, de $ 252.000. Em atendimento ao

disposto na NBC TSP 07 – Ativo Imobilizado –, a Unidade Gestora do RPPS procedeu à reavaliação desse edifício. O

Laudo de Avaliação, elaborado por perito externo e datado de 30/06/T1, apontou $ 216.000 como o novo valor contábil do

edifício e vida útil remanescente de 12 anos a partir dessa data. Com base no exposto, abaixo são apresentados 05

possíveis lançamentos contábeis que podem ser feitos pela Unidade Gestora do RPPS relacionados ao Edifício para o

período entre 30/06/T1 e 31/07/T1:

D – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial: ................. 252.000 C – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:.............................................................................................. 252.000 D – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:............................................................................................... 72.000 C – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação: ................................................................. 72.000 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 1.500 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 1.500 D – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação ....................................................................... 500 C – 4.6.1.1.1.02.01 – Variações Patrimoniais Aumentativas – Reavaliação de Bens de uso especial ................ 500 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 3.250 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 3.250

De acordo com os procedimentos contábeis que devem ser adotados pela Unidade Gestora do RPPS em relação à reavaliação de ativos imobilizados, estão corretos os lançamentos contábeis:

D – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial: ................. 252.000 C – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:.............................................................................................. 252.000 D – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:............................................................................................... 72.000 C – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação: ................................................................. 72.000 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 1.500 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 1.500 D – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação ....................................................................... 500 C – 4.6.1.1.1.02.01 – Variações Patrimoniais Aumentativas – Reavaliação de Bens de uso especial ................ 500 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 3.250 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 3.250

De acordo com os procedimentos contábeis que devem ser adotados pela Unidade Gestora do RPPS em relação à reavaliação de ativos imobilizados, estão corretos os lançamentos contábeis:

Q2015486

Contabilidade Geral

Ao elaborar a proposta orçamentária para o período T1, a Unidade Gestora de um Regime Próprio de Previdência Social

(RPPS) determinou os seguintes valores para a Previsão Inicial de Receitas Orçamentárias e para a Dotação Inicial das

Despesas orçamentárias:

Alienação de bens imóveis: $ 420. Amortização de empréstimos concedidos: $ 170. Amortização de empréstimos contraídos: $ 350. Aquisição de ações de empresas de capital aberto: $ 600. Aquisição de softwares e computadores: $ 300. Contribuições dos servidores ativos do ente federativo: $ 1.500. Despesas com aposentadorias e pensões: $ 1.680. Despesas com materiais de consumo: $ 120. Despesas com salários e encargos dos servidores do RPPS: $ 270. Juros de empréstimos concedidos: $ 130. Juros de empréstimos contraídos: $ 150. Receita de parcelamento de débitos previdenciários anteriores do ente federativo: $ 110. Receita patronal previdenciária intraorçamentária: $1.200. Receitas de aluguéis: $ 180. Receitas financeiras decorrentes de investimentos em valores mobiliários: $ 340.

Com base nos dados acima, assinale a alternativa correta em relação à proposta orçamentária para o período T1 da Unidade Gestora do RPPS.

Alienação de bens imóveis: $ 420. Amortização de empréstimos concedidos: $ 170. Amortização de empréstimos contraídos: $ 350. Aquisição de ações de empresas de capital aberto: $ 600. Aquisição de softwares e computadores: $ 300. Contribuições dos servidores ativos do ente federativo: $ 1.500. Despesas com aposentadorias e pensões: $ 1.680. Despesas com materiais de consumo: $ 120. Despesas com salários e encargos dos servidores do RPPS: $ 270. Juros de empréstimos concedidos: $ 130. Juros de empréstimos contraídos: $ 150. Receita de parcelamento de débitos previdenciários anteriores do ente federativo: $ 110. Receita patronal previdenciária intraorçamentária: $1.200. Receitas de aluguéis: $ 180. Receitas financeiras decorrentes de investimentos em valores mobiliários: $ 340.

Com base nos dados acima, assinale a alternativa correta em relação à proposta orçamentária para o período T1 da Unidade Gestora do RPPS.

Q2015485

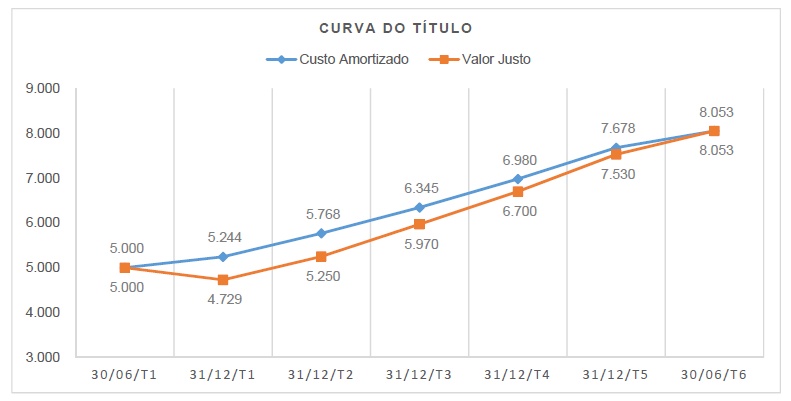

Contabilidade Geral

Em 30/06/T1, a Unidade Gestora de um Regime Próprio de Previdência Social (RPPS) adquiriu no mercado financeiro,

para fins de investimento previdenciário, um título público federal com as seguintes características:

Valor de aquisição do título: $ 5.000. Vencimento em 30/06/T6. Taxa de juros: 10% ao ano. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 30/06/T6. Título com liquidez de mercado.

Com base nas informações acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Em 31/12/T1, a Unidade Gestora do RPPS irá reconhecer $ 515 a título de Variação Patrimonial Diminutiva Financeira decorrente da marcação a mercado do título público federal.

( ) Até 30/06/T6, a Unidade Gestora do RPPS irá reconhecer cumulativamente $ 3.053 a título de Variação Patrimonial Aumentativa Financeira decorrente da marcação a mercado do título público federal.

( ) Entre 31/12/T2 e 31/12/T3, a Unidade Gestora do RPPS irá reconhecer $ 450 como impacto financeiro das Variações Patrimoniais Aumentativas Financeiras derivadas desse título público federal.

( ) A marcação a mercado do título público federal produziu valores decrescentes de variação de valor justo para o título entre 30/06/T1 e 30/06/T6.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Valor de aquisição do título: $ 5.000. Vencimento em 30/06/T6. Taxa de juros: 10% ao ano. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 30/06/T6. Título com liquidez de mercado.

Com base nas informações acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Em 31/12/T1, a Unidade Gestora do RPPS irá reconhecer $ 515 a título de Variação Patrimonial Diminutiva Financeira decorrente da marcação a mercado do título público federal.

( ) Até 30/06/T6, a Unidade Gestora do RPPS irá reconhecer cumulativamente $ 3.053 a título de Variação Patrimonial Aumentativa Financeira decorrente da marcação a mercado do título público federal.

( ) Entre 31/12/T2 e 31/12/T3, a Unidade Gestora do RPPS irá reconhecer $ 450 como impacto financeiro das Variações Patrimoniais Aumentativas Financeiras derivadas desse título público federal.

( ) A marcação a mercado do título público federal produziu valores decrescentes de variação de valor justo para o título entre 30/06/T1 e 30/06/T6.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Q2015484

Contabilidade Geral

Em relação ao Plano de Contas aplicado aos Regimes Próprios de Previdência Social (RPPS), é INCORRETO afirmar:

Q2015483

Contabilidade Geral

As receitas dos Regimes Próprios de Previdência Social (RPPS) são divididas entre Receitas Orçamentárias Correntes e

Receitas Orçamentárias de Capital. Em relação aos exemplos de receitas orçamentárias abaixo listados, assinale 1 se

for Receita Orçamentária Corrente e 2 se for Receita Orçamentária de Capital.

( ) Receitas financeiras de investimentos que compõem a carteira de investimentos da Unidade Gestora do RPPS. ( ) Recebimentos decorrentes da amortização de empréstimos concedidos pela Unidade Gestora do RPPS a terceiros. ( ) Aportes financeiros efetuados pelo ente federativo para cobertura de déficit atuarial do Plano previdenciário. ( ) Receitas decorrentes das contribuições patronais do ente federativo ao qual a Unidade Gestora do RPPS é vinculada.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

( ) Receitas financeiras de investimentos que compõem a carteira de investimentos da Unidade Gestora do RPPS. ( ) Recebimentos decorrentes da amortização de empréstimos concedidos pela Unidade Gestora do RPPS a terceiros. ( ) Aportes financeiros efetuados pelo ente federativo para cobertura de déficit atuarial do Plano previdenciário. ( ) Receitas decorrentes das contribuições patronais do ente federativo ao qual a Unidade Gestora do RPPS é vinculada.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.