Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

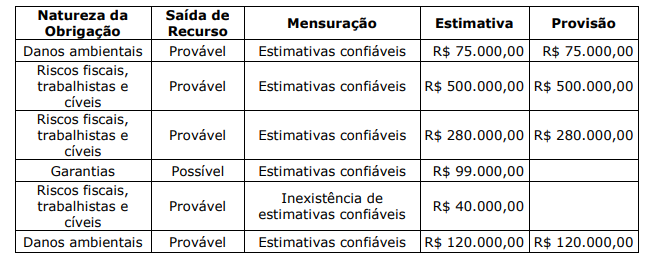

De acordo com a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

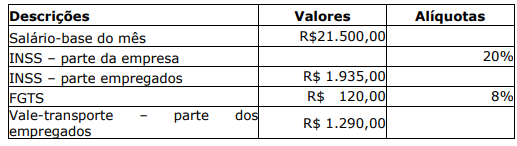

Sabendo que não havia saldo remanescente dos períodos anteriores e que a empresa paga os salários no quinto dia útil do mês seguinte, com base nos dados apresentados, após os lançamentos contábeis pertinentes, o saldo líquido da conta Salários a Pagar, em 30 de setembro de 2019, será de:

Analise as seguintes informações sobre uma sociedade que tenha sido constituída em 10 de agosto de 2019, por três sócios:

• No contrato social foi, estabelecido que cada sócio integralizará R$ 200.000,00 até o final de 2019.

• No dia 15 de setembro de 2019, cada sócio integralizou R$ 100.000,00.

• O sócio A integralizou a sua parcela de capital em dinheiro, por meio de depósito, diretamente na conta bancária da empresa.

• O sócio B integralizou a sua parcela com uma sala comercial.

• O sócio C integralizou a sua parcela com mercadorias para revenda.

Assinale a opção que apresenta os lançamentos para contabilização destes fatos.

Os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são ativos, passivos e patrimônio líquido. Indique a sequência correta que preenche as lacunas abaixo:

( ) É uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos.

( ) É um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade.

( ) É o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

I- RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração. II- Aliq: alíquota nominal constante dos Anexos I a Vda Lei Complementar nº 123 de 14 de dezembro de 2016.

III- PD: parcela a deduzir constante dos Anexos I a Vda Lei Complementar nº 123 de 14 de dezembro de 2016.

Nesse caso, segundo a mencionada Lei Complementar nº 123 de 14 de dezembro de 2016, a fórmula para cálculo da alíquota efetiva do Simples Nacional, está expressa em:

Considere uma empresa optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído pela Lei Complementar nº 123 de 14 de dezembro de 2016:

1) Atividade: indústria. 2) Receita bruta acumulada dos doze últimos meses anteriores ao mês de junho de 2019: R$ 2.550.000,00. 3) Receita bruta do período de apuração julho de 2019: R$ 230.000,00. 4) Regime de tributação: competência. 5) Anexo a que está sujeita a empresa para efeitos de cálculo do Simples Nacional (Anexo II, abaixo):

ANEXO II DA LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional – Indústria

Dessa forma, é CORRETO afirmar que:

I. Os livros contábeis podem ser em formato digital e não digital. II. A escrituração contábil é de responsabilidade exclusiva de contabilista legalmente habilitado. III. A escrituração de todas as Unidades deve integrar um único sistema contábil.

Está CORRETO o que se afirma SOMENTE em: