Questões de Concurso

Foram encontradas 36.288 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

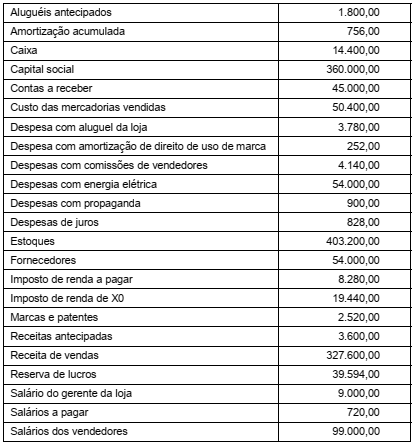

A empresa Só Fitness é uma franquia de revenda de materiais esportivos. Para o exercício fiscal de X0, ela reportou o seguinte Balancete de Verificação, com valores em reais:

O resultado do exercício reconhecido em X0 pela SóFitness é, em reais,

A empresa BZK Ltda., que iniciou suas atividades desde janeiro de 2019, apresentou no quadro abaixo a posição das contas referentes ao período de novembro de 2019:

Sabe-se que a empresa utiliza as taxas de depreciação da Receita Federal do Brasil, portanto Mobiliários e Máquinas e Equipamentos são depreciadas a taxa de 10% ao ano, enquanto Veículos a taxa de 20% ao ano.

A empresa BZK Ltda., que iniciou suas atividades desde janeiro de 2019, apresentou no quadro abaixo a posição das contas referentes ao período de novembro de 2019:

Sabe-se que a empresa utiliza as taxas de depreciação da Receita Federal do Brasil, portanto Mobiliários e Máquinas e Equipamentos são depreciadas a taxa de 10% ao ano, enquanto Veículos a taxa de 20% ao ano.

A empresa BZK Ltda., que iniciou suas atividades desde janeiro de 2019, apresentou no quadro abaixo a posição das contas referentes ao período de novembro de 2019:

Sabe-se que a empresa utiliza as taxas de depreciação da Receita Federal do Brasil, portanto Mobiliários e Máquinas e Equipamentos são depreciadas a taxa de 10% ao ano, enquanto Veículos a taxa de 20% ao ano.

A empresa BZK Ltda., que iniciou suas atividades desde janeiro de 2019, apresentou no quadro abaixo a posição das contas referentes ao período de novembro de 2019:

Sabe-se que a empresa utiliza as taxas de depreciação da Receita Federal do Brasil, portanto Mobiliários e Máquinas e Equipamentos são depreciadas a taxa de 10% ao ano, enquanto Veículos a taxa de 20% ao ano.

Considerando o Balancete da Empresa Riverplus S.A, responda a questão:

Considerando o Balancete da Empresa Riverplus S.A, responda a questão:

Considerando o Balancete da Empresa Riverplus S.A, responda a questão:

( ) Uma provisão deve ser reconhecida quando a entidade tem a uma obrigação presente como resultado de evento passado, seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação, e possa ser feita uma estimativa confiável do montante da obrigação.

( ) As provisões devem ser reavaliadas em cada data de apresentação das demonstrações contábeis e ajustadas para refletir a melhor estimativa corrente. Se já não for mais provável que seja necessária uma saída de recursos que incorporam benefícios econômicos futuros para liquidar a obrigação, a provisão deve ser revertida.

( ) Uma provisão deve ser usada somente para os gastos para os quais a provisão foi reconhecida originalmente.

( ) Provisões para perdas operacionais futuras devem ser reconhecidas.

( ) As informações são disponibilizadas apenas pra usuários internos, pois necessitam avaliar o desempenho da administração e desempenho das atividades da entidade.

( ) A escrituração deve ser desempenhada em idioma e moeda corrente nacional, em ordem cronológica e com base em documentos de origem externa ou interna que evidenciam fatos administrativos.

( ) Ativo é um recurso controlado pela entidade como resultados de eventos passados e do qual a entidade espera obter futuros benefícios econômicos.

( ) Passivo Circulante representa as obrigações da entidade, cujo ciclo operacional seja maior que a do exercício social, como: obrigações com funcionários, fornecedores, empréstimo e financiamentos.

( ) As reservas apresentam características especificas referente a sua formação e não possuem exigibilidade.

( ) Reservas de capital são constituídas pela empresa e transitam pelo resultado da entidade constituidora.

( ) Reservas de lucros se referem a apropriações de lucros da entidade, podendo ser disposta por lei ou pela própria administração.

( ) As reservas de lucros são classificadas em: Reserva Legal, Reserva Estatutária, Reserva para Contingência, Reserva de Lucros a Realizar, Reserva de Lucros para Expansão, Reserva de Incentivos Fiscais.